当地时间8月9日,美国总统拜登正式签署《芯片与科学法案》,标志着该法案正式成为法律。

据悉,该法案旨在促进美国半导体制造业发展,提高竞争力,其中包括为生产计算机芯片的美国公司提供超过520亿美元的资金支持,是美国芯片行业的主要红利信号。

前路漫漫

经过三年“难产”,近两周前,美国众议院投票通过了《芯片与科学法案》,现已交由拜登正式签署生效。

具体来看,该法案将为半导体公司提供390亿美元的财政援助。其中,高达60亿美元用于贷款以及贷款担保,110亿美元用于研发,20亿美元用于军事应用。此外,还将为半导体制造投资提供25%的税收抵免。

据悉,这笔资金将在五年内陆续发放。

英特尔CEO Pat Gelsinger认为,该法案可能是二战以来美国“最重要的产业政策”。

但也有人持不同意见。美国芯片分析师Pat Moorhead表示:“(此法案)没有外界想象的那么大规模”,一家先进芯片制造厂耗资就能超过100亿美元,资金分配将会是肉眼可见的难题。

目前为止,仅英特尔一家就希望获得120亿美元的建设补助金,相当于总金额的近三分之一。英特尔希望将这笔钱用于亚利桑那州正在建设中的两个晶圆厂和俄亥俄州的晶圆厂。

台积电和三星两家芯片制造商分别计划在亚利桑那州、得克萨斯州建厂,预计2024年开始生产芯片。

美媒称,这透露出美国将要把至关重要的芯片生产端带回国内的决心,美国也将致力于减少对亚洲芯片制造商的依赖。

包括英特尔在内的支持者认为,《芯片与科学法案》是非常必要的,其他国家都为半导体行业提供了政府补贴和红利政策,这使得美国本土企业难以与竞争对手相抗衡。

不过,要与亚洲竞争,美国半导体制造业还有很长的路要走。

一位资深芯片从业者告诉《国际金融报》记者,这几年,芯片行业供应链问题日趋紧张,美国出政策早有预期,也早有重振芯片行业的打算,以期保护美国供应链安全。但是,建设一座芯片厂的投资规模门槛在100亿美元以上,需要多年持续投入,且回本慢,要落实该法案,应该还需要几年时间。

美国供应链软件和咨询公司GEP的电信、媒体和技术副总裁迈克·杰特(Mike Jette)表示,对于芯片买家来说,他们更关心的是“供应稳定”,而不是“美国制造”。

一场骗局?

在部分芯片企业举杯相庆的时候,美国媒体却开始批评该法案“挥霍无度”,是“一场骗局”,将造成全球分工混乱。

彭博社表示,《芯片与科学法案》可能会是一场高昂的“骗局”,该法案旨在为美国夺回芯片生产端,但美国在芯片领域已经不再像以前那样具有竞争力。

尽管美国在芯片设计方面仍然领先世界,但其半导体生产在全球的份额已经从1990年的37%下降到如今的12%。分析师估计,未来几年内,美国将仅能提高约6%的新产能,而中国将提高40%。

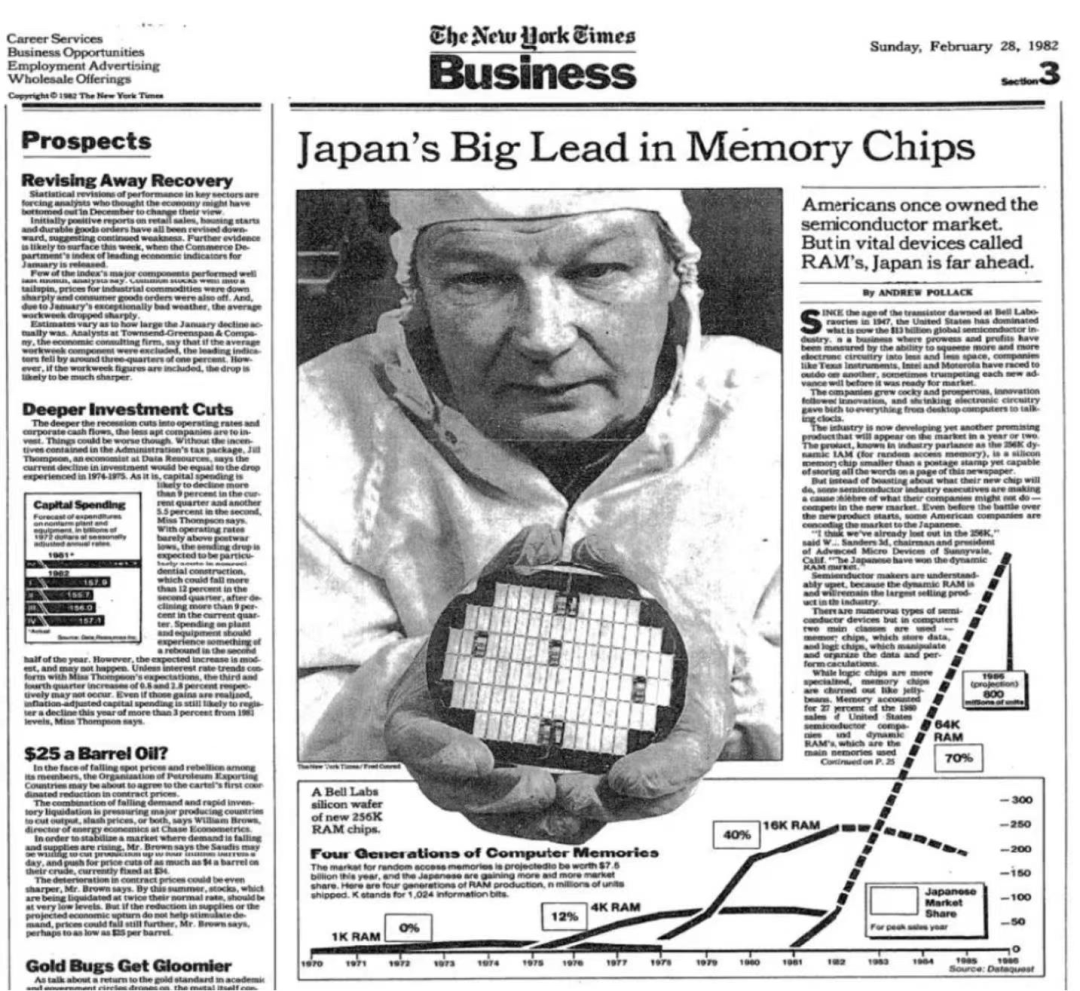

1982年,《纽约时报》商业版面报道美国在DRAM技术和市场上已落后于日本。图片来源:网络

美国不得不面对没有足够劳动力来维持产能的现实。大规模兴建晶圆厂需要大量工程师,但该国芯片制造相关的人才较为匮乏,且人力成本高昂。

数据显示,美国大约40%的高技能半导体行业工人出生在国外,工人工作签证、人才配套措施等常见问题,使得目前的移民政策很难留住这些人才。

人才缺口的影响正在暴露。此前,台积电计划在亚利桑那州建造的代工厂,由于招不到足够的工程师和技术人员,被延期了好几个月。

报告显示,若美国想要在芯片生产方面实现自给自足和制造回流,需要增加大约30万个一线制造工作岗位,即便是更温和的回流,也需要增加数千名高技能外籍工人。

那么,美国芯片行业能否有效利用政府给予的红利?

自三年前该法案初具雏形到现在,英特尔等公司高管就一直在呼吁更多的政府补助,更有甚者将政府视作拯救美国芯片制造的唯一希望。

美媒表示,《芯片与科学法案》属于典型的保护主义措施,通常来讲,这种措施并不会达到预期,通过政府的保护,公司免受了市场竞争的影响,反而会抑制生产力和创新力,在数年的发展中,制造商会不断向政府要求更多的红利。但制造商需要明白,一次性的挥霍不会变成永久性的补贴;美国政府也应该想清楚,明智的政策不仅仅是开出大笔支票。

集微咨询资深分析师王凌锋向《国际金融报》记者指出,资本、市场和人才是半导体产业发展的三大要素,其中资本又包括民营资本和政府资本,美国的《芯片与科学法案》强行改变产业格局,撕裂全球供应链体系,这种政府资本的单方面行为可能会使得企业在发展中与市场规律相背离。

该法案是否能有效提升美国的芯片产能,将取决于相关补贴是否能落到实处。

王凌锋认为,在美国政府态度坚决的情况下,其芯片制造、封装产业仍有较大机会再次崛起,因为美国企业在设备、材料以及软件方面有着巨大的前期优势,再加上制造和封装这两个产业的自动化程度越来越高,相比于中国和东南亚国家,美国“人力成本高昂”的劣势也将越来越小。

警惕“芯片霸权”

通过《芯片与科学法案》,美国一方面激励外国公司在美国本土生产芯片,一方面又限制这些公司到其他国家生产芯片。

有分析师指出,中国是全球半导体制造大国,供应了全球70%的锂产品以及大部分的石墨产品,如果美国强行进行产业转移,势必导致全球分工出现混乱,破坏现有的全球芯片产供应链。

“该法案本质是一种‘自救行为’。虽然不会对中国半导体产业发展带来直接限制,但美国搭配的其他‘组合拳’会制约中国的半导体行业发展。例如,近日美国方面传出,将对中国14nm及以下的相关先进半导体设备和部分特殊EDA软件禁运。”王凌锋表示。

中国人民大学国际关系学院教授、经济外交研究中心主任李巍向《国际金融报》记者表示,芯片产业是一个完整的生态系统,美国在半导体行业的“霸权”主要体现在上游设计端,另外在技术、金融、市场三个方面目前仍处在相对优势地位。但在制造环节,美国本土的生产能力确实衰落了。

李巍称,许多美国芯片公司要么将生产端放在亚洲,要么就通过亚洲的企业代工,长期把制造让手他人,自己只搞设计,这种模式确实也符合市场规律,且效率最优,但最终会影响自身产业生态的完整性。这在航空业早有前车之鉴,例如波音飞机现在越来越聚焦设计和组装,将其他重要部件的生产环节外包,导致波音最后没有能力有效管理整个供应链,出现了很多事故。

在意识到芯片产业面临同样困境后,美国希望改变现状,开始强调半导体产业的供应链安全。为使芯片制造回流,美国向诸多制造商施压,一方面使用逼迫手段,另一方面拿钱来引诱,这就是所谓的“芯片霸权”。

李巍进一步表示,若全凭市场规律发挥作用,芯片这种资本密集型和人才密集型的产业最终将会在东亚地区形成产业集群,除美国外,欧洲目前也在布局芯片产业政策。

“美国、欧洲是不会允许东亚经济体完全赢得这场芯片产业竞争的,所以他们才要以政府之手逆转市场格局。《芯片与科学法案》不仅是经济议程,更是政治议程,具有保护主义和干预主义色彩,受到自由市场派的反对。为了减少阻力,美方大肆炒作中国话题,这是美国行政当局在国会进行立法动员的一种常见方式。”李巍说。

中国:优势与短板并存

谈及《芯片与科学法案》的不足,李巍表示,其一金额总量不算太多,能否对芯片巨头形成足够的“诱惑”还存在不确定性;其二,目前还没看到可预期的持续性,不排除5年后资源耗尽最终烂尾的可能;其三,围绕着资金分配,后期必然会形成各种利益斗争,不排除资源在各个环节中被浪费的可能。

此外,制造业是相对艰辛的行业,美国目前大环境偏爱研发、金融,芯片制造是否在美国本土拥有“肥沃土壤”也是个问题。

“美国的‘车间文化’逐渐衰颓,工人热衷于搞工会运动。试想一下,对于已经习惯当脑力劳动者的员工,家里请了保姆,现在却要回归体力劳动,自己做家务,这怎么能适应得了?”李巍如此形容。

李巍指出,在回流问题上,美国两党展现出了罕见的共识,该法案具有实质意义。目前,包括台积电、三星、SK、英特尔在内的巨头近两年都表示要将制造工厂落地美国。相比之下,中国在人才、市场规模、制造业生态环境、基建物流方面都具备优势,但芯片设计、制造以及自主研发有待提高。

中国半导体行业经过多年的发展,民营资本已经较为成熟,所扮演的角色也越来越重要。王凌锋强调,在中国政府政策扶持和民营资本驱动下,中国半导体产业的发展模式正趋于有序,且更符合市场规律。

王凌锋指出,在大量资本涌入后,中国半导体行业近几年的薪资水平明显提高,赴外工作的吸引力正不断缩小,加之目前中国创业投资环境向好,有更大的发展空间和成功机遇,因此《芯片与科学法案》很难造成中国半导体行业人才外流,仍然看好海外人才继续向中国流动。

值得注意的是,近年来,一些外资芯片厂在内地的运营情况良好,得到了政府补贴以及丰富且相对优惠的水电资源,而中国内地获得了培养人才的机会,同时带动当地经济发展以及产业集聚化建设,属于互惠互利的合作。

展望未来,在中国先进设备材料尚无突破且美国仍长期加以限制的情况下,这些外资厂的制程工艺将很难继续下探,就目前美国对华政策来看,短时间内,14nm芯片将是这些外资厂的终点。

王凌锋向记者表示,当前中国半导体产业发展仍然受到“两端落后”的现状牵制,底端是底层技术、IP缺失,理论研究不足;上端是关键工具受限,例如先进的设备、材料和软件等,这些短板仍是发展的不利因素。不过,中国半导体产业正处于追赶国际第一梯队的关键阶段,相比于其他国家而言,中国目前在产业链建设的深度和广度方面都更具优势。

“另外,中国还拥有全球最大的芯片市场,中国的资本在成熟,中国的市场在拥抱本土产品,中国全半导体产业链相关的人才团队也在逐步培育壮大。可以说,中国正在重建一个国内大循环为主体、国内国际双循环相互促进的新发展格局,这将是未来中国半导体产业最强健的根基。”王凌锋表示。