今年4月中下旬以来,A股已反弹两个月时间。其中,受政策及需求拉动,汽车和汽车零部件板块反弹幅度抢眼,充当“反弹急先锋”的新能源汽车赛道期间涨幅更是超过60%,无疑成为当前市场主要热点,并带动一批权益基金大幅回血,最高净值反弹涨幅接近70%,部分基金年内收益已转正。

虽然目前市场仍有分歧,不少基金经理认为,汽车板块有望成为今年少有的“反弹变反转”板块。在他们看来,中国汽车产业正在发生巨大的改变,新能源汽车带来了整个汽车产业巨大的革命性机会。汽车电动化带来的不仅是发动机等核心零部件门槛大幅降低,同时还带来了整个产业链的全面重塑。值得一提的是,有的基金经理尤为看好智能汽车领域的投资机会。

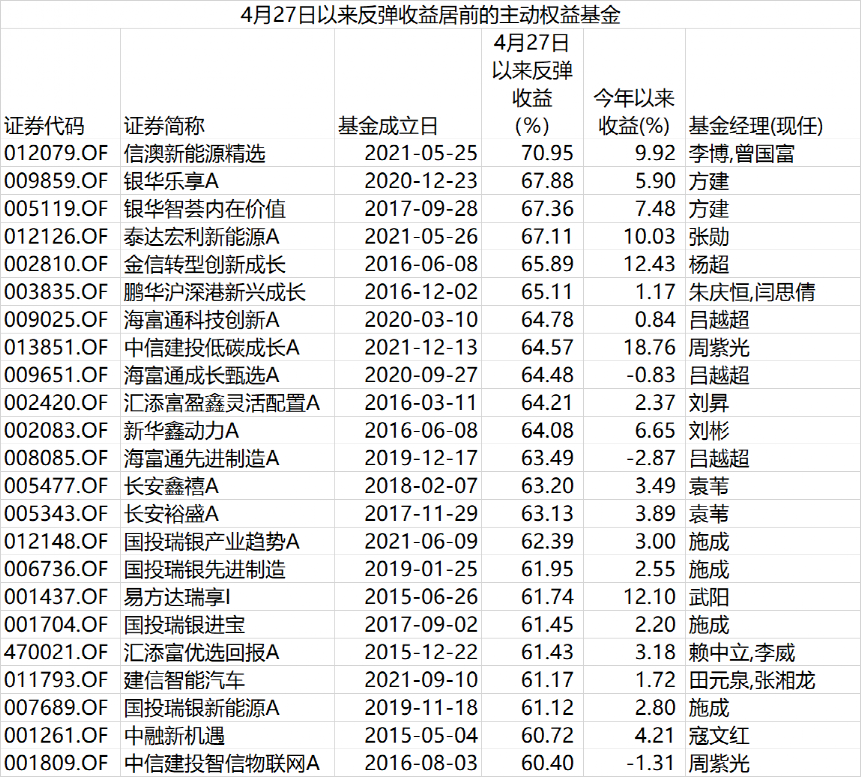

44只基金净值反弹超60%

部分基金年内收益转正

截至6月27日,上证指数自4月27日以来已累计上涨17%,从最低点2863点升至目前接近3400点,同期创业板指反弹幅度更是超过30%。

分行业板块来看,受政策及需求拉动,汽车配件、新能源车、智能驾驶、储能等新能源上下游产业链近期纷纷上涨。数据显示,4月27日至6月27日期间,中证汽车指数涨幅接近55%,新能源汽车指数和智能汽车指数上涨幅度更是达到60%以上。受此带动,回血速度较快的权益基金也主要聚焦在新能源和汽车产业链。

据Wind统计,自4月27日至6月27日,近180只权益基金区间收益率超过50%,其中44只更是超过60%。

具体到主动权益基金方面,信澳新能源精选近两个月时间净值涨幅达到70.95%,银华乐享期间净值涨幅为67.88%,银华智荟内在价值期间净值涨幅为67.36%。此外,泰达宏利新能源、金信转型创新成长、鹏华沪深港新兴成长期间反弹收益也均超过65%。另有海富通科技创新、中信建投低碳成长、海富通成长甄选、汇添富盈鑫灵活配置、新华鑫动力、海富通先进制造、长安鑫禧等净值涨幅也超过60%。

从基金组合配置来看,回血速度较快的基金主要聚焦新能源车、新能源上游材料等新能源产业链,也有基金主要投向军工、光伏设备、锂电设备等高端装备制造领域。

被动指数基金方面,也是新能源汽车产业链表现领先。比如,招商中证电池主题ETF期间净值涨幅达到67.05%,嘉实中证电池主题ETF、汇添富中证电池主题ETF期间净值涨幅也超65%。此外,兴银国证新能源车电池ETF、华夏中证新能源汽车ETF、广发国证新能源车电池ETF、景顺长城国证新能电池ETF、工银瑞信国证新能源车电池ETF、平安中证新能源汽车产业ETF、汇添富中证新能源汽车ETF、国泰中证新能源汽车ETF、华安中证新能源汽车ETF等期间净值涨幅超过60%。

值得一提的是,经历净值快速回血,不少基金年内收益转正。比如,截至6月27日,去年12月成立的中信建投低碳成长今年以来净值涨幅为18.76%,金信转型创新成长今年以来净值涨幅为12.43%,泰达红利新能源年内收益为10.03%。此外,信澳新能源精选、新华鑫动力、银华智荟内在价值、银华乐享、汇添富富盈灵活配置、汇添富优选回报等多只基金年内也已取得正收益。

汽车板块已由反弹变反转?

虽然在经历4月底以来股指较持续的上涨后,投资者或存在兑现收益的正常回吐要求,而叠加中报较差业绩,短期市场可能还需要进一步消化,但基金经理认为,只要在此期间能观察到国内经济继续修复的实质性方向变化,预计A股短期获利回吐的幅度或相对有限,中期仍可积极乐观。其中,汽车板块有望成为今年少有的“反弹变反转”板块。在他们看来,中国汽车产业正在发生巨大的改变,新能源汽车带来了整个汽车产业巨大的革命性机会。汽车电动化带来的不仅是发动机等核心零部件门槛大幅降低,同时还带来了整个产业链的全面重塑。

长城基金认为,汽车板块有望是今年少有的“反弹变反转”板块。今年汽车板块基本面持续向好,给了持续走强的行情最有力的支撑。步入下半年,预计汽车整车销量有望继续高增,板块在量和价上都有很好的弹性。从资金配置角度而言,目前市场行业轮动比较频繁,基本面兑现的板块有望对其他板块形成抽水效应,吸引资金流入。

新华鑫动力基金经理刘彬表示,汽车是年度策略重点看好的板块,核心逻辑有两点:一是汽车行业借助电动化迅速向智能化发展,推动车企从传统制造企业向科技企业转型,估值有望提升;二是电动化时代外资品牌多年积累的竞争优势弱化,自主品牌有望弯道超车全球市场份额迅速提升,实现业绩高增长。

“今年汽车行业是受疫情影响最严重的行业之一,5月份开始行业从冰点逐渐恢复,前期损失的销量有回补的需求,叠加上政策刺激,短期我们观察到汽车行业的复苏势头较为强劲,相关股市行情也从超跌反弹演变为强势反转。”刘彬称。

金鹰基金权益投资部基金经理朱丹表示,今年4月中下旬以来,市场进入了v型反转,汽车和汽车零部件板块反弹的幅度和速率都非常抢眼,市场对这个板块分歧较大。

“传统上,市场对汽车整车行业的估值较低,行业多采用总量供需为大的分析框架,个股多采用新车周期为主要判断逻辑。现阶段市场对汽车行业不看好的逻辑主要为:中国汽车总销售量在2020年达到历史峰值后,总体呈高位盘整趋势,好的年份大概就是小个位数增长。在疫情影响下,汽车做为耐用消费品,今年销售总量很可能受明显的负面影响。市场对汽车行业看好的主要逻辑为:新能源汽车带来了整个汽车产业巨大的革命性机会。汽车电动化带来的不仅是发动机等核心零部件门槛大幅的降低,同时还带来了整个产业链的全面重塑。”

在朱丹看来,中国汽车产业正在发生巨大的改变,新能源车让所有品牌的车站在了同一起跑线。资本市场也愿意给其中跑得更快、进展更顺利的汽车公司足够的溢价。

朱丹同时指出,汽车零配件行业同样发生着深刻的变化。过去几十年,汽车行业零配件行业一直是较为稳定的,零配件公司的核心能力是维护好和主机厂关系,保持产品稳定性,严格控制好成本。但现阶段汽车零配件厂商的核心能力变更为,如何在资源有限的情况下选择对的主机厂站队,同时大胆扩大自己的产能。此外,零配件公司如何有效地配合主机厂完成技术升级也是目前一个主要的难题。

“中国汽车行业在过去20、30年全面落后于国外,终于等来了一次弯道超车的机会。这里面通过竞争选出来的主机厂和零配件公司,未来或具有全球竞争力,因而可能也更加具备长期投资价值。”朱丹称。

把握智能汽车投资机会尤为重要

有的基金经理尤为看好智能汽车领域的投资机会。

很多投资者对于新能源汽车产业链并不熟悉,对此嘉实基金成长风格投资总监,也是最早布局新能源产业链的基金经理姚志鹏指出,目前我国汽车智能化领域正处于淘汰赛阶段,从现在来看汽车确实是下一代最重要的科技终端,所有科技领域都在造车,也证实了把握汽车产业的投资机会是十分重要的,现阶段随着产品力增加和新能源智能化,智能汽车的定义越来越清晰,并且消费者也已经开始分层,预计2024年底中国新能源汽车市场格局将更加明朗,最终留下来的优质企业将创造极高的回报率。

对于车企来讲,提高产品力的必选项就是要精确区分目标用户以及产品定位,在此过程中想要胜出就要对终端用户有一定的理解能力,尤其是能让用户感知的性能,甚至并不来源于技术。另外一点则是智能化核心,优势车企会持续优化算法,加速数据迭代,依赖于迅速学习和进化其竞争力也将不断提高成为具备强大吸引力的头部企业。

在智能汽车核心部件之一的电池领域,很多投资者坦言存在预期差并对产业格局表示担心,姚志鹏认为,动力电池的确有技术变化,比如电池组装、各种正极材料等,无论有什么新的研究技术,大概率都只是会在一条基础路线和范式上演进,现在研究电池领域大的变革价值不大,只需跟踪就好。

对于智能汽车市场亟待解决的半导体国产替代问题,姚志鹏分析指出,智能汽车所有的零部件包括电池、车灯、玻璃、内饰等我国做的都很好,在全球供应链上也具有很大优势,但是目前最缺少的是发动机的关键技术,同时iGDP包括碳化硅与国外差距也有点大,尤其是产业链、技术能力上的差异,他表示半导体核心部件国产化可能发生在2024年,“现在价格不是最重要的,重要的是一定要保证量,保证供应链的安全性。”

对于后市汽车产业链,刘彬称,重点看好代表自主品牌崛起的整车厂、汽车智能化以及电车创新型零部件(热管理、一体化压铸等)。

长城基金表示,后市汽车板块投资逻辑主要关注几点:一、下半年汽车整车、新能源车销量数据。二、政策利好兑现情况,尤其关注新能源汽车购置税政策落地情况。三、财报季关注中报业绩有望超预期、估值仍在低位、上行空间充裕的标的,以及有望成功实现新能源转型的标的。四、零部件目前估值性价比仍在,持续关注经营壁垒高的公司。