当地时间周三,美股三大指数收盘大幅下挫,道指跌1.7%,标普500指数跌1.71%,纳指跌1.79%。大型科技股多数下挫,热门中概股跌幅居前,纳斯达克中国金龙指数跌5.89%,京东、拼多多跌逾5%,阿里巴巴跌4.9%。

备受关注的美联储货币政策决议出炉,联邦基金利率提升75个基点至3%-3.25%区间。这是美联储年内第5次加息,而且是第三次如此大幅加息,利率水平也创下2008年初以来的新高。

靴子落地 美联储大幅加息75个基点

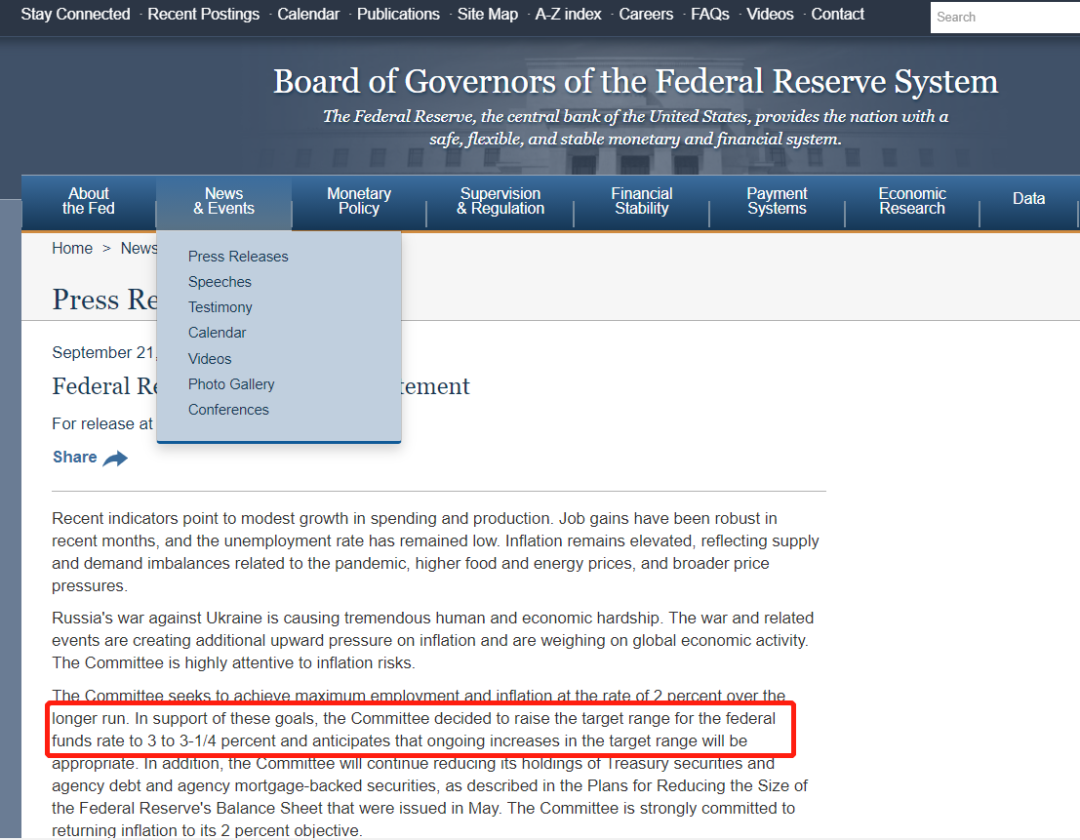

当地时间9月21日下午,美联储发布的联邦公开市场委员会(FOMC)声明指出,委员会寻求实现最大化就业和通胀长期处于2%。为了支撑这些目标,委员会决定将联邦基金利率提升至3%-3.25%区间(此前为2.25%-2.5%),预计未来进一步提升是合适的。

此外,美联储将继续缩减国债、机构债务和机构抵押支持债券,这在5月份公布的缩表计划中已经阐释。委员会强烈致力于将通胀回归2%的目标。12名委员悉数投下赞成票。

声明谈到,近期数据显示支出和生产温和增长。就业最近数月保持强劲,失业率仍然较低。通胀依旧高企,反映了供应和需求之间的不平衡,这些与疫情、高涨的食品和能源价格以及更广泛领域的物价压力有关。俄罗斯针对乌克兰的战争引发了巨大的人道主义和经济困难。战争及关联事件导致通胀压力进一步上行,全球经济活动承压。委员会高度关注通胀风险。

在评估合适的货币资产立场方面,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备适当调整货币政策立场。委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态发展。

保银投资总裁、首席经济学家张智威受访时表示,美联储决定再次提高政策利率75个基点,这符合市场预期。同时委员会修改了他们对未来政策利率和美国经济的预测,预期更高的通胀和利率以及更低的经济增长速度。鲍威尔多次提到,美国经济将经历一段痛苦的时期。受此影响美股下跌美元升值。

张智威表示,此次美联储货币政策委员会释放的信息依然偏鹰派,美联储专注于控制通胀,不惜继续大幅加息,承受美国经济放缓的代价。预计美联储加息周期将会持续到明年一季度,在此期间美元汇率易升难降。这对全球股市偏利空,尤其对新兴市场国家的股市和汇率将会带来压力。

鲍威尔强势表态 预计仍将大幅加息

美联储网站公布的经济预期概要(SEP)显示,今年年底的联邦基金利率中值将达到4.4%,远高于6月份时的3.4%;未来两年的利率中值则达到4.6%、3.9%,6月份时则分别为3.8%、3.4%。

照此情况,今年剩下会议中,美联储将再总计加息125个基点,直到2024年才可能降息。19名官员中,有6名甚至预测明年利率提升至4.75%-5%区间。鲍威尔和同事们最近数周曾强调2023年不会降息,市场早前已经有所消化。

此外,美联储预计今年GDP增长将放缓至0.2%,较6月份的1.7%预期大幅缩减。今年前2个季度,美国经济录得负增长,不少分析认为美国已经进入了“技术性衰退”。鲍威尔承认衰退是可能的,尤其是如果美联储保持激进紧缩政策的话。

8月下旬,美联储主席鲍威尔在杰克逊霍尔央行年会上强势表态后市场多日动荡,美股三大股指当天一度跌超3%。美国8月份超预期通胀数据出炉后,美股更是经历2020年6月以来最大单日跌幅。在周三的新闻发布会上,鲍威尔表示,他的主要观点自杰克逊霍尔会后没有发生变化,即“FOMC强烈致力于将通胀水平抑制在2%,我们不达目的不罢休”。

鲍威尔表示,根据历史记录,不能过早放松政策。尽管供应链方面出现了一些好转,但是到目前为止,通胀的下降幅度并没有美联储预期的那么大,且住房方面的通胀将在一段时间内保持高位。如果政策需要受到更多限制以实现2%的通胀目标,“软着陆”的可能性会减小,然而,高通胀将带来更大的长期痛苦。

美联储本轮加息始于3月份,当时利率水平接近0。截至目前,美联储今年已经加息300个基点,录得1990年以来最激进的货币政策紧缩。那一年,美联储将该隔夜基金利率作为主要政策工具。唯一可对比的是在1994年,美联储加息225个基点,第二年7月才开始降息。

美股尾盘跳水 中概股大跌

当天,美股三大指数小幅高开,早盘维持涨势。下午美联储决议公布后,指数快速回落,虽然一度短暂反弹拉升至日内高点,但尾盘又跳水下跌。

截至收盘,道指跌522.45点,收于30183.78点,跌幅为1.70%;标普500指数跌1.71%至3789.93点,下破3800点大关;纳斯达克指数跌1.79%,收报11220.19点。纳指和标普指数盘中一度涨超1%。

盘面上看,大型科技股多数下跌。亚马逊跌2.99%,脸书母公司Meta、特斯拉、苹果跌逾2%,微软、谷歌、台积电跌超1%,英伟达逆势涨0.65%。

热门中概股跌幅居前,纳斯达克中国金龙指数跌5.89%。蔚来跌10.34%,理想汽车、携程跌超8%,贝壳跌6.15%,京东、拼多多、网易、百度、中通快递跌逾5%,阿里巴巴跌4.9%。

国际油价下跌,能源板块表现弱势。西方石油跌2.49%,埃克森美孚、英国石油跌超1%,壳牌跌0.98%,康菲石油跌0.87%,雪佛龙跌0.81%。

美国国债收益率盘中继续上行,2年期国债收益率触及4.1%,续创2007年以来新高;10年期国债收益率一度跳涨至3.6%上方,续创2011年以来新高。

50公园投资公司首席执行官亚当·萨尔罕接受证券时报记者采访时表示,市场周三的反应非常关键,但更重要的是本周会以如何表现收尾。如果市场本周收跌,显示出“熊市”状态,那么就预示着指数将会测试6月份的低点。如果本周收涨,市场可能会有所反弹,有助于缓解当前超卖压力。

校对:廖胜超