(原标题:38台车造就13个涨停?核酸检测车大牛股涨"疯"了,国资股东却要减持,什么信号?)

核酸检测车概念股中通客车已经连续13个涨停了。

近一个月时间,中通客车累计涨幅已超290%。对此,交易所已发关注函。31日晚间,中通客车回复称,公司1月-4月份累计销售核酸检测车20台,收入6170.97万元,该产品收入占公司营业收入比例5.39%;以销定产,无库存。截至5月30日核酸检测车在手订单18台,预计收入4578万元。核酸检测车业务不足以对公司业务发展及盈利能力产生重大影响。

对此,有投资者开玩笑称,上述38台车给中通客车贡献了13个涨停板。

对于股价问题,中通客车回复称,经公司核实,截至目前,公司不存在应披露而未披露的重大信息,公司基本面没有发生重大变化。同日,中通客车大股东发布了减持计划,拟减持1180万股。

核酸检测车业务不对盈利产生重大影响

5月31日,核酸检测车概念股——中通客车又涨停了!股价收于15.02元,总市值为89亿元。这是自5月13日起,中通客车收获的第13个涨停。从4月27日最低的3.85元每股至今,中通客车累计涨幅已超过290%。

中通客车股价的连续涨停,早已引起了交易所的关注。5月27日,深交所向中通客车下发了关注函。关注函称,交易所关注到,2022年5月13日至5月27日,中通客车股价连续上涨,并披露四次《股票交易异常波动公告》。交易所对此表示关注,请公司核查并回复股价相关问题。公司需要在2022年6月1日前将上述核实情况书面回复交易所并对外披露,并同时提交控股股东的书面说明等附件。

昨晚(5月31日),中通客车回复了相关问题。中通客车回复称,公司1月-4月份累计销售核酸检测车20台,收入6170.97万元,该产品收入占公司营业收入比例5.39%;以销定产,无库存。截至5月30日核酸检测车在手订单18台,预计收入4578万元。核酸检测车业务不足以对公司业务发展及盈利能力产生重大影响。

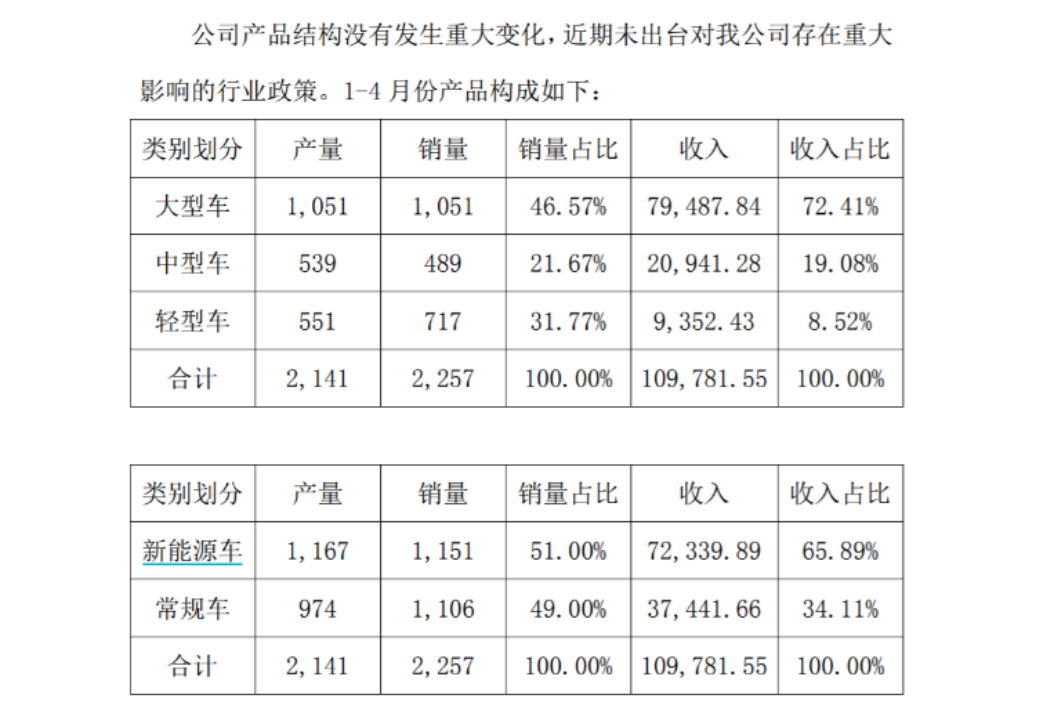

中通客车称,今年来产品结构没有发生重大变化,近期未出台对公司存在重大影响的行业政策。在公司今年1月到4月份产品收入构成中,大型车占比72.41%,中型车19.08%,轻型车8.52%。

对于股价问题,中通客车回复称,经公司核实,截至目前,公司不存在应披露而未披露的重大信息,公司基本面没有发生重大变化。公司已根据交易所相关规则及时发布了《股票交易异常波动公告》四次,并提醒广大投资者注意风险。

中通客车已函询控股股东中通汽车工业集团有限责任公司和实际控制人山东重工集团有限公司,并得到书面回复,截至目前上述两家公司没有对中通客车进行股权转让、资产重组等计划,也没有应披露而未披露的重大事项。

中通客车表示,2022年初至今,公司没有接待投资者调研的情况,公司未公开信息没有向除年审会计师事务所以外的第三方提供,不存在违反信息公平披露的情形。

记者注意到,早在5月29日晚间,中通客车就回应称关注到媒体对核酸检测车的报道,“公司产品以客车为主,核酸检测医疗专用车目前销售数量相对较少,对公司经营业绩未产生重大影响”。

大股东抛减持计划

同样是在昨晚,中通客车的大股东也抛出了减持计划。

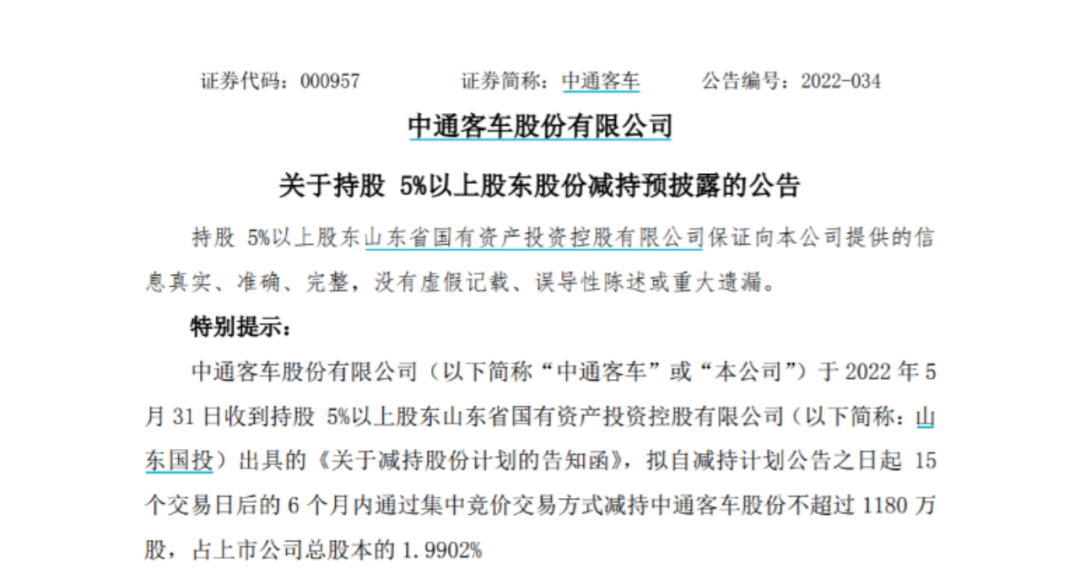

公告称,中通客车于2022年5月31日收到持股5%以上股东山东省国有资产投资控股有限公司(下称“山东国投”)出具的《关于减持股份计划的告知函》,拟自减持计划公告之日起15个交易日后的6个月内通过集中竞价交易方式减持中通客车股份不超过1180万股,占上市公司总股本的1.9902%。

截至公告披露日,山东国投持有中通客车股份1.12亿股,占中通客车总股本的18.96%。据介绍,本次减持原因是经营发展的需要。

公司一季度业绩亏损

券商中国记者注意到,与连续涨停的股价不太一样的是,中通客车近年来业绩持续低迷。公司年报显示,2021年净利润亏损2.2亿元,同比下滑1033.23%。2022年一季度净利润也是亏损,净亏达0.35亿元。

中通客车称,2021年亏损的主要原因为:公司主要市场中的公交市场乏力、海外主要客户需求量大幅萎缩,导致销售下滑。同时原材料涨价,国内行业竞争加剧,价格战愈演愈烈,导致公司利润大幅下降。

5月6日,中通客车在官网发布消息称,五一期间,中通客车一次性交付了18辆核酸检测车,其中13米核酸检测车为中通客车最新研发产品,实现首次批量交付。该消息发布后,二级市场上,“核酸检测车”概念股持续升温,中通客车则是受关注度最大的一只。

有投资者在互动平台询问其核酸检测车的订单、销量等问题,但中通客车并未详细说明,仅回复称实现批量销售的核酸检测车只有12米和13米两款。全部达到P2+生物安全实验室标准,搭载医疗专用空气调节系统。

公开资料显示,中通客车股份有限公司成立于1958年,1971年开始正式专业生产客车,2000年于深圳成功上市,是国内最早的客车生产企业和客车上市企业之一。