4月接近尾声,上市公司年报和一季报密集披露,不少上市公司业绩却让投资者大跌眼镜!

泰禾集团22日晚间公告,大幅下修2021年度业绩预告,预计亏损35亿元-46亿元,此前预计盈利1.01亿元-1.32亿元。值得一提的是,预计亏损最多的46亿元约为公司总市值的75%。

此外,新华保险、中国中免、恒瑞医药等一批白马股一季度业绩都显著下滑。

机构人士表示,目前A股的低点已经出现,接下来是震荡市的填坑行情,预计下半年A股企业盈利数据将企稳回升。一是,中国市场从去年2月见顶回调已经是中国股市历史上较长的调整期之一。二是,市场估值也达到了历史上相对偏低的水平,且累积消化内外部负面因素已经较多,可能更偏向机会。

泰禾集团大幅下修业绩预告

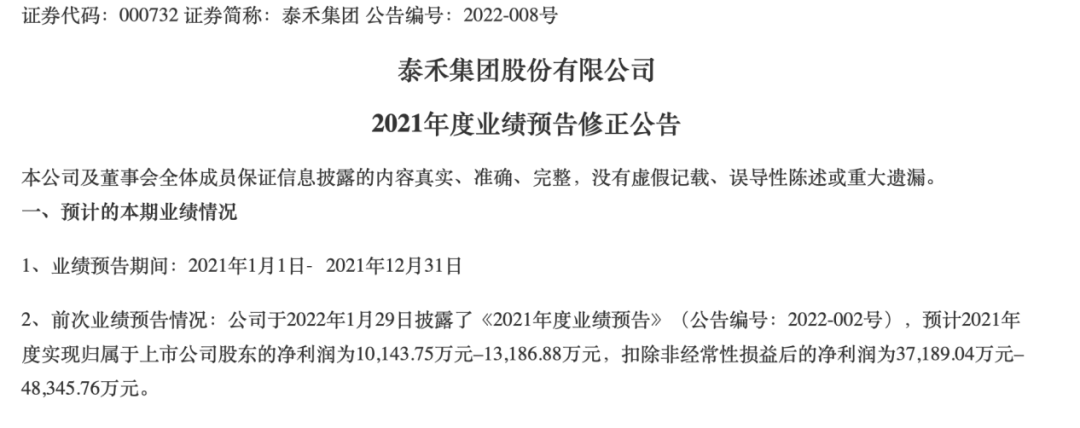

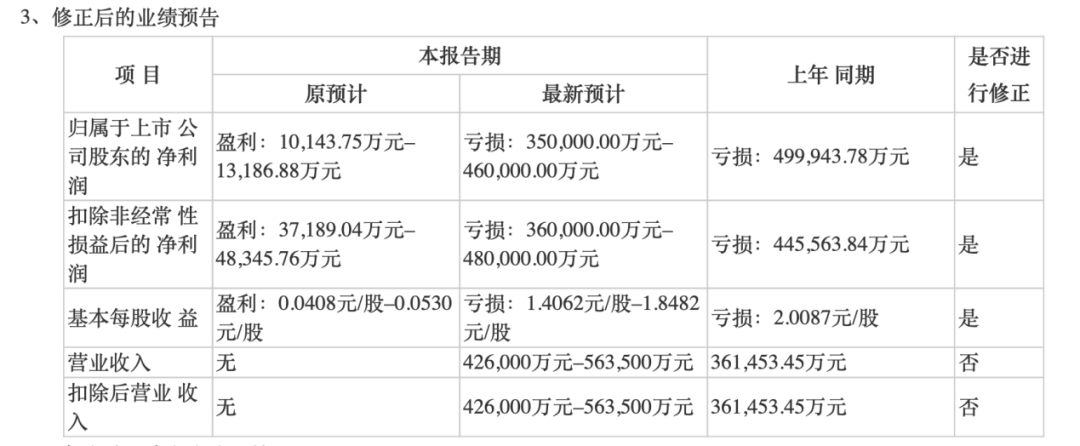

泰禾集团在公告中表示,此前预计2021年全年净利润约为1.01亿元-1.32亿元,修正后的业绩预告为预计亏损35亿元-46亿元。

泰禾集团表示,公司结合目前房地产行业市场形势和疫情持续的相关影响,对截至2021年12月31日存在减值迹象的资产进行了重新评估,公司补充计提了相关资产减值损失。

同时,依据最新债务重组进展重新评估了融资成本,财务费用列支金额高于业绩预告;公司依据业绩预告披露后的最新诉讼进展计提了相应的预计负债;公司预计的投资性房地产评估增值少于评估结果。

泰禾集团表示,2019年度实现归属于上市公司股东的净利润为4.67亿元,扣除非经常性损益后的净利润为-4.02亿元;公司2020年度实现归属于上市公司股东的净利润为-49.99亿元,扣除非经常性损益后的净利润为-44.56亿元。截至本公告披露日,公司预计2021年度净利润仍为负值,公司将可能被深圳证券交易所实施其他风险警示。

截至4月22日收盘,泰禾集团股价为2.49元/股,对应市值为61.97亿元。值得一提的是,预计亏损最多的46亿元约为公司总市值的75%。

值得注意的是,泰禾并不是第一家大幅下修业绩预告的地产公司。今年1月28日晚间,荣盛发展发布2021年度业绩预告称,公司预计实现归属于上市公司股东的净利润1亿元至1.5亿元,扣除非经常性损益的净利润为0.52亿元至1.02亿元。

4月20日,荣盛发展发布公告,调整后的业绩预告为净利润亏损45亿元至60亿元,扣非净利润为亏损43.31亿元至58.31亿元。

荣盛发展在公告中解释,年初进行业绩预告时,业绩预告下修主要原因有两点,一是今年2月以来,各地购房政策虽然有所放松,但是消费者购房意愿持续低落,销售量下跌明显,房地产市场整体延续下行趋势。二是国内新冠疫情出现进一步蔓延,多地新冠疫情的防控态势加重,尤其是环京市场和河北市场,公司项目的销售环境受到了严重影响。基于此两点,公司重新评估预期销售价格情况及对存货的影响,对2021年末公司存货补充计提了存货跌价准备。

多只白马股一季度业绩下滑

随着一季报披露,多只白马股的业绩也让投资者感到揪心。

中国中免披露一季度报告,公司实现营业收入167.82亿元,比上年同期调整后下降7.45%;净利润25.63亿元,比上年同期调整后下降9.99%。中国中免表示,报告期内,公司紧密围绕免税主业,着力抓好关键市场,1-2月主营业务保持较快增长。但3月以来,受国内疫情多点散发和局部暴发的不利影响,公司经营受到较大冲击。同日披露年报,2021年实现净利润96.54亿元,同比增长57.23%,拟10派15元。

恒瑞医药公告,2021年公司实现营收259.06亿元,同比下降6.59%;归属于上市公司股东的净利润45.3亿元,同比下降28.41%。2022年1季度,公司实现净利润12.37亿元,同比下降17.35%。

新华保险公告,预计2022年一季度归属于母公司股东的净利润为12.61亿元-18.92亿元,与2021年同期相比,预计减少44.14亿元-50.44亿元,同比下降70%-80%。新华保险表示,公司2022年一季度业绩预计下降的主要原因是:在去年同期净利润高基数的情况下,本期受资本市场低迷的影响,投资收益减少,导致本期净利润同比变动较大。

对于A股的盈利状况,市场早有预测。安信证券不久之前就指出,面对成本(长期因素)和疫情(短期因素)冲击,A股一季报面临着不小的下行压力。在一季度大宗价格高企和国内疫情形势出现反弹背景下,不仅服务业盈利恶化加剧,同时制造业更是遭遇“两面夹击”,不少企业明确在业绩预告中提及由于疫情防控措施和供应链扰动造成对生产运营的严峻负面影响。

同时,上游盈利暴增,中下游修复延缓,“增收不增利”的矛盾依然突出,呈现“上游吃太饱,下游饿肚子”的割裂局面,需求不畅下中下游库存上升是值得关注的,预计今年上半年全A(非)销售毛利率与资产周转率均存在下行压力。

安信证券指出,预计A股盈利底大概率在3季度。不过,安信证券也表示,本轮国内疫情对基本面超预期负面冲击需要高度重视,较大概率也会对二季度A股基本面造成较大压力,短期若看到企业库存加速去化或资产负债率企稳回升,那么有一定概率盈利底提前到二季度出现。

机构判断A股接近市场低点

虽然短期负面因素较多,但是不少机构认为,A股已经进入底部区域。

海通证券首席策略分析师荀玉根在新财富分析师年会暨黄埔区广州开发区资本市场高端峰会上表示,目前A股的低点已经出现,接下来是震荡市的填坑行情。预计下半年A股企业盈利数据将企稳回升。

中金公司在此前的研报中也表示,综合看,引发市场调整的部分因素已经迎来政策层面的积极化解,基本面信号仍然偏弱,潜在拐点可能仍然需要等待政策发挥效力实现基本面改善,市场短线仍可能有反复,但类似前期大幅下跌的阶段可能已经结束,后续市场可能逐步进入磨底阶段。

“结合已调整的幅度、估值和负面因素的可能消化程度,我们认为中期维度市场机会大于风险。”中金公司分析师李求索表示。

李求索认为,未来关注以下潜在因素:一、俄乌局势明朗和全球通胀压力缓解,带来“滞胀”担心边际缓解;二、“稳增长”政策继续发力,尤其是目前担忧较多的房地产等领域。三、国内疫情情况进一步明朗;四、中美关系边际趋稳,中概股问题相对明确等。

“结构上,当前‘稳增长’主线可能依然有配置价值,中期随着增长逐步趋于稳定,宏观风险逐步化解,市场可能仍将聚焦更可持续增长的领域,高景气度的科技创新和制造升级等相关领域可能相对占优。”李求索说。

东北证券也指出,展望未来,目前A股已处于中期底部区域,疫情可能边际好转、海外紧缩影响缓和重大会议召开等有望提振市场。分子端:一方面,上海新增感染病例数拐点可能出现,部分区社会面病例已经清零,疫情好转将大大改善当前供应链问题,前期稳增长政策将有条件实施,对经济增长的担忧将明显缓解;另一方面,A股盈利增速下行趋势短期仍延续,盈利拐点可能出现在于季度后。

东北证券策略首席分析师邓利军表示:“当前市场已完全预期了美联储5月加息50BP和缩表的紧缩压力,短期海外紧缩压力对市场的进一步压制有限,尤其是一旦5月加息落地,紧缩压力可能缓和。”

邓利军认为,当前上证估值分位2005年来已至20%、全部A股MA200以上个股占比低至20%,与2018年底部的15%、9%接近,已处中期底部区域,低估值和悲观情绪有利于风险偏好的提升。此外,疫情下增长压力加大,稳增长政策主线不变,当前来看迫切性更强,近期央行、证监会等多部委明确表态也说明了这点,4月下旬的政治局会议大概率聚焦保增长,稳增长政策进一步出台和落实将提升增长预期和风险偏好。

来源:券商中国(ID:quanshangcn)

编辑:万健祎