一参一控两家券商的锦龙股份,迎来“灵魂拷问”。

近日,作为市场上较早发布2021年报的锦龙股份,同时也是券业少见的持有两家券商“双黄蛋”的股东,在发布年报后,迎来深交所犀利问询。

在2021年整个证券行业业绩普遍盈利甚至增长之下,以持股2家券商为主业的锦龙股份却背离行业陷入亏损;因收购中山证券形成商誉3.8亿是否应计提减值准备等,这些问题都被深交所提出。

券商中国记者梳理统计,锦龙股份2017年以来多次向控股股东新世纪公司借款,且一些年份支付的利息超过上市公司归属于母公司股东的净利润,这也被深交所问询其中是否涉嫌利益输送。

“灵魂拷问”一:证券业形势大好,业绩却背离同行

2021年报显示,锦龙股份旗下有2家券商,持有中山证券70.96%和东莞证券40%,即该公司是中山证券控股股东和东莞证券的重要参股股东,主营经营业务就是依托着两家公司开展证券经营业务。

截至2021年末,中山证券设立了22家分公司、66家证券营业部,东莞证券设立了29家分公司、59家证券营业部,营业网点主要分布在珠三角、长三角及环渤海经济圈。

2021年证券行业形势一片大好。上证指数全年上涨4.80%,深证成指全年上涨2.67%,创业板指数全年上涨12.02%,中债综合财富(总值)指数上涨5.09%。证券行业赚得盆满钵满。中国证券业协会对证券公司2021年度未审计经营数据统计,2021年,全行业140家证券公司实现营业收入5024.1亿元,同比增长12.03%;实现净利润1911.19亿元,同比增长21.32%。

不过,回到锦龙股份身上,却是另一番光景。锦龙股份2021年实现营业收入10.06亿元,同比下降39.84%;实现归母净利润亏损1.31亿元,同比下降298.93%。

因此,深交所在问询函中提出疑问:请结合各业务板块的经营情况,说明经营业绩与同行业公司相背离的原因。

券商中国记者注意到,从一些已经披露券商业绩来看,尽管2021证券行业业绩普遍较好,但是仍然出现分化的情况。其中锦龙股份亏损主要是因为中山证券陷入亏损,迄今为止,中山证券也是唯一业绩披露亏损的券商,其他券商如国都证券、东海证券和粤开证券业绩也有下滑情况。

对于中山证券业绩下滑,锦龙股份在其年报及业绩快报中均解释,中山证券因2020年8月收到监管部门监管函,新增资本消耗型业务被暂停,导致营业收入下降幅度较大,从而影响净利润,中山证券还因部分持仓债券估值下跌,公允价值变动出现损失。

“灵魂拷问”二:年利率10%借款给上市公司是否涉嫌利益输送?

公告披露,在2022年1月29日,锦龙股份表示,拟向控股股东东莞市新世纪科教拓展有限公司(简称“新世纪公司”)借款总额不超过20亿元,期限一年,借款年利率不超过10%。

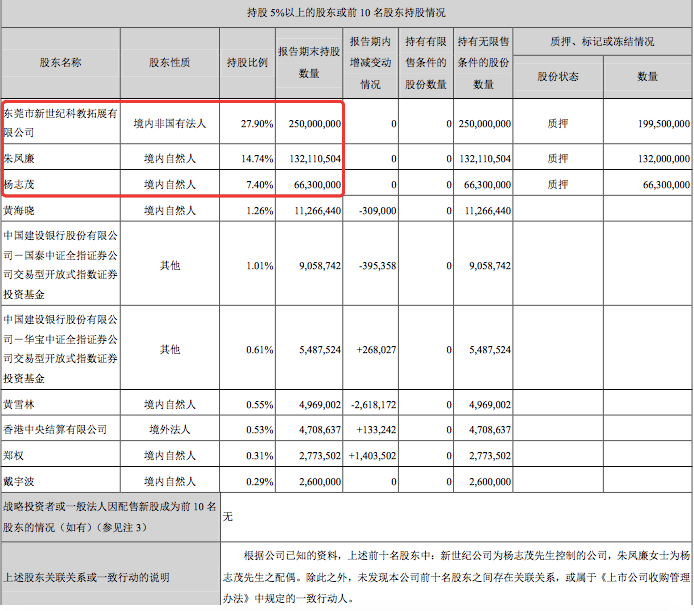

2021年报显示,锦龙股份前三大股东分别为新世纪公司、朱凤廉、杨志茂,分别持股27.9%、14.74%和7.4%,三者为一致行动人关系,新世纪公司实际控制人为杨志茂,同时,朱凤廉为杨志茂的配偶。

3月1日,锦龙股份披露向新世纪公司关联交易借款情况,借款金额20亿元,借款利率为10%/年,各期借款的借款利息按该期借款的实际借款天数计算,按季度付息,资金用来缓解公司财务压力。

锦龙股份在公告中表示,定价依据是借款年利率不超过新世纪公司综合融资成本。并认为,“本次交易定价公允,不存在损害公司及全体股东、特别是中小股东利益的情形,不会对公司独立性产生影响。”

深交所在问询函中披露,锦龙股份自2017年以来每年均存在向控股股东借款的情况。

券商中国记者梳理发现,锦龙股份从2017年开始向控股东新世纪公司借款,2017年借款15亿元,借款利率6.6%,2018年没有关联交易借款,其余年份2019年、2020年和2021年以及2022年均有借款,借款金额每年15亿元或20亿元,年化利率均为10%。

若粗略按照一年期结算,那么锦龙股份2017年、2019年、2020年、2021年和2022年应向新世纪公司支付的利息分将别为:9900万元、1.2亿元、1.5亿元、2亿元和2亿元。

而锦龙股份2017年、2019年、2020年、2021年对应的归属于母公司所有者净利润分别为:1.94亿元、7058万元、6607万元和-1.31亿元。这意味着,在有些年份锦龙股份赚取的净利润还没有支付给控股股东新世纪公司的利息高。

因此,深交所发问:首先,请结合营运资金需求、资产负债及现金流量情况,说明锦龙股份自2017年以来每年均向控股股东大额借款的用途及必要性,未采用其他融资方式的原因及合理性。

其次,公司向控股股东借款的年利率为10%。请结合公司其他有息负债的借款利率,以及目前的融资环境、公司融资渠道和融资能力等,说明关联借款利率的公允性,公司是否涉嫌向控股股东输送利益。

“灵魂拷问”三:并购的中山证券商誉是否需要减值?

2021年报显示,锦龙股份因收购中山证券形成商誉3.8亿元,截至2021年末,锦龙股份依据评估机构出具的评估报告未对3.8 亿元商誉计提减值准备。

由此,深交所对此商誉问题连发两问:

(1)年报显示,评估机构采用可比上市公司比较法对中山证券价值进行评估。请补充说明评估报告的相关内容,包括可比券商的名称及选取依据、选取市净率(P/B)作为评估价值比率的依据、是否符合行业惯例,中山证券与可比公司在盈利能力、经营增长状况、资产质量、偿付能力等指标的差异情况及计算出的调整系数等。

(2)年报显示,中山证券于2020年8月收到深圳证监局出具的行政监管措施决定书。行政监管措施决定书显示,自本行政监督管理措施决定作出之日起一年内,暂停新增资管产品备案,暂停新增资本消耗型业务,暂停以自有资金或资管资金与关联方进行对手方交易,包括债券质押式回购交易等。

深交所表示,请定量分析前述监管措施对中山证券业务开展的影响,并请评估机构说明在对中山证券评估过程中,是否考虑监管措施对评估结果的影响,如未考虑,请说明原因,以及评估结果的公允性。

此外,深交所在问询函中还问询了其他问题,并要求锦龙股份就上述问题做出书面说明,在2022年3月30日前将有关说明材料报送深交所上市公司管理一部并对外披露,同时抄送派出机构。