网商银行公告显示“近期将对部分业务进行调整,4月21日后逐步暂停支付宝余额转入网商银行的功能”,引发市场关注和热议。

对此,19日晚,支付宝客服人士也向券商中国记者确认,“如用户有资金希望转入网商银行,可先将支付宝余额提现到本人的其他银行卡,再通过银行转账转入网商银行。”那么,为什么支付宝余额转入、提现至网商银行会被暂停呢?

免费提现通道要停掉?

网商银行一则“网商银行Ⅱ类账户相关业务调整及福利金升级公告”引发市场关注和热议。公告称,自2022年4月21日起,网商银行将逐步暂停支付宝提现或转入网商银行Ⅱ类账户相关业务,同时网商银行Ⅱ类账户将仅支持本人绑定银行账户转入。

对此,网商银行方面人士解释,是“基于业务规则调整,仅支持本人绑定的银行账户转入”。“如果商家需将支付宝余额提现,并转入网商银行,可以先提现至本人的其他银行卡,再从该银行卡转账至网商银行”。此外,“目前,收钱码商家将支付宝余额提现至银行卡,无需支付手续费”。

4月19日,上述支付宝客服人士也向记者确认了该调整,并介绍,商家、用户通过支付宝提现至其他银行的服务保持不变。

那么,为什么网商银行要逐步停止支付宝余额提现、转入的功能?

市场有一种说法认为,此前支付宝余额“免费”提现至网商银行,而提现至其他银行卡将按0.1%收取服务费,而之所以免费,是因为这部分手续费原来由网商银行“买单”;而今后业务规则调整后,“一条面向C端用户将(支付宝余额中的)金额大额免费提现通道关闭”。

这个说法对吗?记者作为个人用户,体验了个人用户的支付宝余额提现后,发现实际情况和上述说法有出入。当前,从支付宝余额提现至个人名下网商银行储蓄卡,仍然是按照余额提现规定,即费率为提现金额的千分之一收取服务费(服务费最低0.1%)。

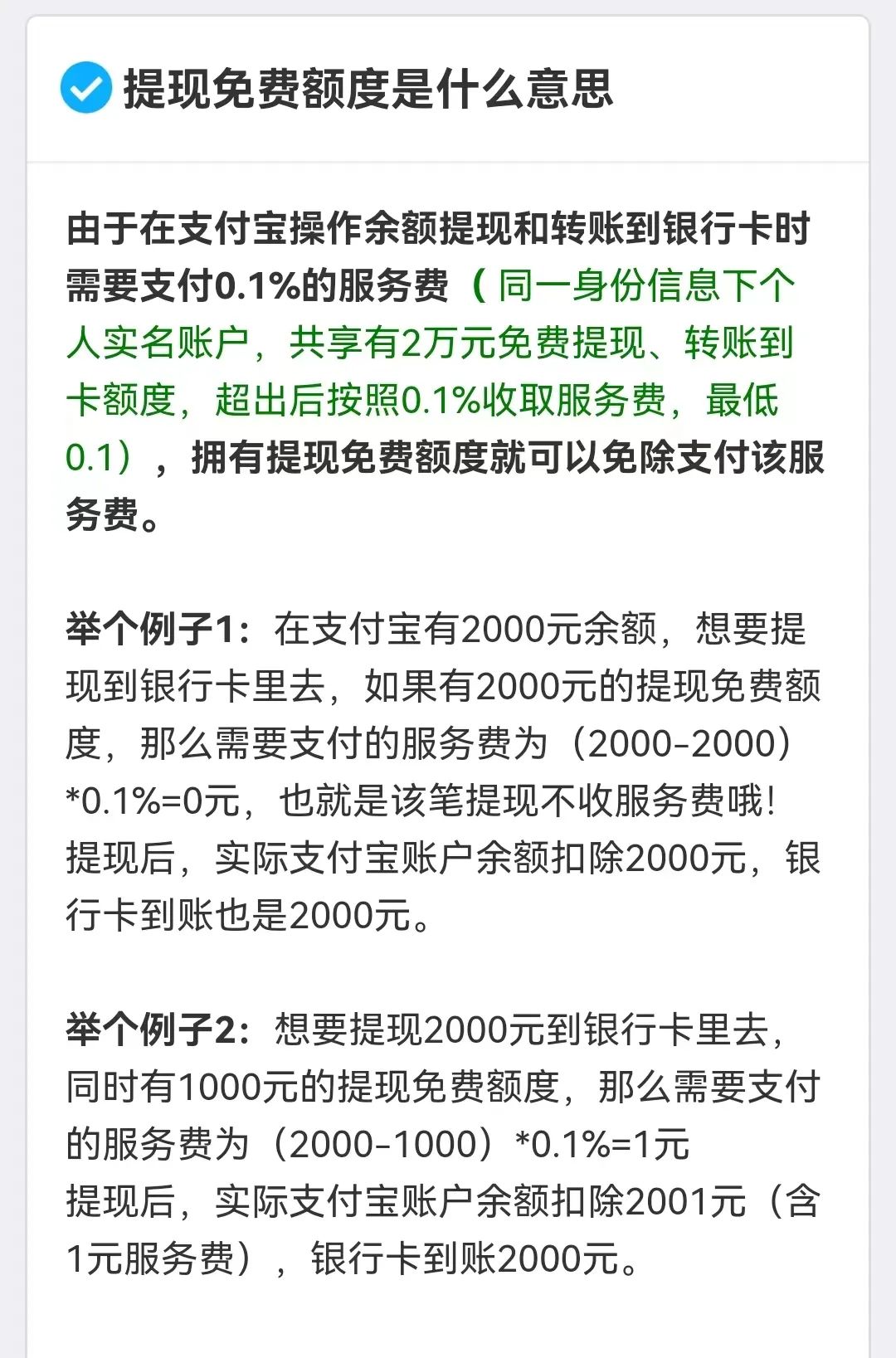

记者看到支付宝app提现规则说明--提现免费额度中介绍,“当前,同一身份证下的个人实名用户,所有账户共享2万元基础免费提现额度(“提现”及“转账到银行卡”共享),超额部分按提现金额的0.1%收取服务费,单笔服务费小于0.1元的,按照0.1元收取”。

截图来自支付宝app

也就是说,无论是支付宝个人用户将余额提取至网商银行、还是其他银行卡,额度在2万元内才可免手续费。此外,支付宝个人用户还可以通过升级支付宝会员等级、会员积分兑换等方式获得提现免费额度。

值得一提的是,面向收钱码商家用户,完成有效收款或交易货款等可获得对应的提现额度;和个人用户有所不同。而从上述网商银行方面人士的回应看,当前,“收钱码商家将支付宝余额提现至银行卡,无需支付手续费”。

事实上,自2021年推进小微支付降费让利政策以来,据支付宝官方公告,其收钱码用户(包括个人经营收款码用户)的收钱码提现继续免费至2024年9月30日,提现免费不设单笔上限和单日上限,且无需用户额外申请,可直接减免。

为什么暂停?

有熟悉情况的支付机构人士告诉记者另一种可能,“网商银行的业务规则调整”的背后是落实相应的政策要求。

2016年,央行发布的302号文件《中国人民银行关于落实个人银行账户分类管理制度的通知》,将个人银行账户(借记卡)分为I类银行账户、II类银行账户和III类银行账户,适用的功能范围、使用额度、账户余额等限制均不同;“根据规定,同一人在同一家银行只能开立一个I类账户,而且I类账户需要在银行柜台当面核验开立,相比之下,网商银行作为互联网民营银行,此次也是逐步暂停支付宝提现或转入网商银行Ⅱ类账户相关业务”。

举例来说,从功能范围看:I类卡可以说是全功能账户,比如I类账户客户除了存款外,购买投资理财产品、支持银证转账、跨境亏款等业务,而II类银行卡是限制功能账户,业务有范围限制;两者额度限制也不同,在办理转账、消费缴费等业务时,I类账户转账(年累计转出金额无限额)。

针对存量银行卡存在长期不动户、“一人多卡”、频繁挂失补换卡等情况可能带来的风险隐患,从去年以来,人行持续推动行业风险整治,工商银行、邮储银行、建设银行、光大银行等银行机构也积极响应,开展清理睡眠账户,以有效保障客户账户资金安全。

也因此,上述人士分析,不排除响应监管规范业务要求,网商银行在支付宝提现、转入业务的调整。

网商银行于2015年6月25日正式开业,由蚂蚁集团发起,监管批准成立的我国首批民营银行之一。当前,蚂蚁集团持股30%,仍为第一大股东。

截至2021年末,网商银行资产总额3746.40亿元,较上年末增长20.55%;负债总额3574.42亿元,较上年末增长20.43%。2021年,网商银行实现营收100.83亿元,同比增长17.29%;净利润17.89亿元,同比增长39.66%。截至2021年末,网商银行不良贷款率为1.48%,较上年末下降0.06个百分点;资本充足率为12.35%,较上年末提升0.46个百分点;拨备覆盖率为362.80%,较上年末提升51.9个百分点。