今日是A股2022年首个交易日,大盘高开低走,创业板指、科创50均跌逾2%。

虽然大盘整体表现不佳,但实际上,上涨的个股是远多于下跌的个股,超七成个股飘红。今日的下跌也不代表A股后市会看淡,统计最近11年来元旦节后大盘走势可以发现,节后首周,上证指数、深证成指上涨概率超七成。北上资金净流出9.36亿元。

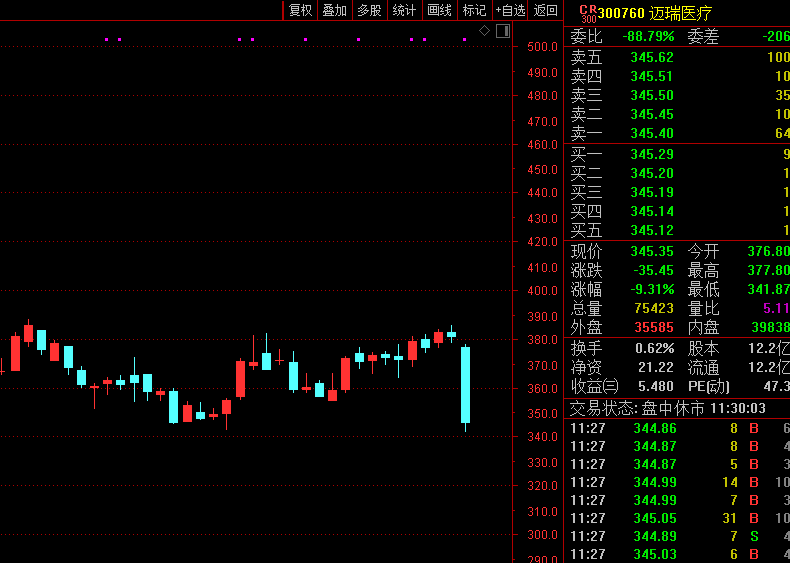

另外,今日赛道股集体大跌,CRO、芯片、锂电池、光伏等板块跌幅居前,其中迈瑞医疗一度跌超10%,药明康德跌超8%,宁德时代盘中一度跌超4%,凯莱英、法拉电子跌停,盛新锂能、禾望电气等接近跌停。

中药股再掀涨停潮

从今日早间盘面来看,中药板块延续节前强势,再掀涨停潮;猪肉、水产品、农林牧渔等与节日消费密切相关的板块也涨幅居前;元宇宙也继续带领云游戏、网红经济、网络游戏、传媒娱乐等互联网相关板块上涨;旅游、公共交通、航运等节日受益板块也纷纷走强。而节前热门赛道的盐湖提锂、多晶硅、光伏、锂电池等新能源产业链深度回调。

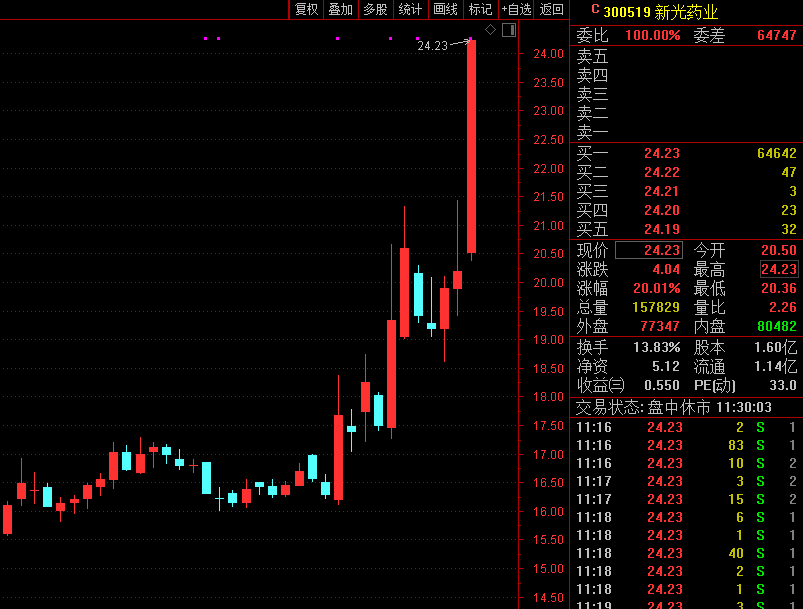

2021年末大红大紫的中药板块在新年的第一个交易日继续保持超强的上攻势头,热度甚至更甚上年末,板块指数放量跳空高开高走,大涨逾4%,半日成交超前一交易日全天成交,龙津药业9连板,新光药业、佐力药业20%涨停,上海凯宝、香雪制药、汉森制药、昆药集团等逾20股涨停或涨超10%。

中药板块跨年度大涨源于近期行业政策利好不断,在2021年12月末,国家医疗保障局、国家中医药管理局再度发布《国家医疗保障局国家中医药管理局关于医保支持中医药传承创新发展的指导意见》,要求充分发挥医疗保障制度优势,支持中医药传承创新发展。

中金公司表示,中药制剂、互联网中医药服务、中医适宜技术等纳入医保范围,并推进中医医保支付方式改革,中医医疗机构暂不实行DRG付费。而中药饮片销售顺加不超25%,鼓励配方颗粒进各地采集。内地政策鼓励中医药发展明显,相对于生物医药板块整体,中药板块估值中枢存在溢价空间。

业绩浪预热

新的一年开始,2021年年报也即将进行披露,业绩预增股今日也受市场的热烈追捧,业绩浪有开始预热的迹象。容百科技今日公告,预计2021年年度实现净利润为8.9亿元—9.2亿元,同比增长317.71%—331.79%。容百科技表示,高镍技术路线在新能源汽车终端渗透率进一步提升。受下游客户需求高增带动,公司新建产能加速释放,年度销量同比实现翻番,在国内三元正极材料市场的占有率持续保持领先优势。容百科技早间大幅高开,盘中一度大涨逾10%。

耐普矿机在去年末发布业绩预告,预计2021年1-12月业绩大幅上升,实现净利润为1.65亿—1.95亿元,同比增长306.17%—380.02%。耐普矿机在连续2个20%一字涨停后,今日再度大幅高开,盘中创出历史新高。佐力药业、中科三环、歌尔股份等2021年年报预增股,早盘均放量逆势走强。

动力煤期货主力合约今日大幅高开,截至午后收盘大涨6.17%,价格重上700元/吨,焦煤、焦炭主力合约亦大涨超4%。在煤价大涨带动下,早盘A股煤炭板块也大幅高开,板块指数一度上涨逾4%,靖远煤电涨停,安源煤业、郑州煤电等强势拉升,煤炭ETF亦上扬超2%。

消息面上,印度尼西亚能源与矿产资源部日前表示,自今年1月1日至1月31日,印尼禁止煤炭出口,包括正在装运以及尚未装运完毕的运煤船,所有煤炭都将优先供给国内电厂。据悉,此举是为了缓解当前印尼煤炭供应紧缺的问题,优先保障国内电力需求。印尼能源与矿产资源部部长塔斯里夫同时表示,在本国发电厂的煤炭需求全部得到满足后,煤炭出口将恢复正常,但他并未提及具体时间,只表示政府会在1月5日之后对政策进行重新评估。

印尼是全球最大的动力煤出口国,2020年的出口量达到约4亿吨,是我国煤炭/动力煤第一大进口来源国,2021年1~11月,我国进口印尼动力煤1.77亿吨,同比增长54.4%,占进口动力煤总量的74.4%。

天风证券认为,印尼煤月均进口量占我国煤炭总供给量的5.39%,短期动力煤价有望筑底。需求方面,目前电厂库存高位运行,且日耗不及预期下,采购需求较差。供给方面,年底煤矿生产任务完成,停产减产煤矿增多,但元旦后或将回复正常生产。在煤炭需求不及预期下,进口煤量减少有望在短期给予煤炭价格一定支撑。

机构:把握年初机会

机构也纷纷看好1月的行情,东方证券认为,2022年1月A股市场向上可期,有四个支撑行情的因素值得关注:一是M1增速和社融增速触底回升迹象明显,宏观流动性环境偏暖;二是稳增长政策有望进一步发力;三是美联储加息未至;四是估值方面,2021年处于高估值分位的行业主要集中在电力设备新能源、白酒、汽车、社服等,其他大部分行业估值依然具备吸引力。

银河证券表示,2022年1月宏观环境整体有利于权益资产,春季躁动行情可期。行业配置上,看好两条主线,分别是受益于经济边际好转的地产、消费行业,以及高端制造和专精特新相关的长期投资主线。李卓睿同时表示,投资者可关注年报业绩预告的披露情况。

国盛证券称,2021年上证综指涨幅为4.8%,深证成指涨幅为2.67%,创业板指涨幅为12.02%,三大指数均实现年线三连阳。展望2022年,即将推行的全面注册制、稳健货币政策下的降息降准预期、房住不炒的连贯性政策等均有助于进一步推升A股市场的流动性和活跃度,成交量有望继续维持高位,慢牛行情尤可期。

中信建投指出,近期A股调整,长短端利率走势分化,期限利差收窄,更多反映经济衰退预期和对宽信用政策效果的担忧。在这一背景下,展望今年1月市场行情,A股市场有望迎来回暖,整体表现应该强于去年12月,年初机会应当把握。不过,对于今年春季行情持续的时间和高度,应该抱有合理预期,若出现较大幅度上涨应考虑适时兑现。当前主要看好三大方向:一是低估值的传统行业转型重估的机会;二是硬科技调整完成的机会;三是财政重点发力方向。