中国基金报记者 天心

近期市场对于医药板块的关注度开始明显提升,不仅基金公司持续布局新品,不少医药类ETF份额更是迭创历史新高。

整体而言,基金经理依然乐观看待医药板块的中长期投资前景,尤其创新药细分赛道。

多只医药主题ETF规模创历史新高

基金公司持续布局新品

自2020年8月医药板块创出历史新高后,便迎来震荡调整。近一年调整幅度较大,尤其以 CXO为代表的景气赛道股估值大幅调整。4月27日以来,医药板块虽然跟随市场反弹,至今累计跌幅仍超18%。不过,从医药主题ETF资金流向来看,“越跌越买”的现象依然突出。

据Wind统计显示,截至8月12日,剔除今年新成立的基金,36只存量医药主题ETF份额相较去年年底猛增250多亿份,且多只产品规模近期纷纷创下历史新高。

具体来看,易方达沪深300医药卫生ETF年内基金份额增加88.38亿份,至207.27亿份,最新净值规模为104.81亿元。8月以来该ETF基金份额增加超10亿份,仅过去一周便增加7.41亿份。值得一提的是,该ETF无论基金份额还是净值规模均创出历史新高,其中净值规模更于8月成功晋级“百亿俱乐部”。

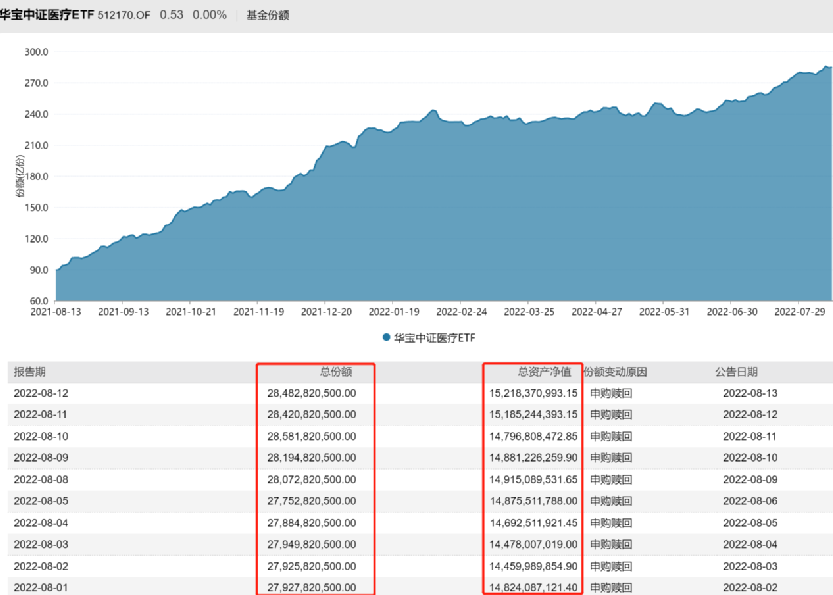

华宝中证医疗ETF年内份额增加76.88亿份,至284.83亿份,最新净值规模为152.18亿元。其中,仅过去一周份额便增加7.3亿份,最新基金份额和净值规模同样创出历史新高。

此外,国泰中证生物医药ETF、国泰中证医疗ETF、广发中证创新药产业ETF、银华中证创新药产业ETF、天弘国证生物医药ETF、华安中证细分医药ETF、广发中证全指医药卫生ETF等一批医药ETF创出历史新高。

与此同时,基金公司的布局节奏并未明显放缓,截至目前,年内已有7只新医药主题ETF成立。此外,还有汇添富中证中药ETF、华夏国证疫苗与生物科技、创金核心医药优选3个月持有等新基金正在发行中。

不过,从年内新医药主题ETF份额变化来看,均较发行规模出现了缩水。比如,7月26日新成立的华泰柏瑞中医药ETF最新份额为2.27亿份,较7.73亿份发行份额已缩水超5亿份、同样成立于7月份的银华中药50ETF、鹏华中药ETF自上市以来份额分别缩水1.18亿份和2亿份。另有招商医药沪港深ETF缩水份额也超过1亿份。

基金经理医药板块情绪指数偏积极

实际上,今年二季度,公募基金对生物医药行业持仓持续下降。

据华宝证券统计,截至二季度末,全部公募基金重仓持股中,医药股持仓占比为10.1%,环比下降1.9pp,医药公募基金医药股持仓占比为95.1%,环比下降1.3pp。非医药公募基金重仓持股中,医药股持仓占比为4.9%,环比下降1.0pp,且已降至2009年以来低位水平,相比2021年同时期下降4.3pp。

从申万二级行业分布来看,今年二季度公募对医疗服务、医疗器械板块的投资较为集中,此外,公募对中药、医药商业板块的投资环比增量较为明显。从二季度全部公募基金重仓持医药股的基金数、市值以及仓位分布来看,二级子行业中医疗服务和医疗器械的持股基金数最多、市值规模最大、持仓占比最多;其中,A股二级行业持股基金数均环比减少,持仓市值、持仓占比环比增加的有中药、医药商业。从医药公募基金重仓持股的市值和仓位分布来看,医药二级子行业中同样是医疗服务和医疗器械的持股市值最多、持仓占比最大;其中,持股市值环比增加最多的是医疗服务、中药,持仓占比环比增量最多的是中药、医药商业。从非医药公募基金重仓持股的市值、持仓占比来看,医药二级子行业中同样医疗服务和医疗器械的持股市值最多、持仓占比最大;其中持仓市值环比增加最多、持仓占比环比增加最多的为医药商业。特别的,港股医药股在全部公募以及非医药公募中持仓占比都有环比显著增加。

不过,整体而言,基金经理对医药板块的情绪价值较为积极。

东莞证券通过情绪评分软件分析显示,2022年二季报基金经理对新能源、军工、TMT、大金融、医药板块的投资展望观点的情感分值为正,得分分别为9.5分、8.25分、3.25分、8分、5.75分,情绪价值相对较为积极,而消费板块的情感分值为负,得分分别为-4.25分,情绪价值相对较为消极。

“对比2022年一季度,消费和医药板块的分值变化较大,消费板块从上季度的正值扭转至本季度的负值,医药板块从上季度的最低负值上升至本季度的正值。从生成的词云图来看,创新、CXO、受益、成长、疫情等为当下基金经理所关注的热门词汇,整体上可以看基金经理乐观看待医药板块的中长期投资前景,尤其创新药细分赛道。”

A股医药具备中长期配置价值

基金经理普遍认为,医药板块风险释放充分,且产业长期成长逻辑并未破坏,CXO 的基本面高景气趋势或可维持,估值匹配的优质医药股将迎来价值投资机会。

中海医药健康产业基金经理梁静静表示,经过长时间的调整,A股医药估值已经具备了中长期配置价值,目前A股医药估值处于过去10年均值以下,而总体机构持仓医保比例也处于历史较低位置,一些个股已经率先走出底部,目前板块内部个股的成长性和估值的匹配程度很高;在宏观经济不确定性下,医药作为一个需求相对刚性,弱经济周期相关性的行业,优势较为突出;并且从行业的基本面来看,依然较为强劲;特别下半年往明年看,具备非常大的估值切换空间;而市场一直担心的医保政策,集采政策的常规化导致企业也在纷纷转型,很多优秀的企业经过产品结构转型升级正在慢慢走出仿制药集采的影响,而医保政策对于行业的边际影响也在弱化。从投资方向上仍然选择符合产业发展方向的板块,看好创新药、消费医疗、新基建带来的国产替代机会、以及科创板的专精特新等。

银华医疗健康基金经理马君表示,随着疫情缓及复工复产,下半年有望迎来较好的窗口期。今年以来,从5月起反弹最优先的是复苏线中的刚需,目前行情进行到中段,有发散效应,但业绩最确定的CXO和疫苗反而落后,相对而言,CXO、生物药、药店及非新冠疫苗板块仍是可以关注的细分领域,对于季节性的流感、过敏等领域也会是主题性的投资机会。CXO由于高估值,前期已经经历了较大的跌幅,目前处于合理估值区间,尤其是龙头个股,在保持高增长的同时估值已经相对便宜。另外,原料药和创新器械板块也是短期存在反弹可能性较大的细分板块。政策方面,年底出台的鼓励中医药发展的政策将垫底中医药板块长期发展的基石,中药配方颗粒纳入医保,鼓励中医服务机构开展及建设,中药领域的国企改革,都将利好相应板块公司,中药OTC品种的发展同时将提升药店业务。随着医保谈判日渐成熟,药品降价幅度日趋温和,有并购能力的仿制药及创新药龙头也将是关注的方向。

工银前沿医疗股票基金经理赵蓓认为,未来疫情管控对经济的影响有望控制在较小的范围,或将有利于权益市场风险偏好的回升。区别于通胀压力下海外流动性收缩的趋势,国内流动性相对仍处于较宽松的状态,或将有利于权益市场风险偏好的回升。CXO 的基本面高景气趋势或可维持,医疗服务、药 店和消费品受一定程度的疫情冲击,但整体影响相对可控,短期冲击并不影响长期经营趋势和竞争力。市场恐慌性下跌给以 CXO/医疗服务为代表的医药成长股带来了比较有吸引力的低估值买点。工银医药健康股票基金经理谭冬寒也表示,相信创新是医药投资的主旋律,创新药的市场估值大幅波动在历史上时有发生,但并不会对医药创新历程造成很大影响,即新药研发的景气周期波动水平要远小于市场估值波动水平。

融通健康产业灵活配置混合基金经理万民远表示,近期医药板块持续下跌,优质个股估值已有较高安全边际,已具备较好的投资价值。当下对医药板块 放低预期收益的同时,乐观看待板块中长期前景,万亿市场的医药板块细分领域众多,不缺结构性机会。

“医药板块近一年调整幅度较大,尤其以CXO为代表的景气赛道股估值大幅调整,同时交易拥挤度大幅缓解,板块风险释放充分,且产业长期成长逻辑并未破坏,估值匹配的优质医药股迎来真正价值投资机会。目前基金重点布局创新药及其产业链(受益于未来用药结构优化)、高端器械(受益于进口替代)、零售药店(受益于行业集中度提升及处方外流)及类消费(受益于消费升级)等高景气度资产。” 万民远表示。