一场有争议的“姻缘”终究“无缘”,因未达接纳条件,周大福控股对佐丹奴的要约收购失效。

香港珠宝大亨“抄底”服饰品牌佐丹奴一事有了变数。

9月13日晚间,佐丹奴发布公告称,由于未能达致接纳条件,Clear Prosper Global Limited(以下简称“Clear Prosper”,为周大福代理人的直接全资附属公司)要约收购佐丹奴未能成为无条件,并已于9月13日失效。

今年6月,佐丹奴在停牌近两周后对外公告指出,郑家纯家族旗下公司周大福控股透过铠盛资本提出收购要约,其中包含注销未行使购股权的要求。这一全购要约最高涉及金额达25.6亿港元。

在被外界关注的同时,这一要约收购也引发了争议。佐丹奴的部分股东表示无意接受收购要约沽股,亦有分析师对珠宝巨头的增持是否真正有利于佐丹奴的业务发展保持怀疑态度。

随着昨晚公告的发布,此次周大福对佐丹奴的要约收购终究暂告一段落。公告显示,要约人宣布将不会延长或修订该等要约。

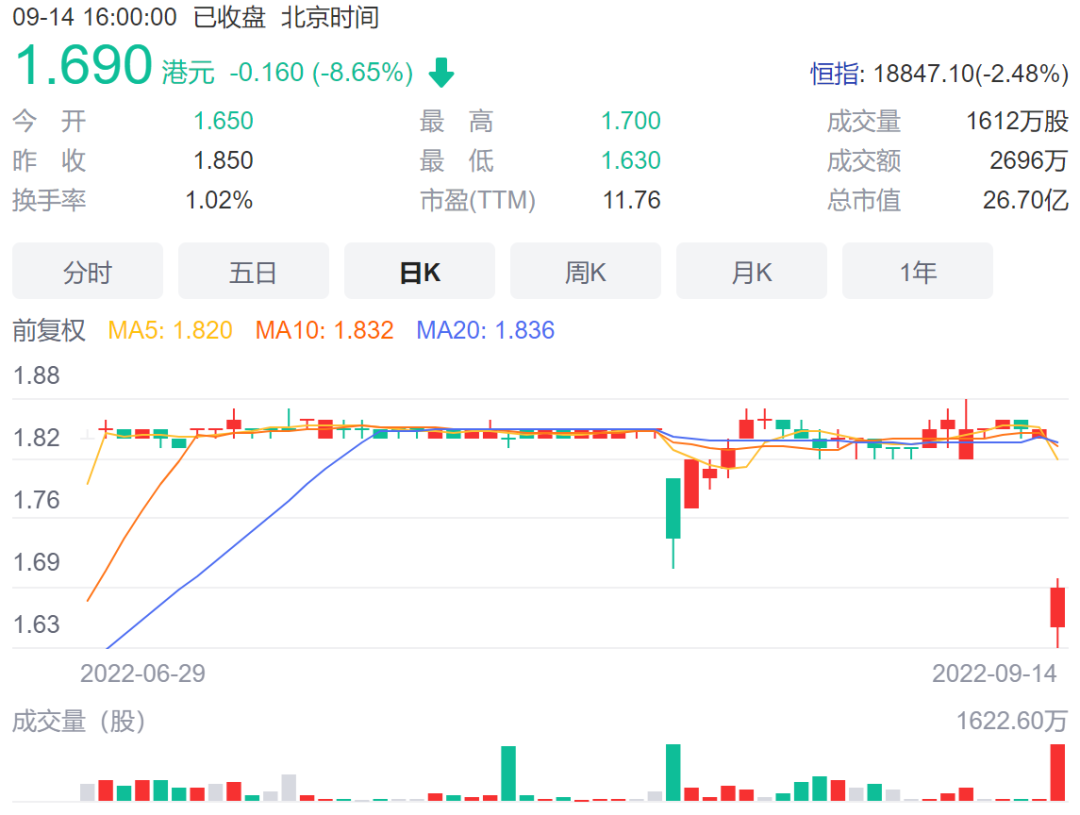

今日开盘后,佐丹奴股价一度下滑超11%。截至今日收盘,佐丹奴报1.69港元,股价下滑了8.65%。

周大福要约收购落空

6月上旬,佐丹奴发布了短暂停牌公告,表示公司将刊发根据香港公司收购及合并守则须发布的公布。

6月23日晚,佐丹奴发布公告,指出铠盛资本代表要约人Clear Prosper知会董事会,要约人有意提出自愿性有条件现金要约,以收购全部要约股份(即全部已发行股份),要约人及其一致行动人士已拥有的股份除外,以及注销全部未行使购股权。据称,股份要约价每股要约股份1.88港元较,股份于2022年6月7日在联交所所报收市价每股1.59港元溢价约18.2%。公告显示,要约人为一间根据英属处女群岛法律注册成立的公司,且为周大福代理人的全资附属公司,而周大福代理人则为周大福控股直接全资附属公司。在此之前,要约人及其一致行动人士持有合共388,180,000股股份,相当于联合公布日期佐丹奴现有已发行股本约24.57%。

对于此次收购,周大福方面给出了其态度。据称,要约人此次收购主因是市场竞争激烈,佐丹奴亟需做出改变,但其也表示不会撤换原有管理层并启动私有化进程,将共同推进运营结构改革和转型进程。“要约人拟与本公司管理层共同审阅本集团架构、营运及业务,务求透过善用要约人的集团公司及联属公司尤其在零售业界当中的广阔人脉及经验,提升并巩固业务。”佐丹奴也在公告中这样指出。

随着上述要约的披露,佐丹奴6月24日复牌后股价快速升至每股1.91港元,较全购价高出3.7%。当天,其收报每股1.86港元,股价上涨了16.98%。

不过,这一要约收购此后在佐丹奴内部有了反对的声音。

据媒体报道,佐丹奴的第二大股东David Webb在社交媒体上直接评论郑氏家族“厚颜无耻”,呼吁其他股东拒绝此次收购,他认为“1.88港元(每股)的价格收购佐丹奴,远低于公司的公允价值。这是为了在零售业复苏前排除竞争性竞标”。此外,他还要求公司管理层应该引入更多的竞争方,以防一家独大。

在反对和质疑的声音下,周大福方面的打算并未能如愿。根据佐丹奴此前的公告,此次的要约属有条件。若要约人于截止日期下午4时正或之前根据股份要约接获之有效接纳所涉及之要约股份总数,连同已经拥有之股份,并未使要约人及其一致行动人士总共持有50%以上的本公司表决权,则该等要约将不会成为无条件并将撤销。

而佐丹奴昨晚宣布,由于未能达致接纳条件,该等要约未能成为无条件,并已于2022年9月13日(星期二)失效。

佐丹奴陷困境已久

如果不是这次收购,佐丹奴在市场已经被遗忘已久。但事实上,在中国市场,佐丹奴也算得上一个颇具历史的品牌,曾与堡狮龙、班尼路一起被称为港资三大服饰巨头。

公开资料显示,佐丹奴于1991年在港交所上市,次年正式进入中国内地市场,被视为中国休闲服饰行业的开路者之一。由于款式简单和颜色多样,佐丹奴在年轻学生和白领中备受欢迎。

一位不愿具名的服装行业从业者告诉《国际金融报》记者,在市场缺乏同类产品的竞争下,佐丹奴一度发展的风生水起,但快时尚品牌进入中国市场后,佐丹奴的时代改变了。“随着快时尚的兴起,各种韩流、欧美风等逐渐受到消费者的青睐,相比之下,佐丹奴在设计和创意存在差距,消费者就倾向于选择那些快时尚品牌了。当时,不只是佐丹奴,以其为代表的老时尚品牌在新品牌的进攻下经营都慢慢陷入了困境。”

上述行业人士一并向记者指出,早些年,电商强势入侵服装领域,也抢占了佐丹奴的市场份额,而在诸多品牌纷纷发力子品牌之时,佐丹奴仍旧在全力发展单品牌,这也拖累了公司的整体发展。

根据财报,去年,佐丹奴实现销售额33.8亿港元,同比上升了8.3%;净利润为1.9亿港元,2020年净亏损为1.12亿港元,实现扭亏为盈。对于扭亏,佐丹奴在总结原因时提到了多个因素,包括采取的有效成本控制措施、关闭亏损门市以致亏损减少、成功与业主就正常租金和租金优惠进行谈判等。根据公告,截至2021年底,佐丹奴减少了129家门市,全球门市数量为2056家。

此前的8月份,佐丹奴披露了2022年中期业绩。今年上半年,佐丹奴实现销售额18.77亿港元,同比增长11.7%;毛利10.35亿港元,同比增长7.9%,毛利率由上年同期的57.0%降至55.1%;公司股东应占除所得税后溢利为9700万港元,同比增长61.67%。

在业内人士看来,佐丹奴的业绩也反映出虽然品牌已经老化,于资本市场的表现也缺乏亮点,但其线下仍拥有2000多家门店,从规模上来看具备一定的竞争力。

今年3月,佐丹奴曾在2021年业绩报告中表示,其将继续在发展中国家,主要是非洲,拓展其加盟经营权。此外,其也决心摆脱廉价品牌的印象。

不过,在占据其营收大头的中国市场,佐丹奴要如何提升其在消费者心目中的形象或存在诸多挑战。前述服装行业从业人士认为,佐丹奴并没有真正实现内地市场用户和客户的需求,在品牌发展的前瞻性上,其有所缺乏。当前,其已经离主流服装品牌的阵营远去,“回归”并不是容易的事情。