还在担心中小银行风险?

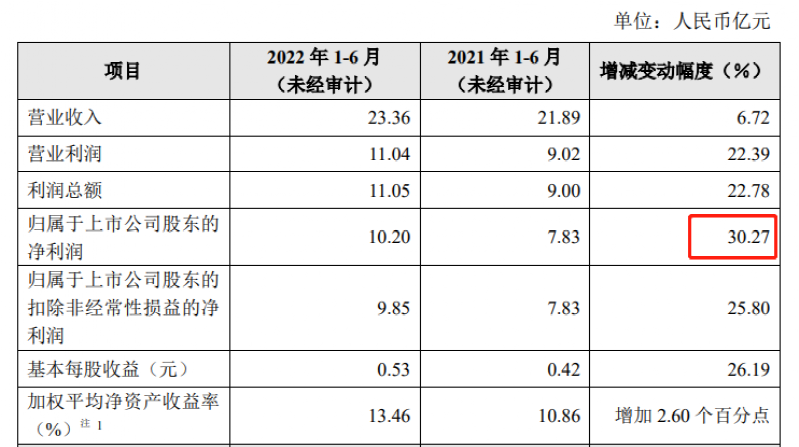

7月10日晚,无锡银行公告,2022年上半年净利润录得10.2亿元,增幅30.27%。与此同时,不良贷款率0.87%,较年初减少0.06个百分点,拨备覆盖率531.55%,较年初增加54.36个百分点。

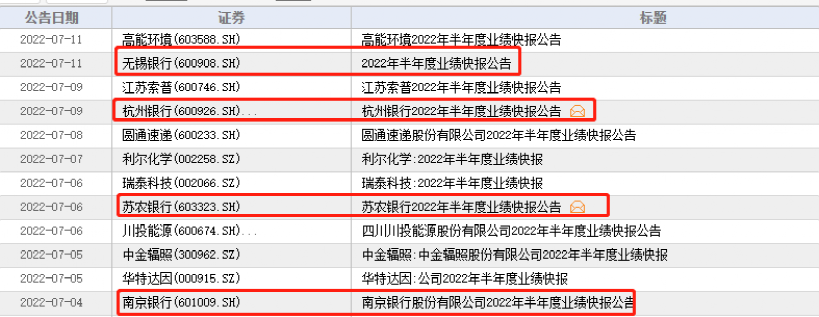

这是近一周A股上市银行披露的第四份2022年半年度业绩快报。

此前一度陷入传闻的南京银行在7月4日发布了首份快报,苏农银行和杭州银行紧随其后,分别在6日和9日发布。四份快报均来自长三角发达地区银行,不难发现其一个共同点是净利润大增,而不良贷款率和拨备覆盖率均持续改善。

二季度业绩明显加速

网友:优秀!

无锡银行公告显示,2022年半年度,其营业总收入23.36亿元,增幅6.72%,归属于上市公司股东的净利润10.2亿元,增幅30.27%。

截至2022年6月30日,其总资产2083.86亿元,增幅3.28%,总贷款1247.19亿元,增幅5.86%,总存款1670.05亿元,增幅6.52%,归属于上市公司股东的所有者权益167.88亿元,增幅6.29%,不良贷款率0.87%,较年初减少0.06 个百分点,拨备覆盖率531.55%,较年初增加54.36个百分点。

无锡银行称,公告所载2022年半年度主要财务数据为初步核算数据,可能与最终公告的本行2022年半年度报告中披露的数据存在差异,但预计上述差异幅度不会超过10%。

无锡银行今年一季报显示,其净利润增速为22.52%,意味着二季度业绩加速了。对这样一份业绩大超投资者预期,网友们表示,“银行股能有这么高的增长幅度,应该能值1个板”“不错,该大金融,大蓝筹表现了”“不涨没天理”……

无锡银行截至今年一季度末有股东5.24万户。

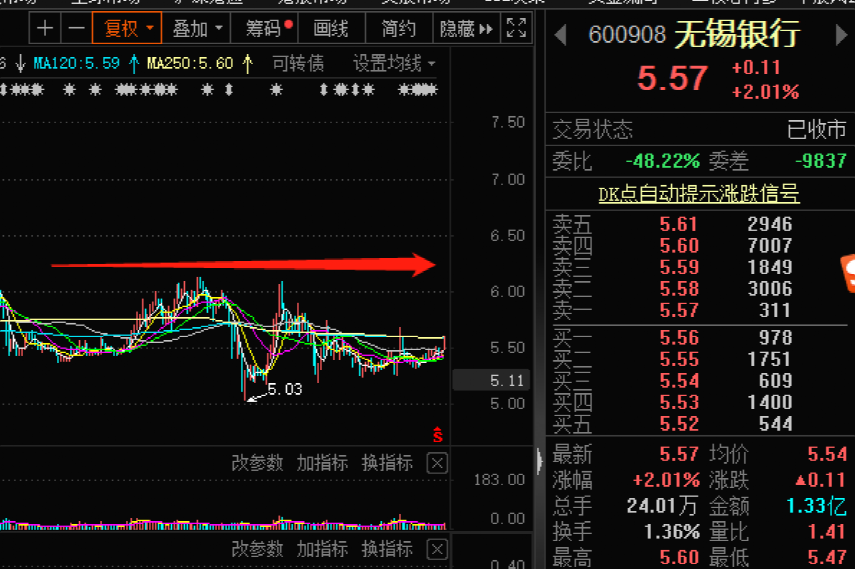

而其股价今年以来仅微涨1.46%。

四家银行已披露业绩快报

普遍业绩大增不良双降

无锡银行之前,近一周南京银行、苏农银行、杭州银行先后披露了2022半年度业绩快报,全部都是业绩大增、不良贷款率下降、拨备覆盖率提升的靓丽“画风”。

首先来看近期一度陷入资产质量传言风波的南京银行。

该行今年上半年实现营业收入235.32亿元,同比增幅16.28%;实现归属净利润101.5亿元,同比增幅20.06%。截至报告期末,公司不良贷款率0.9%,较年初下降0.01个百分点;拨备覆盖率395.17%,保持基本稳定,关注类贷款占比较年初下降0.39个百分点,逾期贷款占比较年初下降0.08个百分点。

南京银行还特地披露了涉房贷款数据,“母公司房地产贷款余额1293亿元,占比14.5%;其中,公司类房地产贷款461亿元,个人按揭贷款832亿元”。而报告期末,该行贷款总额9036.17亿元,较年初增幅14.34%,也就是说公司类房地产贷款余额占比极低,也就5%左右。

接着是苏农银行,2022年半年度,其实现营业收入20.88亿元,同比增长6.53%;归属净利润8.47亿元,同比增长21.87%。截至2022年6月末,其不良贷款率0.95%,较年初下降0.05个百分点;拨备覆盖率430.10%,较年初提升17.88个百分点。

最后是杭州银行,2022年1-6月,公司实现营业收入172.95亿元,较上年同期增长16.26%;实现归母净利润65.85亿元,较上年同期增长31.52%。截至2022年6月末,公司不良贷款率0.79%,较上年末下降0.07个百分点;拨备覆盖率581.60%,较上年末提高13.89个百分点。

值得一提的是,包括无锡银行在内,上述四家银行在疫情爆发的2020年由于向实体经济让利增速较低,所以2021年上半年在较低基数上增长也较快,而2022年上半年能在去年同期并不低的基数上实现增长加速,殊为不易。

2020年,银行业减费让利3568亿元,较2019年增加40%,与引导金融机构降低贷款实际利率、贷款延期还本付息等政策相配合,完成金融系统向实体经济合理让利1.5万亿元的目标。

7年不涨银行估值罕见低位

券商提示两条布局路线

与业绩大增、不良双降形成鲜明反差的是银行板块今年的股价表现,东财银行指数年初至今还录得微跌0.17%。而从2015年算起,银行板块指数已经波动7年,却最终没怎么涨过。

从银行股常用的估值指标市净率(PB)来看,中国基金报记者根据东财choice数据进行统计,目前的42家上市银行38家已经破净(股价跌破净资产),占比高达90%。

目前有可比数据的16家上市银行,13家市净率已经低于上一轮牛市启动点2014年7月。其中绝大部分银行只有彼时估值的六七成,最低的民生银行更只有彼时估值的三成,北京银行、华夏银行也不足彼时的五成。高于彼时估值的则分别是招商银行、宁波银行和南京银行。

平安证券分析师袁喆奇、黄韦涵发表研报称,回溯2005年以来银行股的市场表现,既有绝对又有相对收益的趋势性行情大致出现了5次,宏观经济是对银行估值产生影响的最核心因素。下半年进入稳增长政策落地验证阶段,伴随疫后复苏节奏加快、防控政策的变化,行业处于负面预期改善通道中,板块行情将静待经济拐点信号的出现。

对于一直压制银行股表现的风险问题,光大证券分析师王一峰、董文欣近期对17家上市银行的集中调研显示,在涉房类风险延展期、小微延期还本付息等政策安排下,叠加疫后经济回暖有助微观主体资产负债表修复,中报整体资产质量压力可控,唯零售长尾客群消费类信贷存在一定压力。展望下半年,“上市银行多表示有信心资产质量趋于稳定,拨备“余粮”充裕,有较大缓冲余地”。

西部证券分析师雒雅梅称,银行板块的积极因素正逐渐增多,随着疫情趋稳以及稳增长政策落地显效,市场表现有望沿“宽信用-稳增长-经济预期改善-估值修复”路径进一步强化。

其给出两条投资主线,一是扩表高效、质量上佳,业绩确定性强的优质区域性银行,如江苏、成都、杭州、宁波。二是优质股份行,“下阶段基本面改善逻辑十分清晰,加之估值已进入极具性价比区间,或将率先迎来修复行情,建议重点关注:招行、平安、兴业”。