近期,机构预期的跨年行情正在逐步上演,上证指数今日再次冲高突破3700点,逼近前期高点3731点。此轮跨年行情中,金融股表现持续活跃,助推指数走高,调整已久的消费板块也显著得到修复。

证券时报记者梳理近期调研记录显示,部分消费股持续获机构关注,调味品公司加加食品获机构9次调研,牧原股份、大北农、唐人神等猪肉消费股也获机构集中关注。

展望2022年,多数机构认为,疫情的有效控制有望推动线下消费场景的恢复,消费板块存在估值修复的机会。从PPI向CPI传导逻辑看,前期受到成本上涨压制业绩的板块在未来3-6个月存在成本压力缓解、业绩环比改善、估值向上修复的逻辑。

加加食品频获机构调研

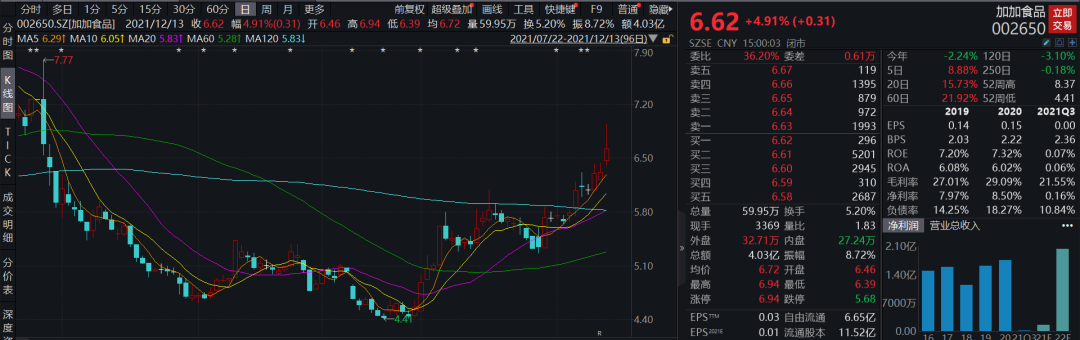

加加食品作为调味品龙头之一,近期频获机构调研。数据显示,自11月中旬以来,加加食品已披露9次机构调研活动记录。截至12日,12月份以来的8个工作日内获机构5次调研,可见机构对其关注度之高。其中,不乏有南方基金、嘉实基金、农银汇理、天弘基金等顶流公募,也有泰康资产、太平资产、人保资产等险资参与。

在机构的关注下,加加食品近期股价表现也尤为强势,自11月底以来,加加食品已经反弹超20%,今日盘中一度拉升冲击涨停,随后有所回落,但股价已经刷新此轮反弹来新高。

加加食品被誉为“酱油上市第一股”,市场认为公司错失行业高鲜酱油红利以及未来竞争趋于激烈,公司股价近几年来表现相对低迷,海天味业、中炬高新等调味品龙头相对强势。

值得注意的是,在产品提价和股权激励方案推出后,市场对加加食品关注度明显提高。在股权激励方案中,加加食品在设定业绩考核目标时,分了三个行权期:第一个行权期,要求2021年净利润不低于0.1亿元或2021年营业收入不低于16亿元。第二个行权期,要求2022年净利润不低于2亿元或2022年营业收入不低于20亿元。第三个行权期,要求2023年净利润不低于2.5亿元或2023年营业收入不低于25亿元。

这也就意味着,从净利润来看,2022年将同比增长19倍,2023将增长25%,同样也不低。激励目标的设定主要考虑到了行业未来的发展及加加前期的业绩达成情况,为此,公司在今年11月16日对加加酱油、蚝油、料酒、鸡精和醋系列产品的出厂价格进行调整,上调幅度为3%~7%不等。

公司表示,将抓住“减盐生抽”大健康理念的战略性机遇,持续推进“原酿造”、“面条鲜”两个战略单品的市场运作,坚定打造“加加”调味品和“盘中餐”食用油两大品牌,进一步提升品牌力,强化公司在调味品市场的特色和差异性;同时优化产品结构,在一定的时间内达不到动销标准,就强制下架,SKU也是做了强化梳理,逐步在下降。

浙商证券认为,加加食品是业内第一家提出减盐概念并推出单品的企业,拥有降低盐分且保证鲜味提升的技术专利。过往每一轮产品升级都会驱动行业格局变化,公司曾错失上一轮高鲜酱油放量红利,本轮健康化行业升级背景下公司依靠减盐大单品重启崛起势在必行。

牧原股份等猪肉消费股获机构密集调研

在经历了10月份以来的超预期反弹后,临近年底,随着腌腊消费旺季的到来,猪价非但没有走高,反而迎来了震荡下滑的尴尬局面。

经过11月份价格强势反弹之后,从12月份开始,生猪批发价格出现了回落。据农业农村部最新监测数据显示,截至今日14:00时,全国农产品批发市场猪肉平均价格为23.99元/公斤,比上周五下降1.9%。

不过,机构对明年猪价比较看好,不少机构提出,明年6-7月,将迎来新一轮猪周期价格反转。

在此情况下,不少机构希望能提前抓住机会,近期机构对猪肉股调研比较密集。据证券时报记者梳理,近12月份以来,就有牧原股份、大北农、唐人神等猪肉消费股获机构关注。

其中,大北农于12月10日披露的数据显示,公司获得96家机构调研,包括广发基金、天弘基金、睿远基金等公募,以及高毅资产、混沌投资、凯丰投资、星石投资等明星私募。

唐人神月内获机构2次调研,合计调研机构数达40家。牧原股份12月8日披露的数据也显示,公司获得28家机构调研。

猪价走势以及饲料价格上涨对公司盈利影响等问题受机构关注。唐人神表示,近两年玉米、豆粕等饲料原料价格大幅上涨后维持高位,价格相对前期有较大幅度上涨,使得饲料成本大幅上升,其对公司饲料、生猪业务有一定影响,对饲料业务的影响。

大北农接受机构调研时指出,公司今年1-9月份的完全成本是18-19元/公斤。预计明年的完全成本可以进一步下降,有较大的下降空间。

开源证券分析认为,猪价预计在2022年1月再次下行落至行业成本线以下,行业将由此再次陷入亏损,劣势产能将在该阶段表现出明显的去化加速迹象。至2022年6-7月,预计行业产能将较2021年5-6月高位累计去化幅度达到15%以上,支撑新一轮猪周期价格反转的出现。

中金公司表示,本轮猪周期大概率在明年二季度末逐步走出,明年下半年我国生猪行业或将进入新一轮发展时期,猪价大概率逐步回升,中长期来看,随着生猪行业产业集中度的不断提升,政策层面对于猪周期的调控会逐步强化,产能或大概率控制在3700-4100万吨(能繁母猪存栏),因此明年下半年生猪(外三元)均价重回20元/千克的概率较小。

消费板块能否涅槃重生?

回顾2021年以来,消费板块走势受疫情零星多点反复及自然灾害的影响,总体表现疲软,不少消费龙头回撤幅度较大。

不过,临近年底,在消费品涨价的带动下,消费板块又开始震荡走高,贵州茅台自1500元附近持续反弹至目前超过2000元,累计涨幅接近40%。

展望2022年,消费板块能否涅槃重生?消费板块投资价值如何梳理?

东北证券分析指出,食品饮料近期涨幅更多受益于短期资金腾挪的影响,家电、休闲服务等直接受益于政策利好和节日效应的消费行业后续表现有望延续。

东北证券表示,家电、商贸零售等受政策直接利好的行业后续表现有望持续。当前家电、商贸零售等消费行情的主要原因是近期利好政策的落地,从上一轮“家电下乡”等刺激政策颁布后的行业表现来看,政策直接作用的行业如家电、商贸零售、汽车在刺激之后其盈利端反应最为迅速,弹性最大,受到政策对景气度的推动作用最为明显。

此外,消费者服务等受益于节日效应下的消费类行业表现同样有望持续。复盘2010年来12年的春季躁动行业表现来看,东北证券认为,消费者服务、农林牧渔一类行业受春节前的节日效应影响,居民的旅游出行、农产品消费增加,其上涨概率在70%左右,平均涨幅亦靠前,故当前相关板块的上涨行情有望直接演绎到春季躁动行情内而得到延续。

对于食品饮料板块方面,东北证券认为,出于新年布局的需要,岁末年初外资的流入速度普遍有所加快,同时叠加近期人民币升值的影响,外资近期大幅流入,食品饮料、医药等大盘蓝筹股也更受外资青睐。但由于当前外汇存款准备金率已经有所上调,后续外资流入可能会受到影响,增量资金存在波动的背景下后续食品饮料等行业的表现延续性有所存疑。

国泰君安指出,服务业受疫情影响恢复缓慢,大众品需求端整体复苏周期拉长、复苏斜率放缓,2022年随居民收入及其预期修复、消费场景压制缓解,预计持续呈现小幅、缓慢复苏趋势。部分企业在成本普涨压力下提价,后续能否顺利传导取决于细分行业的终端需求承载力、竞争格局、渠道结构,预计将出现较明显分化。