股票质押规模激进扩张时代已经过去了。

12月10日深交所发布《深圳证券交易所证券交易业务指引第1号——股票质押式回购交易风险管理》,旨在规范和引导证券公司合规、审慎开展股票质押式回购交易业务,该文件将自2022年1月1日起施行。

深交所对券商每年新增股票质押回购初始交易规模进行监测,根据文件,券商新增规模的核心主要依据违约率以及持续合规展业的年限。

多家券商人士表示,券商股票质押业务告别野蛮生长时期,目前展业清淡,主要压降业务规模。

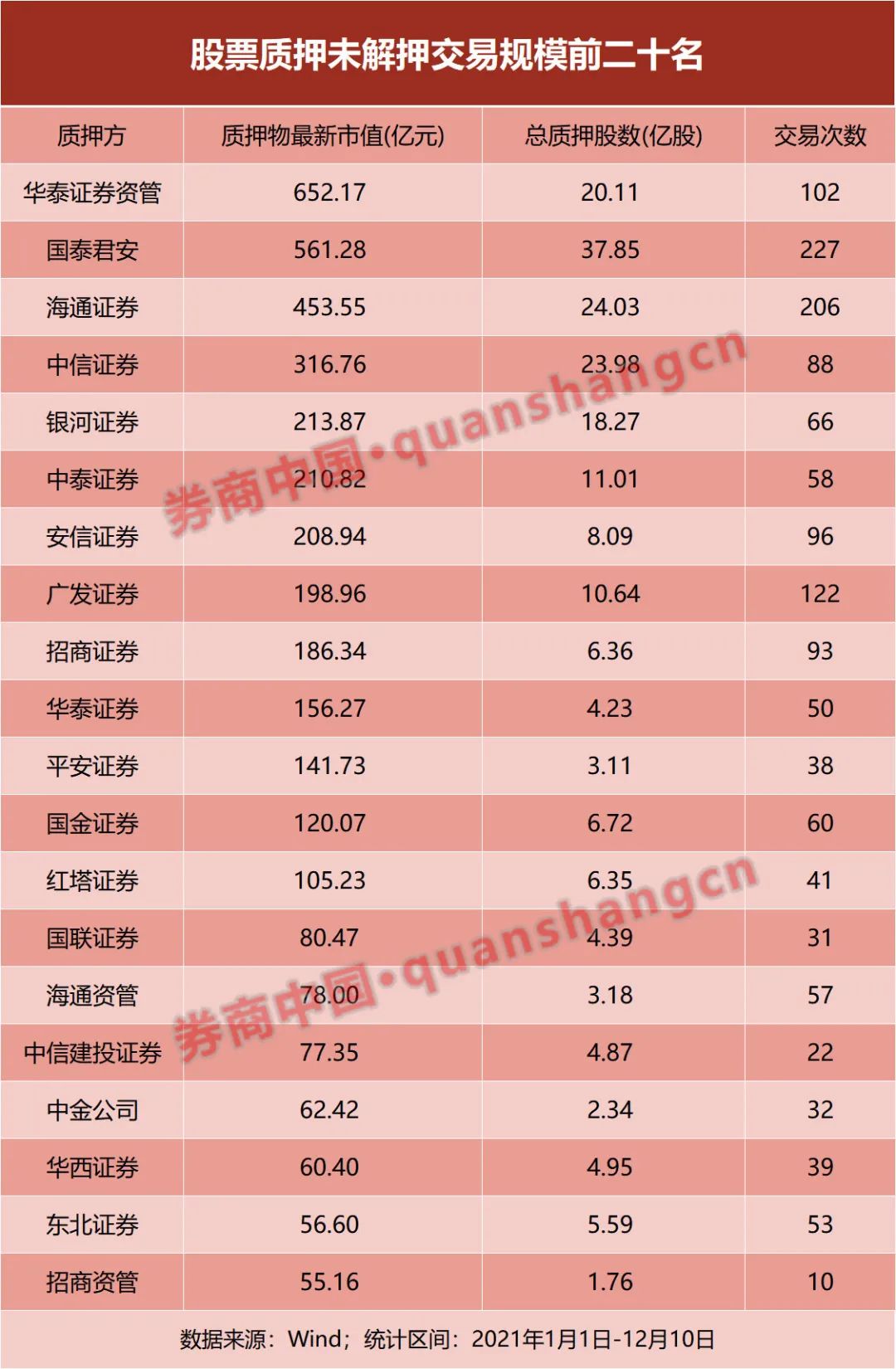

根据Wind对“未解押交易”数据统计,今年券商股票质押规模与上一年度大致差不多,今年以来有13家券商(包含资管子公司)存量股票质押规模市值超过百亿,其中,部分中小券商排名靠前,比如有中泰证券、安信证券、平安证券、国金证券、红塔证券等。

强调审慎开展增量

据了解,深交所制定《深圳证券交易所证券交易业务指引第1号——股票质押式回购交易风险管理》(以下简称《指引》),其中明确“证券公司应当审慎开展股票质押回购增量业务,增量业务规模须与存量业务风险管理能力和持续合规状况相匹配。

”

深交所将对证券公司每年新增股票质押回购初始交易规模进行监测。对于券商每年能新增多少规模,《指引》给出明确的计算方式,证券公司作为融出方或者资产管理计划作为融出方分别计算:每年新增初始交易规模≤违约率系数×持续合规系数×最近3年年末该证券公司存量合约融资余额平均值。

最近3年新增合约违约率在2%以下的,违约率系数为0.6;若违约率超过2%且低于10%的,系数为0.3;若违约率在10%以上的,系数为0。

据了解,最近3年新增合约违约率,是指证券公司最近3年新增且未了结违约合约初始交易金额,占其最近3年新增合约初始交易总金额的比例。证券公司最近3年没有新增合约的,违约率系数以0.3计算。违约合约是指上一年末,逾期90天以上或履约保障比例连续5个交易日以上低于平仓线的合约。

关于持续合规系数的计算,若持续合规开展年限为3年以上的,系数为1;若开展年限超过1年且不足3年的,系数为0.7;若年限为1年以内的,系数为0.3。一旦违反《股票质押式回购交易及登记结算业务办法》或《指引》,被深交所采取书面自律监管措施或纪律处分的,自采取措施或纪律处分之日起,重新计算持续合规开展年限。

深交所指出,证券公司作为融出方或者资产管理计划作为融出方,当年新增股票质押回购初始交易规模超过上述监测规模的,券商应当对股票质押回购增量业务规模是否与存量业务风险管理能力和持续合规状况相匹配进行专项评估,并书面留存评估情况报告。

触及上述指标后新增相应出资初始交易的,券商风险管理部门应当就每笔初始交易出具专项意见,并报经证券公司行使经营管理职权的机构审议同意,深交所可视情况进行专项检查。

此外,券商作为融出方或者资产管理计划作为融出方,新增初始交易融入资金全部供融入方用于偿还债务的,不纳入上述关于每年新增股票质押回购初始交易规模的监测。

13家质押规模逾百亿

券商股票质押业务已步入收缩期,从多家券商年报可看到,“压降规模”是券商股票质押业务近年来的“主旋律”。

多数券商人士表示风控合规较严,股票质押业务开展清淡;但也有部分券商人士曾向券商中国记者表示发力股票质押业务,“风险出清得差不多了,股票质押业务还是有空间可做,我们觉得仍然有机会,但整体不可能像以往那么激进。”

根据Wind对未解押交易统计,今年以来,华泰证券资管的股票质押最新市值规模排在第一位,为652.17亿元。国泰君安、海通证券分别以561.28亿、453.55亿排在第二、第三位。

另有10家证券公司的股票质押规模在百亿以上。其中有多家为中小券商,比如中泰证券与安信证券的规模在200亿以上,排名前十。

平安证券、国金证券、红塔证券分别以141.73亿、120.07亿、105.23亿排在第11-13位。

券商应关注资金用途、还款能力等

《指引》还对融入方、融出方的管理、标的证券管理、融入资金用途管理等进行规范。

券商要重点关注融入方的还款能力和经营情况,针对其债务偿还、对外担保、业绩承诺、违法违规及司法诉讼等情况,形成评估意见。

若融入方发生以下情形之一的,券商应当重点关注其还款来源、盈利能力、资产负债结构、资产变现能力等情况,由证券公司风险管理部门事先出具专项意见,并报经证券公司行使经营管理职权的机构或其授权的由公司高级管理人员参与的跨部门业务决策机构审议同意:

(一)新增初始交易后,上市公司控股股东、第一大股东作为融入方累计质押的股份数量超过其持有该公司股份数量50%的;

(二)新增初始交易后,上市公司董事、监事、高级管理人员、持股5%以上股东作为融入方累计质押的股份数量超过其持有该公司股份数量70%的;

(三)本所规定的其他情形。

证券公司应当持续跟踪《业务协议》约定的资金用途,如发现资金用途不符合相关规定或协议约定的,应当及时有效督促融入方进行整改,并根据协议约定进行处理。证券公司应当要求融入方至少每3个月报告其资金使用情况。

如果融入资金被用于项目投资的,券商要重点关注项目的可行性、预计收益情况、投资回收期等。若被用于为融入方提供流动性的,证券公司应当重点关注融入方经营状况、资产负债结构、现金流状况等。如果被用于融入方并购业务的,证券公司应当重点关注融入方并购对象的行业状况、经营状况、财务状况、并购项目产生的现金流与债务的匹配程度等。

建立健全六大制度

在业务持续管理和内部控制方面,《指引》对券商制度设计提出要求。

证券公司应当建立健全待购回期间融入方跟踪监测机制,至少每6个月对融入方进行跟踪调查,及时评估融入方的信用风险和履约能力,重点关注其经营、财务、对外担保、诉讼、业绩承诺履行等情况,以及将质押标的证券卖出作为主要还款来源的风险。

券商要建立健全盯市机制,持续跟踪质押标的证券价格波动和可能对质押标的证券产生重大影响的风险事件,并对融入方提供的其他担保、增信措施进行动态评估。

在内控方面,券商应当建立股票质押回购风险评估和压力测试机制,定期对股票质押回购开展情况进行评估,形成书面报告。

另外,建立分工明确的股票质押回购管理制度,实现承揽承做与审核相互分离;建立健全分级审批机制,根据融资规模、标的证券类型、融入方身份等,实施差异化的审批流程和标准。

此外,券商还要建立股票质押回购责任追究制度,明确因未履职尽责造成重大业务风险的,对相关部门和人员追究责任。

责编:李雪峰