(原标题:史上最惨猪周期,巨亏几十亿上百亿!全军覆没,A股养猪的哭了!前两年挣的钱,今年都亏光了...)

14日的夜晚,属于猪肉股,亏得有点多,基金君建议大家趁着现在猪肉便宜,多吃点。

猪肉股今夜全军覆没

来看看最近卖猪肉的A股公司,亏得有多惨。

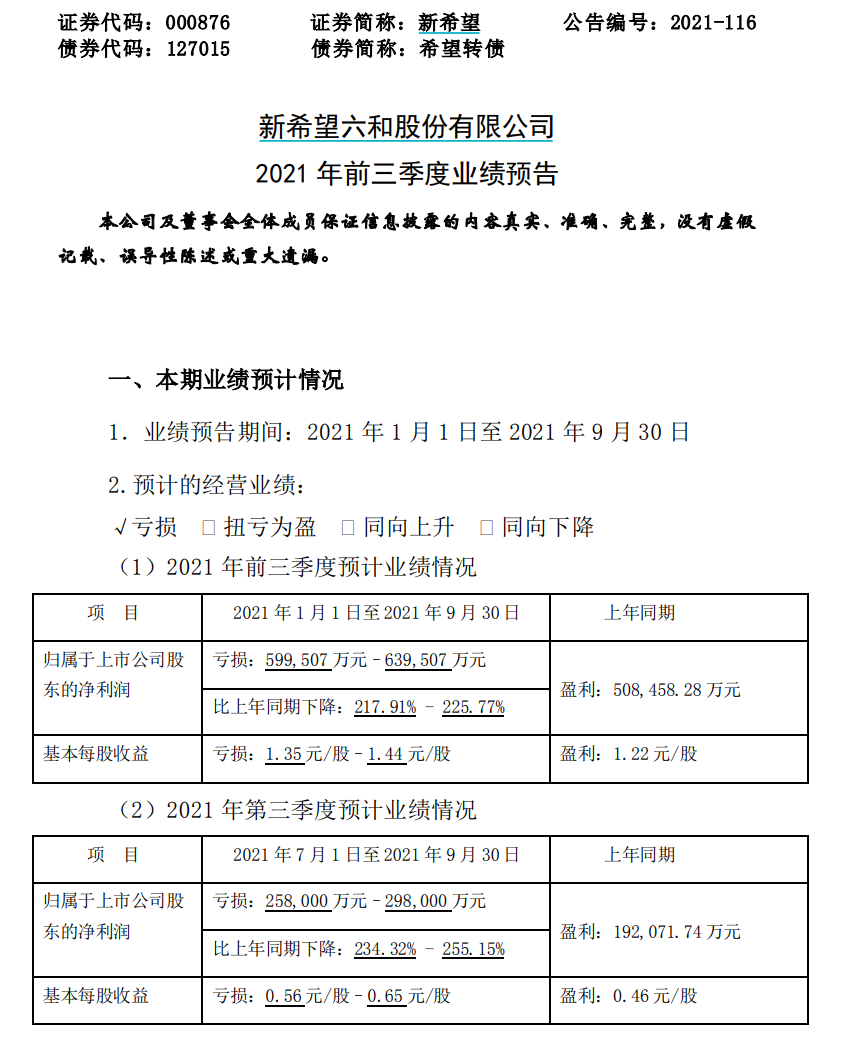

1、新希望:预计前三季度亏损59.95亿元-63.95亿元

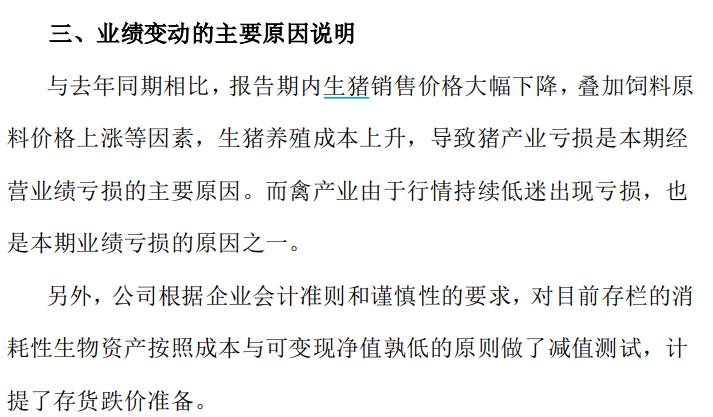

新希望公告,预计第三季度亏损25.8亿元-29.8亿元,上年同期盈利19.2亿元;预计前三季度亏损59.95亿元-63.95亿元,上年同期盈利50.8亿元。报告期内生猪销售价格大幅下降,叠加饲料原料价格上涨等因素,生猪养殖成本上升。

网友戏称,这新希望亏到成了“新绝望”。

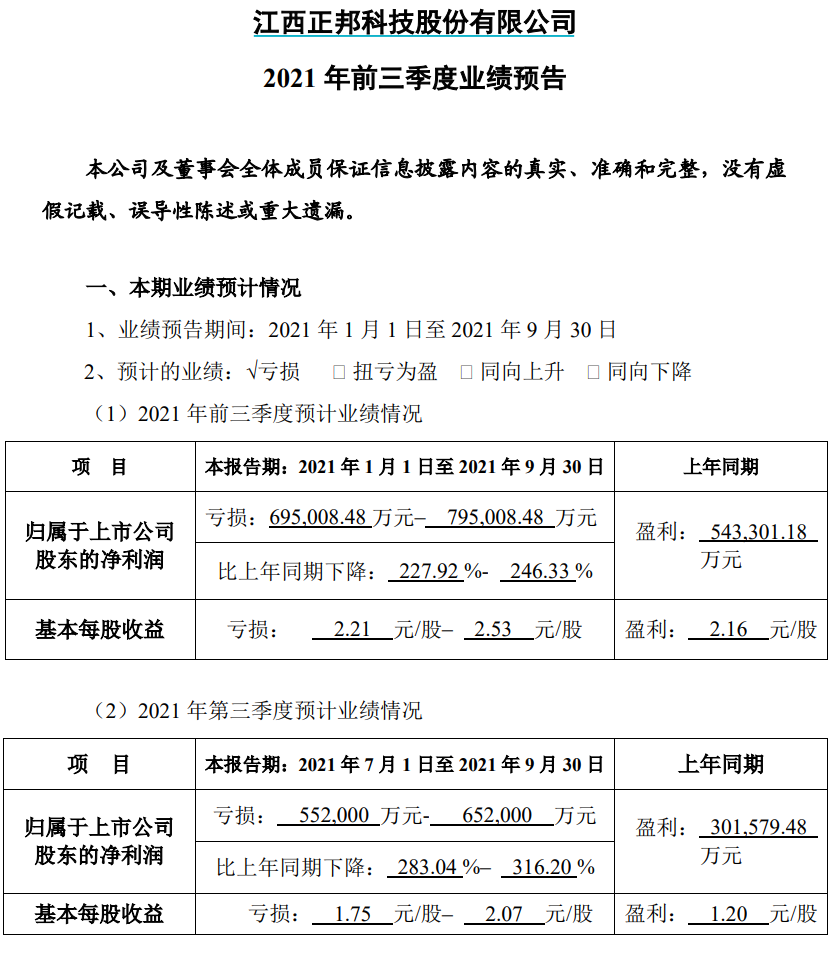

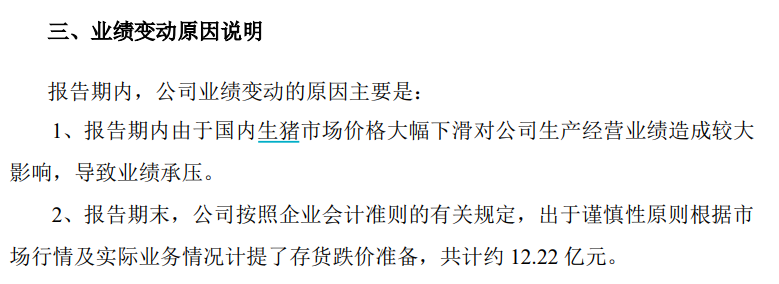

2、正邦科技:预计第三季度亏损55.2亿元-65.2亿元

正邦科技公告,预计第三季度亏损55.2亿元-65.2亿元,上年同期盈利30.16亿元;出于谨慎性原则根据市场行情及实际业务情况计提了存货跌价准备,共计约12.22亿元。

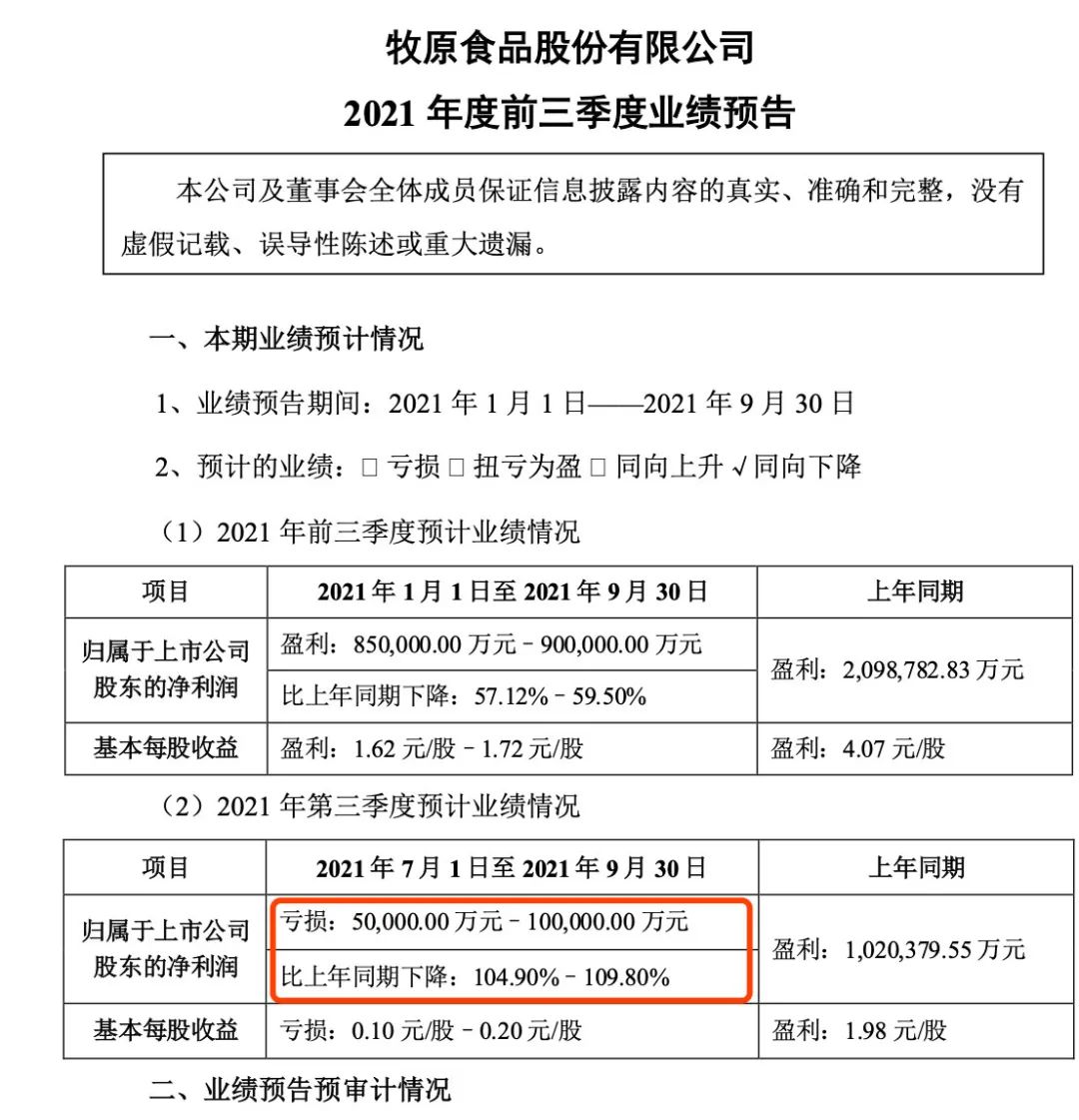

3、最抗跌的“猪茅”第三季度预亏5亿元至10亿元

10月14日晚,牧原股份发布三季度业绩预告,预计前三季度盈利85亿元至90亿元,同比下降57.12%至59.5%。其中第三季度预计亏损5亿元至10亿元,较去年同期下降104.9%至109.8%。去年第三季度,牧原股份净赚102亿元。

根据销售简报,牧原股份今年前三季度共销售生猪2610.6万头,同比增长119.73%,这一销量在9家上市猪企中位列第一。商品猪销售价格则一路走低,从年初的26.95元/公斤一路跌至9月份的11.49元/公斤。

牧原股份在公告中还特别提醒:“生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。”

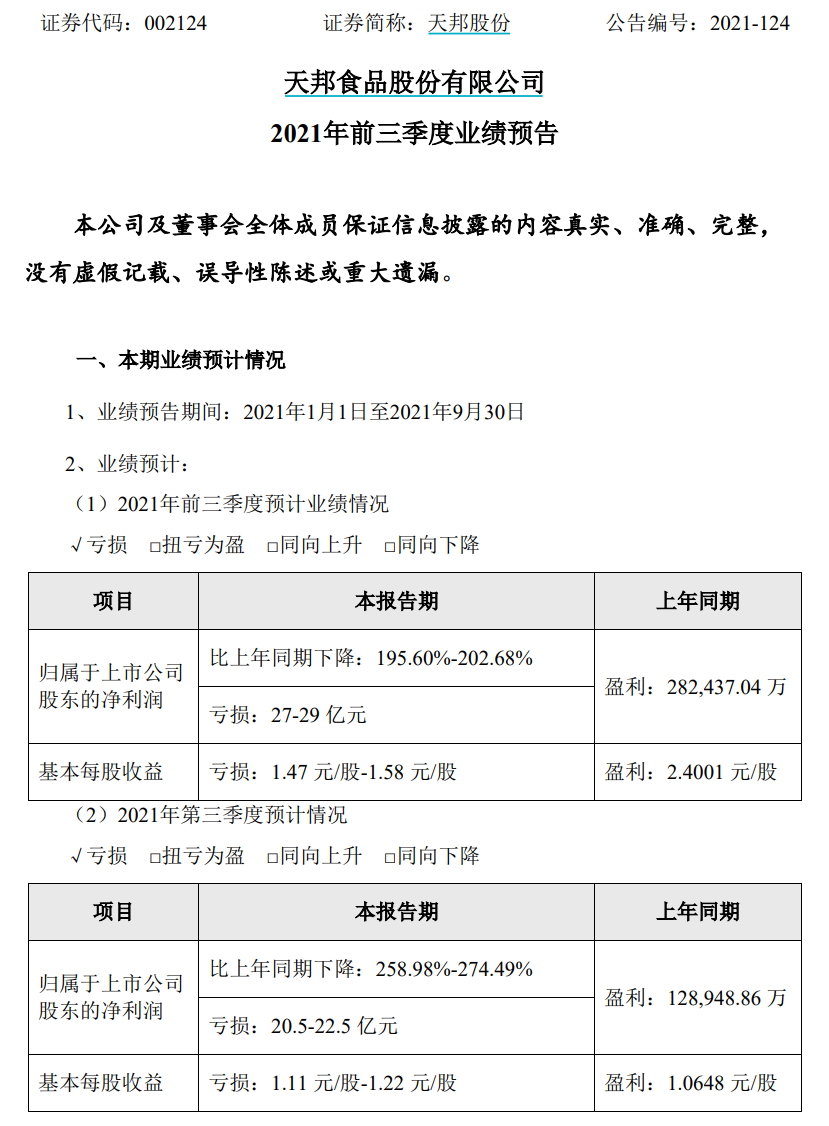

4、天邦股份:第三季度预亏20.5亿元-22.5亿元

天邦股份(002124)10月14日晚间发布业绩预告,预计2021年前三季度归母净利亏损27.00亿元~29.00亿元,其中第三季度亏损20.5亿-22.5亿元。据悉,公司根据市场价格对截至9月30日的存货进行了减值测试,基于谨慎性原则,计提了减值准备。

据销售简报,天邦股份今年前三季度销售商品猪280.96万头,同比增长38.73%;销售均价为20.28元/公斤,同比减少64%。

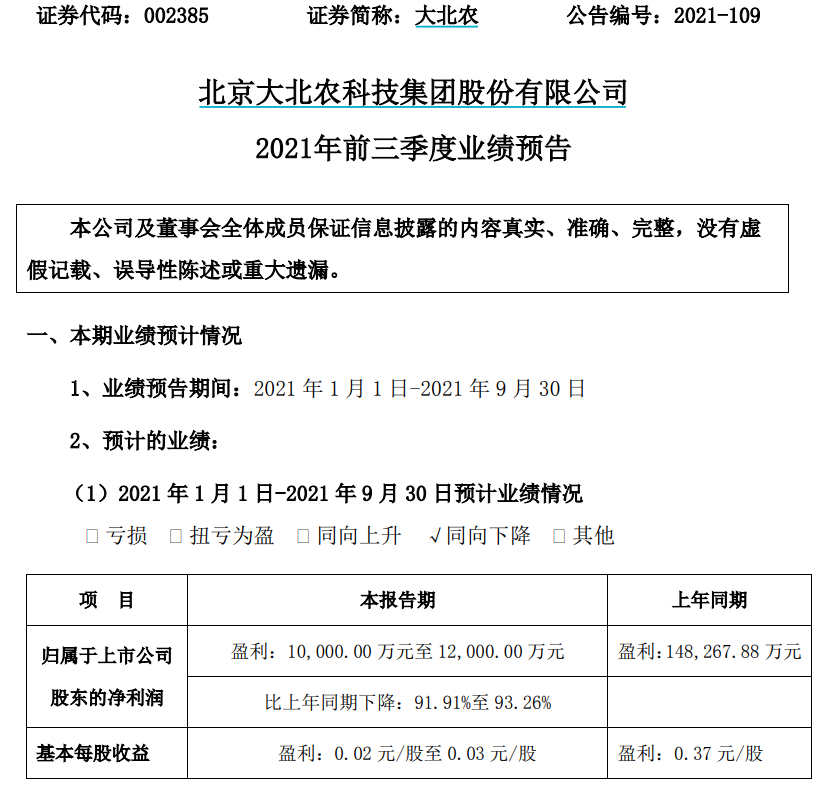

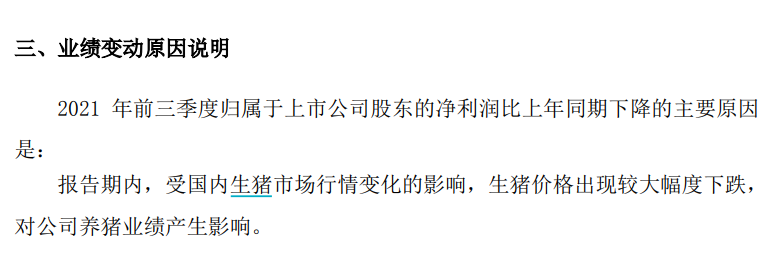

5、大北农:前三季度预计净利润同比下降91.91%~93.26%

大北农2021年10月14日晚间发布业绩预报称,前三季度预计净利润约1.0亿元~1.2亿元,同比下降91.91%~93.26%。

业绩变动原因:2021年前三季度归属于上市公司股东的净利润比上年同期下降的主要原因是:报告期内,受国内生猪市场行情变化的影响,生猪价格出现较大幅度下跌,对公司养猪业绩产生影响。

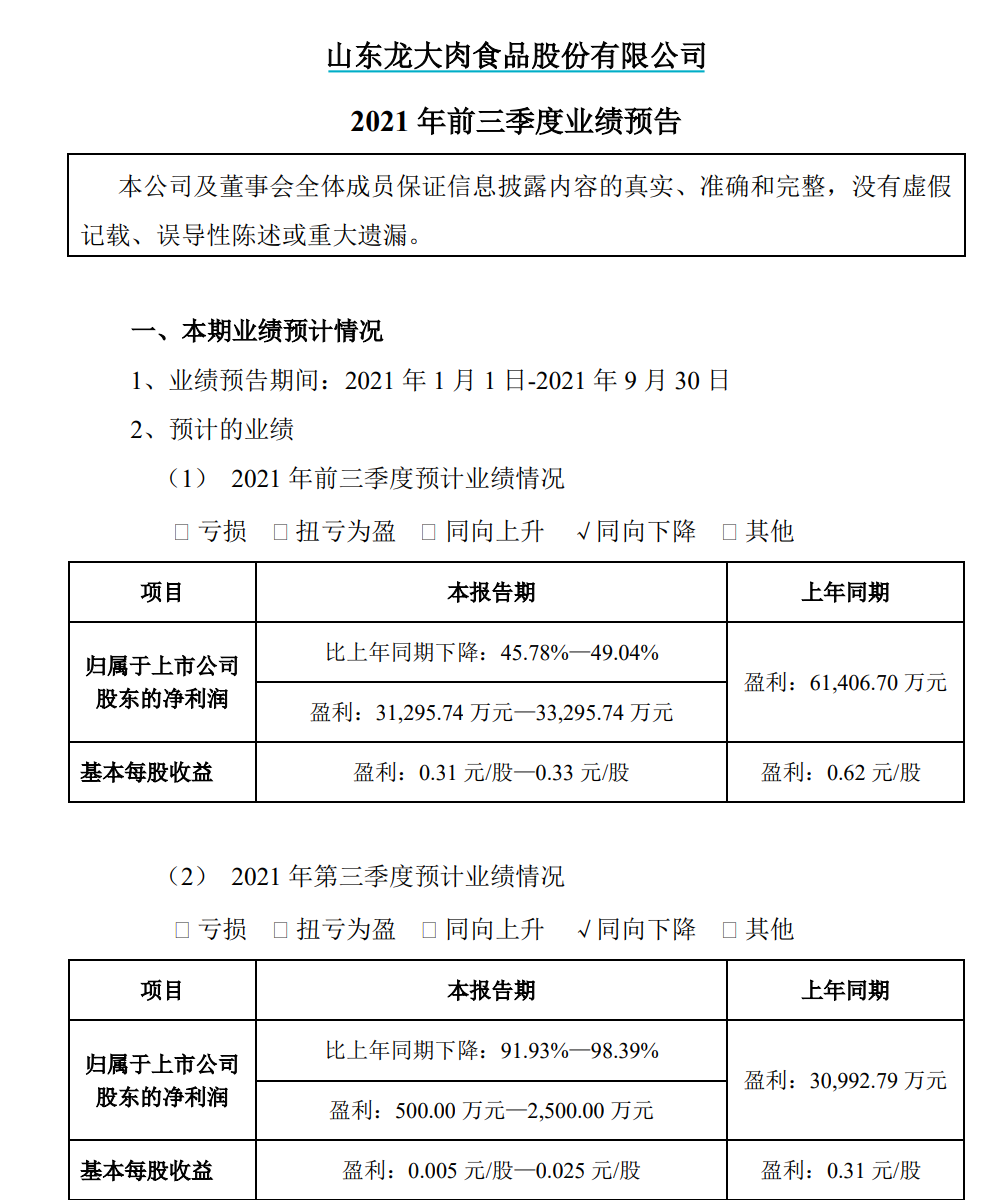

6、龙大肉食预计前三季度净利同比下降98.99%–99.22%

龙大肉食发布2021年前三季度业绩预告。披露公司前三季度预计盈利3.13亿元—3.33亿元,比上年同期下降45.78%—49.04%。

其中,第三季度单季预计盈利500万元—2500万元,比上年同期下降91.93%—98.39%。

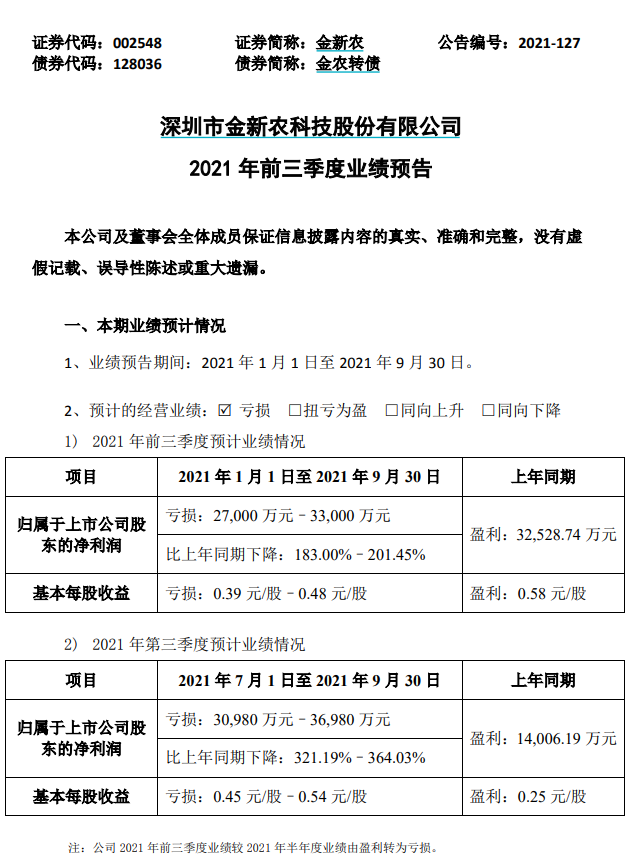

7、金新农(002548.SZ):第三季度预亏3.10亿元-3.70亿元

金新农(002548.SZ)披露2021年度前三季度业绩预告,预计2021年1-9月实现归属于上市公司股东的净利润为亏损2.70亿元-3.30亿元,上年同期为盈利3.25亿元;预计2021年7-9月实现归属于上市公司股东的净利润为亏损3.10亿元-3.70亿元,上年同期为盈利1.40亿元。

2021年1-9月公司归属于上市公司股东的净利润同比降幅较大的主要原因系:

(1)报告期内,公司实现生猪销量62.35万头,同比增长86.84%,但由于国内生猪产能超预期恢复,生猪销售市场价格同比大幅下降,导致公司本报告期归属于上市公司股东的净利润同比大幅下降。

(2)根据企业会计准则的相关规定,在资产负债表日,对存货采用成本与可变现净值孰低计量。结合生猪市场行情,基于谨慎性原则,报告期内对公司的存货计提了减值准备。

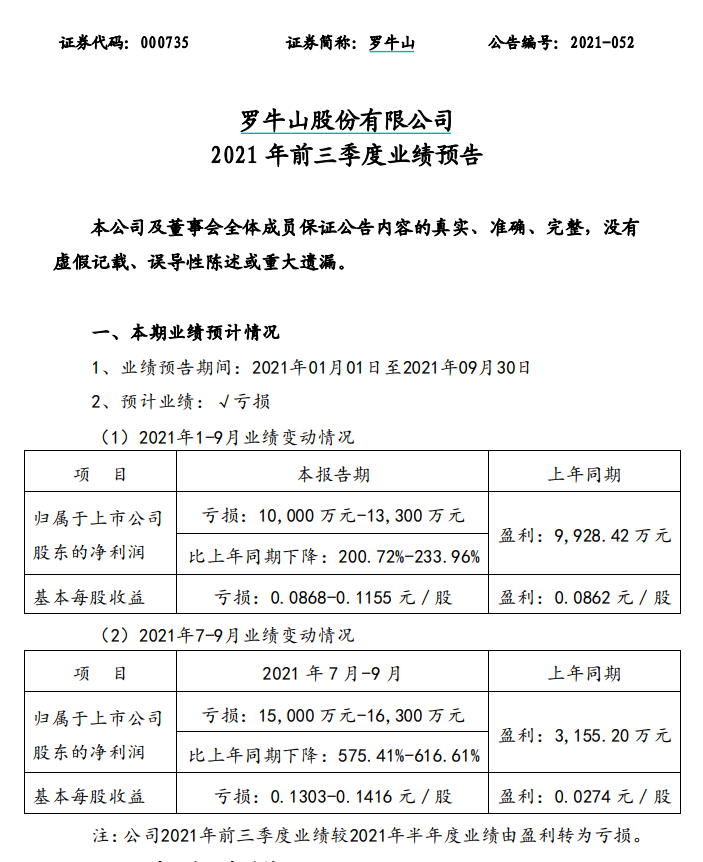

8、罗牛山(000735.SZ)预计前三季度归母净亏损1亿元至1.33亿元

罗牛山(000735.SZ)披露2021年前三季度业绩预告,公司预计前三季度归属于上市公司股东净亏损1亿元至1.33亿元,同比由盈转亏。

报告期内亏损的主要原因是受公司生猪产能持续释放影响,生猪出栏量较上年同期增加,但因国内生猪市场销售价格较上年同期大幅下降,叠加饲料原料价格上涨和公司淘汰落后产能等因素影响,公司生猪养殖综合成本增加,公司生猪板块利润较上年同期大幅下滑。

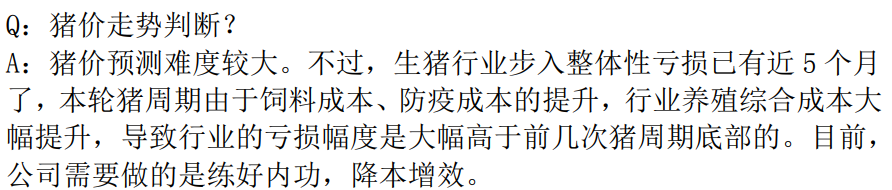

9、唐人神:本轮猪周期行业亏损幅度大幅高于前几次底部

唐人神接待调研时表示,猪价预测难度较大。生猪行业步入整体性亏损已有近5个月了,本轮猪周期由于饲料成本、防疫成本的提升,行业养殖综合成本大幅提升,导致行业的亏损幅度是大幅高于前几次猪周期底部的。目前,公司需要做的是练好内功,降本增效。

为什么养猪的都亏惨了?

答案很简单,因为去年高猪价背景下,行业内外资本进入养猪行业较多,产能大幅增加给生猪价格带来较大的压力。

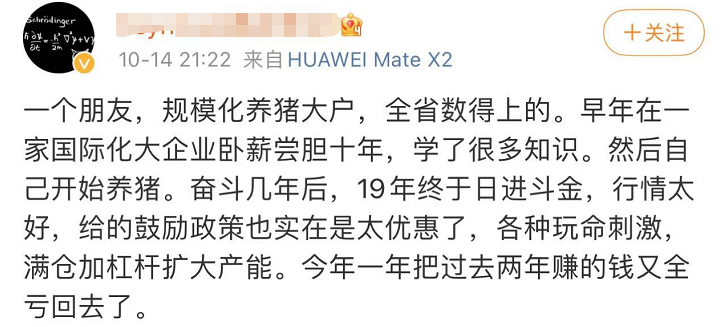

有网友在微博上发文称,一个朋友,规模化养猪大户,全省数得上的。早年在一家国际化大企业卧薪尝胆十年,学了很多知识。然后自己开始养猪。奋斗几年后,19年终于日进斗金,行情太好,给的鼓励政策也实在是太优惠了,各种玩命刺激,满仓加杠杆扩大产能。今年一年把过去两年赚的钱又全亏回去了。

华创证券分析师指出,各家猪企生猪售价均已显著低于养殖完全成本,处于深度亏损状态,因此多数企业均采取降低出栏体重以减少亏损的策略。

据猪易通数据,上周日全国外三元生猪均价10.85 元/公斤,环比涨2.7%,同比跌65.2%。另据中国畜牧业信息网,上周猪价10.78元/公斤,不仅跌至年内新低,也已经逼近过去10 年猪价最低点(2018 年5月中旬的10.01 元/公斤)。

商务部网站11日发布消息,为更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行,10月10日商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份。.

受消息影响,此前调整大半年的猪肉概念股表现活跃,多股涨停或大涨,板块走出四连阳态势。生猪期货多个合约更是在商务部收储消息刺激下罕见涨停,为该期货品种今年1月上市以来首次。

现货市场上猪肉价格近期也呈现触底反弹态势,部分品种猪肉同样连续四天上涨,在近几个月猪价持续阴跌背景下较为难得。那猪肉价格是反转还是反弹?

据中信建投期货研究称,通过回顾和对比,重点得到了以下几个结论:

1、每一轮的收储总量多维持在10-20万吨水平,虽然这相较于我国4000-6000万吨的年猪肉消费非常有限,但现实上看,托市收储对于行业信心的提升和价格的回暖的效果是显著的。

2、收储开始之后1个月的平均涨幅为4.3%,3个月的涨幅平均涨幅19.8%。按目前国内生猪现货均价12元/公斤计算,3个月20%的涨幅对应着12月底14.4元/公斤的预期,叠加年底季节性消费的加持,预期主力合约2201仍有上行动能。

3、收储并不能逆转生猪养殖的周期,从长期上看,高强度的收储或进一步延缓国内生猪产能向下调整的时间,在过去的收储结束之后,生猪价格多呈现二次探底。托市收储政策的影响可以理解将价格压力向后平移,有效缓解近期大幅下跌的压力的同时,也延长了后期生猪价格底部震荡的时间,这对于远月合约将带来压力。

广发证券表示,9月末猪价接近历史最低点,行业进入深度亏损区间。预计三季度将是大部分养殖企业盈利压力最大的季度,四季度以后养殖企业亏损情况有望收敛。根据历史经验,在没有疫情等外部因素的催化下,“持续深度亏损”是行业产能去化的必要条件,往往难以一蹴而就。