国庆节后开市,保险股走出久违的强势。其中,中国平安盘中股价重回50元以上,一度涨超7%。新华保险、中国太保、中国人寿、中国人保亦有不同程度的上涨。

总体而言,2021年是保险股投资者难熬的一年,年初至今,保险指数下跌仍超过30%,仅次于教育板块,后者下跌了50%。

在保险股的粉丝群体中,不乏投资大鳄。巴菲特和戴维斯对保险股情有独钟,深圳隐形首富林立,也曾通过买入中国平安实现了财富的大幅增值。如何看待保险股的价值?保险股是否跌出了安全边际?“跌跌不休”什么时候才见底?

日前,在公益组织“茶道燕梳”的沙龙上,保险研究达人、雪球大V“东先生”(本名吴文涛)与在座的投资者、保险业内外人士就保险股投资价值进行了深入探讨。

如何评判保险公司的真实价值?

很多投资者买保险股的理由之一,是看重保险公司的隐形资产,比表面上高出很多。保险会计基于概率论、大数法则对经营成果进行计算,过于复杂,让外界不容易看清其真实的价值。

那么,保险公司的真实价值到底该怎么衡量?鉴于保险业务的复杂性,全球对保险公司价值的评估有不同的方法。吴文涛在其新书《读懂保险股》中,梳理了三种常用估值方式。

第一种是在一般会计准则的视角下评估保险公司,和其他公司的评价方式一样,看重市盈率、净利润等指标。

这个方法的优点是与普通公司的评估方式接轨,容易理解,但缺陷也很明显,无论是市盈率还是净利润指标,在保险会计中调节性强,参考性低。另外,保险业按照时间确认收益,寿险合同保险期间往往长达十多年,把账面净资产视作保险公司清算价值并不公允。一般会计准则视角未考虑保险行业尤其是寿险业的现金流特性。

为了弥补一般会计准则下对保险公司价值的误判,19世纪60年代,英国人发明了内含价值评估法。

内含价值法体现了账面上经调整后的净资产,和未能体现在账面上、但未来会按照保险合同的约定流入公司的利润(有效业务价值),以及当年公司获取的新业务价值。新业务价值会在第二年转化为有效业务价值。

用内含价值的方式来评估保险公司有更公允的一面,但还是有投资者接受不了。因为这个方法里充满了假设:折现率是假设,死亡发生率,投资收益率还是假设。此外,内含价值法还有一个缺陷是与一般会计准则下评估结果差距太大,也让人产生怀疑。

近年,在一些国家,不少保险公司引入了“营运利润”的指标,以此引导投资者做出稳定预期。

营运利润左手牵着一般会计准则,右手牵着内含价值标准。它以财务报表的净利润为基础,剔除短期投资波动的影响、折现率变动的影响,以及不属于日常营运收支的一次性重大项目。

营运利润由三大类构成,一是剩余边际摊销,这是把保险公司未来的现金流按一定比例折现为本年度利润的做法,二是净资产投资收益和息差收入,基于内含价值长期投资回报假设(5%左右)计算的投资收益,三是营运偏差,即实际保险事故给付、费用、退保优于会计准备金的评估假设所造成的风险边际释放。

保险公司在每年的净利润里,减掉或者加回剩余边际摊销的偏差、投资收益的偏差、营运偏差,得到营运利润。营运利润的好处是杜绝了一次性的大幅变动,形成一个稳定可预测的价值结构。缺点是保险公司经营的稳定性需要时间来验证。

境内保险公司中,2017年中国平安开始公布营运利润,2019年中国太保也开始采用,中国人寿、新华保险尚未采取营运利润的计算方式。

吴文涛表示,三套准则每一套都自成体系,又相互勾稽,了解了背后的逻辑,有助于让复杂的保险公司分析变得简单。

对保险股价值认定方式,影响着保险股投资的买点和卖点。比如,看重内含价值的戴维斯买入小保险公司,在其被收购重新估值的时候大赚一笔。看重复利价值的巴菲特买入保险公司,长期持有,获得保险公司低成本度浮存金。对于普通投资者而言,买点和卖点的分辨则要困难很多。

保险股是否跌出了安全边际?

年初至今,保险指数下跌33.7%,仅次于教育股,后者下跌幅度超过50%。个股方面,中国平安、中国太保两家在业界受到认可的优秀公司都跌破了四年来的新低。如果按照内含价值评估,两家的公司当前市值相比上半年末的内含价值分别打了6折、5折。保险股反转时刻何时到来?投资者和保险业都在追寻答案。

用内含价值法、营运利润法分析保险公司的业绩,或许可以更好地理解这轮下跌的背景,以及未来几年保险公司的盈利情况。

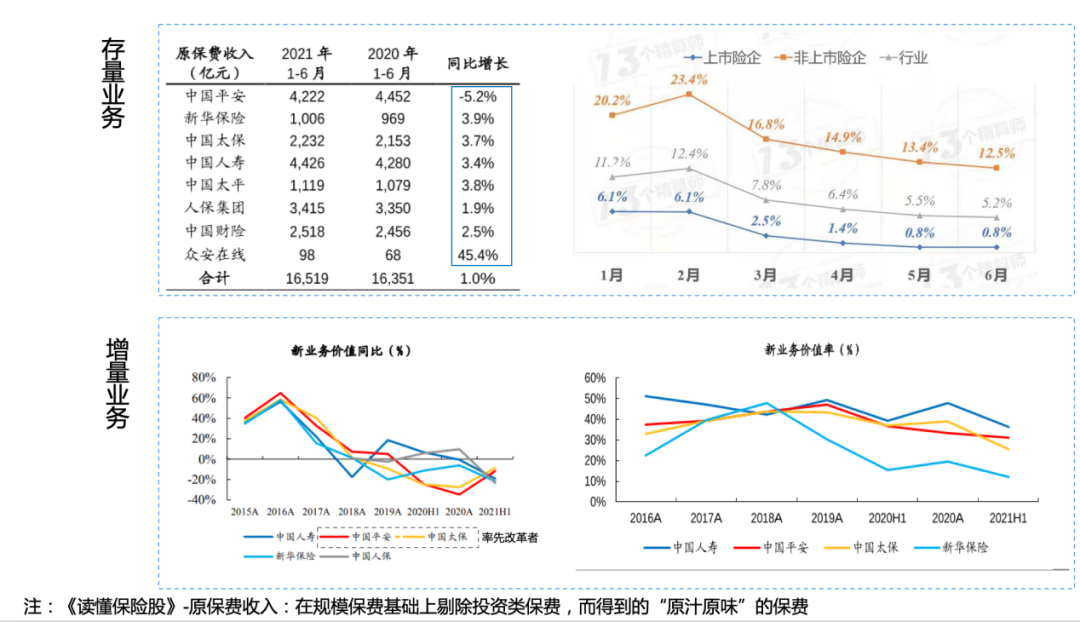

半年报业绩显示,上市保险公司无论是保费收入及增速,还是新业务价值和新业务价值率,整体上呈现了出下滑的趋势。

如前所述,保险公司有大量的、未来按照合同约定流入公司的利润,即有效业务价值。靠着有效业务价值逐年释放出的利润,保险公司是比较“滋润”的:即便当期新业务出现了下滑,靠过去高增长的续期业务,公司收入增长也不会太差。

值得注意的是,有效业务价值的利润释放能力,会随着保单年限的减少而逐年下降,直到归零。新业务价值一直下滑,预示着次年由新业务价值转化而来的有效业务价值的增长也会放缓。两重负面因素的夹击,对保险公司利润的影响会逐渐体现,这正是本轮保险股下跌的背景。

保险公司壮士断腕

业绩承压之下,保险公司股价节节败退。从中观视角看保险行业所在的阶段,或许有助于理解这次下跌的深度。

自1979年中国保险业务恢复运营,行业走过了42年的发展历程,经历了恢复期(1978-2000年)-快速扩张期(2001-2010年)-松绑创新期(2011-2016年)-规范发展期(2017年至今)四个阶段。

2018年春天,保险行业倚重多年的开门红惊现负增长,随后,凛冬缓缓到来。保险公司发现,保险不好卖了、招人更难了,热闹的互联网保险挤压着代理人渠道。新生代消费者的难以培育,而疫情让这一困境雪上加霜。

2017年来,保险业从两位数增长滑到个位数增长,到目前仅能维持正增长。今年上半年,整个保险业原保险保费收入2.7万亿元,同比增长4.2%;其中占比最大的人身险业务原保险保费收入2.11万亿元,同比增长0.4%。人身险业务中的大头,寿险业务原保险保费收入1.53万亿元,同比下滑2%。

“从没见过业务下滑这么快,从没感觉招人这么难,这个‘断崖式’的挑战,确实是大家心中的共同问题。”9月,在《中国银行保险报》主办的 2021 中国寿险业转型发展峰会上,某寿险公司高管道出了当前寿险业面临的严酷境遇。

中国银保监会管委会副主任毛宛苑在会上表示,寿险公司要深刻理解一个变化,即当前中国社会正在经历经济转型和人口结构的转变,对保险公司经营提出了更高要求。

中国太保寿险总经理蔡强认为,中国寿险业到了一个应该反思的时候,需要找到寿险发展的“第二曲线”,“不破不立”。保险业不能再简单地靠“拉人头”、“保费搬家”、短期激励等方式推动业务发展。

困境面前,上市保险公司率先出发,投入转型,甚至不惜壮士断腕。

最早下定决心转型的是中国平安。中国平安执行董事兼联席CEO陈心颖表示,平安打造“高质量、高产能、高收入”的代理人队伍至少需要3年时间,包括渠道改革、引入绩优队伍替换落后产能,涉及数十万人,难度非常大。

中国人寿副总裁詹忠表示,未来代理人队伍规模不会再出现大幅增长的情况,各家公司会更注重队伍质态和结构。

上市保险公司的转型方向,可以归结为“向高端整合”。具体包括,清理冗余人力,提高从业人员素质和收入水平,用好资源、提升服务体验,深度布局养老、医疗领域。

今年上半年,五大上市保险公司代理人数量减少了83万。吴文涛预计,未来保险业走出低谷,可能会沿着“代理人数量见底——素质提高——人均产能提升——带来新业务价值和营运利润反转”这个路径。代理人数量见底,或是保险业出现反转的先行指标。

依然是长坡厚雪的赛道

所有行业都必经历高低起伏,回顾过去40多年来,保险行业的发展经也历过停顿转折,但无一例外,逆境过后都迎来了辉煌的增长。站在未来看现在,眼前的困难不过是座小山。

中国有着世界第二大的保险市场,有着全球最庞大的中产阶级群体,经济发展过程中伴生着大量保险需求。古老的保险行业在我国仍处于方兴未艾的阶段,广袤的行业空间等着保险公司去开拓。光看寿险密度这一指标,中国距离欧美国家还有3-6倍的空间。保险行业仍是一条长坡厚雪的赛道。

另外,保险行业群雄逐鹿的时代已经过去,行业竞争格局趋于稳定,头部几家上市保险公司获取了全行业80%的利润,这也增强了投资的安全性。

如果说任何事物背后都有一个终极真相,即第一性原理,那么保险这门生意的第一性是什么?保险公司的成长中,什么是核心?

英国保险集团保诚在其财报首页这样定义:帮助客户消除生活中的不确定性。

保险业资深从业者、茶道燕梳创始人谢跃也认为,保险的第一性原理是消除客户的不确定性。保险公司应围绕保险的第一性来做文章,聚焦风险保障,洞察用户风险需求,帮助客户减少不确定性带来的冲击,这才是保险公司的护城河。

“过去,保险业一直看重经济价值,很容易内卷。未来行业如果能把健康服务、养老服务这一端做起来,跟着客户所需走,才能建立保险业真正的护城河。”谢跃说。

长期看,保险行业的增长空间是一定会打开的,吴文涛说。“这可能是一个很长、斜率比想象中低的坡。”

吴文涛沙龙问答

问:分析保险公司的价值和前景时,怎么去判断这家公司风险管理水平?有的公司激进,有的公司保守,他们之间的区别怎么体现?

答:不同公司风险管理策略会有差别,估值的时候,差异体现在对公司商业模式的折价上,调整凯利公式的赔率,也会影响最佳仓位的比例。

以某保险股为例,在赔率为2、商业模式折扣为2/3的假设下,得出的最佳配置仓位是12%以内。

问:今年在各地上线的惠民保,明后年的新单扩张会有什么影响?保障类的产品被惠民保拿掉后,金融类的事情还有多少?

答:惠民保对于保险公司的影响,短期内利空大于利多,它整体上增加了保险销售的难度。惠民保相当于在全国范围内对保险产品进行了一轮大集采。但也有另一个说法是,激发了大家对高端保险的需求。

问:保险行业增长的底层驱动是什么?

答:保险行业的增长,与全社会人均可供支配收入的关联性大。短期仍是混沌的状态,但长期看,保险行业的增长空间是一定会打开的。居民养老靠第一支柱是撑不住的,作为第三支柱的商业保险肯定会上来。改革是为了盘活资源,提升代理人素质,找到已有资源的最优解。