光伏赛道依旧热得发烫,今年2月刚启动硅片业务的双良节能,在短短数个月的时间内,已经拿到了400多亿元销售长单,是公司总市值的2.4倍。

双良节能签订121.44亿元重大销售合同

12月6日晚间,双良节能在上交所公告称,全资子公司双良硅材料(包头)有限公司(简称“包头双良”)签订了三项长单销售合同,按照PVInfoLink最新公布的单晶硅片均价测算,预计2022-2024年三项销售合同金额总计为121.44亿元。

具体来看,包头双良(以下简称“卖方”)于12月6日与阜宁阿特斯光伏科技有限公司签订了《单晶方锭框架采购合同》,约定2022年-2024年期间买方向卖方采购单晶方锭约2.28万吨(含182mm和210mm两种规格的采购量,可依约定系数折算为单晶硅片)。预计2022-2024年销售金额总计为71.97亿元(含税)。

包头双良于12月6日与江苏新潮光伏能源发展有限公司签订了《采购框架合同》及其补充协议,合同二约定2022年-2024年期间买方向卖方采购单晶硅方棒约9720吨(含182mm和210mm规格,可依约定系数折算为单晶硅片)。预计2022-2024年销售金额总计为30.87亿元(含税)。

包头双良于12月6日与常州顺风太阳能科技有限公司签订了《单晶硅片购销框架合同》,合同三约定2022年-2024年期间买方向卖方采购单晶硅片约3亿片(不限定尺寸,以182mm规格为基础)。预计2022-2024年销售金额总计为18.6亿元(含税)。

双良节能表示,公司于2021年拓展大尺寸单晶硅片业务,此次三项长单销售合同的签订标志着公司182mm和210mm各类大尺寸规格的单晶硅片相关产品即使在行业出现降价的情形下,仍然充分获得了多家光伏电池客户的认可和市场肯定。合同的签订有利于增加公司现金流、稳定供需关系,对公司当期经营业绩无直接影响,但有利于提升公司后续的销售收入,对公司未来经营业绩将产生积极影响。

已累计斩获414.31亿元订单,今年股价涨超170%

值得注意的是,自今年年初进军硅片市场以来,双良节能已经斩获了多个超级大单,是行业中突然杀出了的一匹“大黑马”。

10月至11月期间,双良节能的全资子公司包头双良签订了3个硅片销售长单,合计金额达到292.87亿。具体来看,包头双良先后与江苏润阳悦达光伏科技有限公司、爱旭股份的3家子公司、江苏龙恒新能源签订销售合同,后者将分别向包头双良采购单晶硅片13亿片、21亿片、9.5亿片,预计销售金额分别为83.33亿元、144.27亿元、65.27亿元。

加上12月6日签订的121.44亿元大单,10月至今3个月不到的时间内,包头双良已累计拿到了414.31亿元的销售长单,是母公司双良节能当前市值(171亿元)的2.4倍。

在二级市场上,双良节能是一只妥妥的大牛股,虽然自11月初高点14.28元/股调整以来,公司股价下跌了26%,但从年初起算,公司股价涨幅仍达到了170.98%,该涨幅在65只光伏概念股中位列第7名。

其他光伏概念股今年的股价也有不错表现,金辰股份、天合光能、奥威特、伊戈尔等涨幅均超过了200%,锦浪科技涨幅也达到177%。年初至今,整个光伏板块市值增长了1万亿,最新总市值超过2.86万亿元。

两大行业龙头降价,双良节能称:波动合理

虽然订单如雪花般飘来,但是光伏行业内的竞争依然非常激烈,特别是近日两大行业龙头企业的降价行为,引发了市场的普遍关注。

11月30日,隆基股份发布最新硅片价格,全线下降0.41~0.67元/片。G1、M6硅片价格下降0.41元/片,现价分别为5.12元/片、5.32元/片,M10硅片下降0.67元/片,现价为6.2元/片。上述硅片价格降幅分别达到了7.41%、7.16%、9.75%。

紧接着,12月2日,中环股份也下调硅片价格,对标此前11月的硅片价格,G1硅片下降0.52元/片,报价5.15元/片,降幅9.1%;M6硅片下降0.72元/片,报价5.05元/片,降幅12.48%;G12硅片(170μm)下降0.55元/片,报价8.55元/片,降幅6.04%,新增M10硅片报价,6.21元/片,新增超大硅片218.2mm,报价9.22元/片。

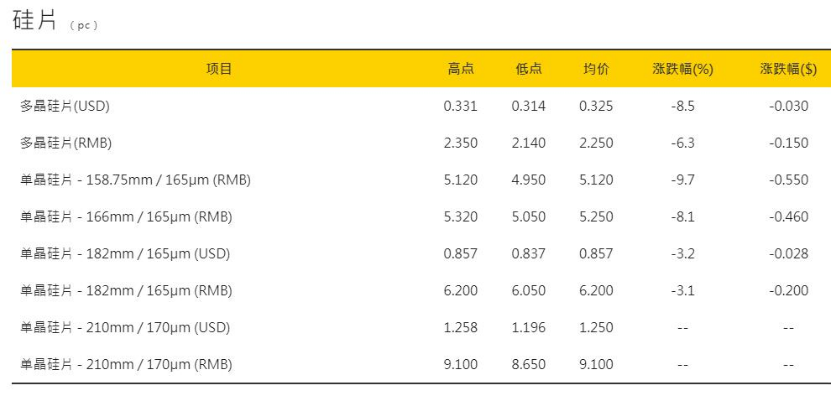

而根据PVinfoLink的数据,近期硅片价格出现不同程度的下滑。上周(12月1日当周),多晶硅片均价为0.325美元/片和2.250元/片,分别下跌8.5%和下跌6.3%;单晶硅片(158.75mm, 165μm)均价为5.120元/片,下跌9.7%;单晶硅片(166mm,165μm)均价为5.250元/片,下跌8.1%;单晶硅片(182mm,165μm)均价为0.857美元/片和6.200元/片,分别下跌3.2%和下跌3.1%。

针对隆基等龙头企业的降价行为,双良节能在互动平台上表示,硅片、硅料价格都存在一定的市场波动,是合理的。中长期看,硅片的市场需求仍然强劲,尤其大尺寸硅片受到市场愈发的重视。

双良节能表示,公司于2021年2月设立包头硅材料公司,正式开展硅片业务。项目厂房的建设、生产线新增设备仪器的采购、所有设备、仪器的安装、调试、生产准备等工作正按计划有条不紊推进之中,截至目前已完成单晶一厂建设。2021年10月,大尺寸单晶硅棒已实现小批量设备调试。此外,在硅片业务的供应商和客户合作方面,公司亦取得了实质性进展。但公司尚未正式投产,尚未受到硅片降价实质性的影响。

双良节能称,面对未来市场的竞争,最好的策略就是提升公司的技术研发实力,通过大尺寸单晶拉晶热场优化、高单产成套拉晶技术开发、智能化集控拉晶系统开发等方面,不断提升生产技术工艺、产品品质和生产效率。公司将更专注地提升硅片这一环节的产品竞争力。

机构解读硅片环节龙头降价

对于隆基、中环等行业龙头降价的影响,研究机构指出,市场对“降价”的担忧和恐惧,已经在过去一段时间的板块震荡中得到很大程度的消化,目前是布局板块明年业绩兑现确定性的较理想时间窗口。硅片环节龙头降价,终端需求有望被激活。

国金证券指出,过去几周,硅片市场实际成交价格已经出现比较明显的下调,并逐步向电池、组件端传导,因此上周两大硅片龙头滞后的官宣调价基本在市场预期内。前期产业链通过涨价试探至边际需求成本承受力极限、并僵持一段时间后,需求-价格的负反馈效应如期而至,而硅片作为主产业链唯一还有较丰厚盈利的过剩环节(相比硅料供应量),打响降价第一枪也是完全符合逻辑的。

行业龙头降价是否标志着价格战开启?国金证券认为,首先,中环硅片出货以210为主(本次各规格中降幅最小,且折合单W价格仍高于两家的182硅片),不排除对其他降幅更大规格的产品采用一定程度的“有价无量/少量”的战略姿态;其次,隆基和中环作为硅片行业成本曲线最左端的先进产能(且隆基还有大比例的下游自用),与其说是两家龙头之间的“价格战”,不如更应该看作是对近两年的行业新进入者、以及当前还在蠢蠢欲动要进入硅片行业的潜在新玩家的威慑,有点类似今年二季度两大玻璃龙头的价格策略。

硅片边际产能或已接近盈亏平衡点,在硅料实质性降价前,硅片已经不存在太多降价空间。国金证券称,从投资角度看,市场对“降价”的担忧和恐惧,已经在过去一段时间的板块震荡中得到很大程度的消化,目前是布局板块明年业绩兑现确定性的较理想时间窗口,供应链瓶颈环节的硅料/EVA/石英、受益硅料供给释放后生产/装机放量的辅材/耗材/逆变器、以及格局持续改善的一体化组件,均可加配。

东方证券指出,硅片环节龙头降价,终端需求有望被激活。此前产业链价格的持续上涨不仅使集中式光伏装机压力较大,也对分布式装机产生了一定的影响,三季度光伏装机不及预期。而此次产业链价格调整散发出积极的信号,光伏产业链博弈有望进入下一阶段,硅料价格有望迎来松动,预计将有效激活第四季度并网需求。