A股历史最高发行价出炉。

12月7日晚间,科创板新股禾迈股份(688032)披露发行公告,发行价为557.8元/股,对应的发行人2020年扣除非经常性损益前后孰低的摊薄后市盈率为225.94倍,对应募集资金和上市时市值分别为55.78亿元和223.12亿元;12月9日为网下、网上申购日。

从绝对价格看,目前,A股发行价仅次于禾迈股份的分别为义翘神州(301047)和石头科技(688169),后两者发行价分别为292.92元/股、271.12元/股。

资本市场观察人士向证券时报·e公司记者指出,IPO公司出现发行价绝对值高,一方面往往是基于公司盘子小、成长快;另一方面,“将定价权交给市场”是注册制特征之一,被认可的IPO公司会以相对高价发行,但若不被看好则可能出现“贴地飞行”甚至发不出去,这其实是合理的。

“与此同时,一二级市场也会有博弈。新股上市后还会经历二级市场的检验,进一步形成价格制衡,充分激发市场自身调节能力。”该人士认为。

禾迈股份为何受追捧?

从基本面来看,不难发现禾迈股份本次获得追捧的原因。招股意向书显示,禾迈股份是一家以光伏逆变器等电力变换设备及电气成套设备为主要业务的高新技术企业。公司系微型逆变器领域的后来者,经过多年的技术研发,已形成了包括微逆拓扑技术、软开关技术、功率模块主动并联技术等在内的一系列独创的专有技术。该等技术有效提升了公司微型逆变器产品性能,降低了产品成本,使公司微型逆变器产品具有与Enphase(系微型逆变器领域的全球龙头企业)相关产品相媲美的转换效率、更高的功率密度、更宽广的功率范围,具备了与Enphase进行竞争的实力。

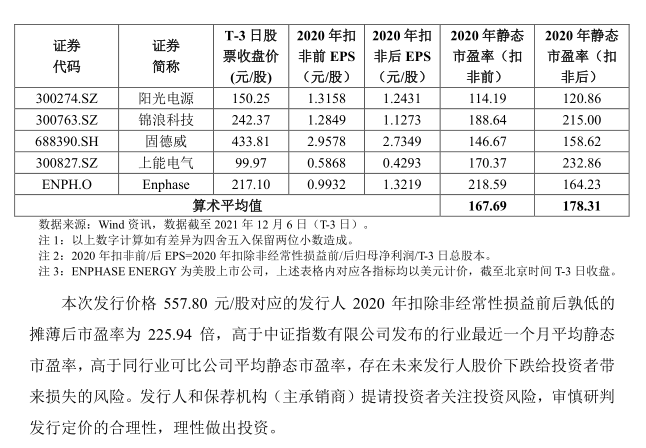

据了解,光伏逆变器是光伏发电系统的核心设备,其作用是将光伏电池发出的直流电转化为符合电网电能质量要求的交流电。一般可以按照技术路线及功率水平分为集中式逆变器、组串式逆变器、模块化逆变器和微型逆变器等。受益于光伏市场规模的持续扩张,近年来二级市场上阳光电源、锦浪科技、上能电气、固德威等相关标的股价水涨船高。其中,阳光电源股价自2020年启动以来,至今累计涨幅已逾15倍。

市场的热捧也加速了相关企业上市进程。回看禾迈股份本次IPO,公司上市申请于去年12月30日获上交所受理,之后经历二轮问询,于今年7月30日过会,11月16日注册生效。

财务数据显示,2018年-2020年,禾迈股份营业收入分别为3.07亿元、4.6亿元、4.95亿元,对应归属于母公司股东净利润分别为1586.02万元、8053.8万元、1.04亿元;2018年至2020年,公司研发费用合计为6938.05万元,占营业收入比例约为5.50%。

同时,公司预计2021年度营业收入约为7亿元至7.8亿元,同比增加约41%至58%,主要原因系:公司销售拓展及下游客户需求增加导致公司微型逆变器产品销量快速增加;模块化逆变器及其他电力变化设备收入、电气成套设备及元器件业务收入亦较上年同期有所增加;公司还预计2021年度实现归属于母公司股东净利润1.8亿元至2.1亿元,同比增长约73%至102%。

就收入结构来看,微型逆变器及监控设备已发展为禾迈股份的主要收入来源,该业务的收入由2018年的4341.45万元升至2020年的1.96亿元,对应收入占比由14.51%升至41.25%;今年上半年该业务收入达到1.88亿元,收入占比亦升至60.36%。

机构怎么看?

证券时报·e公司记者通过采访多家参与禾迈股份询价的机构了解,多数机构均看好公司未来成长性,并认为此前投价报告给予的200亿元市值仍然合理。

上述机构看好理由主要基于如下几点:1、目前美国市场出于安全性、防范火灾风险的考虑,对户用光伏组件的功率上限有明确要求,微型逆变器相较其他类型的逆变器,符合相关标准,因此占据一定市场份额。而欧洲、中国市场这一块尚未出台明确标准,但是行业普遍预测会逐步提升安全性要求,因此微型逆变器市场增长空间较大;2、从下游光伏产业增长看,光伏产业作为近期热点题材,市场普遍认为预计未来数年也会保持20%左右的增速;3、从可比公司来看,一是市场多数认为禾迈未来可对标境外对手Enphase,后者美股市值约为300亿美金,而禾迈逆变器性价比相对更高,预期未来有望抢占更大市场份额等。

禾迈股份则在当晚的投资风险特别公告中提示,前述225.94倍市盈率高于中证指数有限公司发布的行业最近一个月平均静态市盈率(51.02倍),高于同行业可比公司平均静态市盈率(178.31倍),存在未来发行人股价下跌给投资者带来损失的风险。提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资。