迎接2022年的钟声即将敲响,站在这一交汇点回头看,过去一年的物流行业并不平静。

这一年,快递行业迎来标志性事件,中国快递进入“千亿件时代”,行业快速发展的同时,打了数年的价格战终于有所缓和,监管部门和头部企业纷纷表态“反内卷”,但要真正惠及400万快递小哥仍需要时间。

这一年,“壮士断腕”和“开疆拓土”的故事不断上演,顺丰控股嘉里物流、百世出售国内快递业务、中国物流集团横空出世……几乎每个月都能看到兼并、收购、整合的案例,巨头越来越大;但与此同时,“小而美”的公司依然有机会。

这一年,有企业倒在上市前,留下一地鸡毛;有企业如愿敲钟,迎来高光时刻,但资本市场瞬息万变,上市并不等于“上岸”,仍有许多问题等待答案。

在全新的2022年,这个竞争日趋激烈的庞大行业将会发生哪些新故事?一切都值得期待。

“千亿”快递时代“反内卷”

2021年12月8日,注定将写入中国快递的历史。这一天上午9点03分,国家邮政局快递大数据平台实时监测数据显示,今年的第1000亿件快件诞生!这是一箱爱媛橙,当天从四川省眉山市多悦镇正山口村寄出,次日凌晨便到达陕西西安,几个小时候后“坐”上当地一位中通快递员的三轮车,来到收件人的手中。

快递业是物流行业主要增长领域。2014年10月20日,全国快递服务企业累计业务量突破100亿,7年多的时间,中国快递行业就从“百亿时代”飞跃到“千亿时代”。过去三年,中国快递规模更是从2018年的507亿件实现翻番。国家邮政局数据显示,自2010年至2020年,我国快递量增长率每年保持在25%以上,目前已连续8年居于世界第一。

但是,“快递大国”并不等于“快递强国”,营收并没有与规模保持同步增长。据国家邮政局数据统计,2021年1-11月,全国快递服务企业业务量同比增长32.3%,而业务收入累计同比增长19.6%。

作为一个成本管控精确到一分钱的行业,快递企业“以价换量”的低价竞争大行其道,曾经走高端路线的快递企业也主动加入这场战斗,但长期无序竞争导致的结果是:整个行业陷入了恶性循环,二三线快递企业在前两年就逐步退出历史舞台,上市快递龙头企业净利润下滑,部分巨头在今日甚至出现单季度巨额亏损,末端的网点老板和快递员们更是叫苦不迭。

2021年年中,一位加盟式快递公司的快递员向记者表示,自己几乎每个月的快递签收量稳定在16000单-18000单之间,但从年初开始派送费已经下降了三毛钱,相当于每个月工资少了四五千元。另一家加盟式快递公司网点老板则表示,2021年5月和7月,总部已经下调了两次派费,但为了维持网点的稳定,网点并没有给快递员降薪。

无序竞争愈演愈烈,在中国快递“三通一达”的发源地浙江、快递市场的“主要产粮区”义乌,监管部门开始行动了。2021年4月初,义乌邮政管理局下发的警示函显示,该局已相继四次通知极兔速递、百世快递不得用远低于成本的价格进行倾销,由于4月9日这两家公司仍未达到整改要求,义乌邮政管理局责令百世、极兔部分分拨中心停业整顿。半个月后的4月22日,浙江省通过了《浙江省快递业促进条例(草案)》,规定快递经营者不得以低于成本的价格提供快递服务。

相隔两个月后,交通运输部、国家邮政局等七部门联合印发了《关于做好快递员群体合法权益保障工作的意见》,针对不正当市场竞争、区域差异化派费等问题提出了相应措施,要求保障快递员合理劳动报酬、落实快递企业主体责任等。为响应上述意见,在8月底,中通、申通、圆通、韵达、百世和极兔六大快递公司相继宣布,自9月1日起,全网派费上调0.1元/票。

打了数年的价格战终于有了缓和的迹象。在刚刚过去的2021年11月快递旺季,A股四大快递企业中,顺丰单票收入同比增加1.41%,这是其今年以来同比增速首次转正;通达系在单票收入方面的提升更为明显,韵达、圆通、申通单价同比增长分别为1.71%、12.61%、2.93%,环比增长分别为9.68%、13.10%、16.59%。安信证券研报显示,展望12月,终端价格目前环比11月基本稳定,而去年同期则已进入旺季后的激烈价格竞争,因此12月有望体现较高的价格同比改善。展望2022年,在政策监管、龙头经营策略转向和行业高质量发展诉求下,价格仍有望进一步上涨。

监管部门的态度鲜明:12月初,国家邮政局召开座谈会,并在会上强调——要旗帜鲜明反对“内卷”,防范不正当竞争,反对损害行业利益、损害员工利益的行为。

但“反内卷”的成效真正惠及400万快递小哥仍需要时间,在快递公司对外宣布涨派费两个月后,上述快递员向记者表示,自己所在的网点并没有涨派费。“羊毛出在羊身上”,快递总部与末端网点之间和网点和快递员之间的矛盾也非一日能解。

并购!联手!整合!

出席上述国家邮政局座谈会的,除了顺丰和三通一达这几家老牌巨头,还有近两年来风头最盛的极兔速递,在这背后,是极兔速递凭借吞并百世集团国内快递业务而顺利跻身国内快递第一阵营。

回望2021年,“壮士断腕”和“开疆拓土”的故事不断上演。10月29日,极兔速递与百世达成了战略合作意向,极兔速递将以约68亿人民币(合11亿美元)的价格收购百世集团中国快递业务。此后,上市四年多亏损不停的百世集团甩掉包袱,聚焦供应链、快运和国际业务,极兔速递近期也迅速地展开了两网融合的行动。

极兔收购百世国内快递业务是今年国内快递领域的标志性大事件,但若把视野放大到整个大物流领域,兼并收购整合几乎贯穿全年,并且在多个细分赛道频繁出现。

2021年物流行业的并购故事从顺丰开始。牛年春节之前,顺丰就放出重磅消息,官宣将斥资百亿港元收购嘉里物流多数股权,七个多月之后,这项收购完成,顺丰实现对嘉里物流的控股。顺丰在10月快递物流业务经营简报中,首次并表嘉里物流业绩,直接带动顺丰月度营收首次突破200亿元。这起并购更大的意义在于,顺丰借此完善货运代理及国际业务的战略布局。第三方物流市场研究机构Armstrong&Associates联手Transport Topics推出“2021年全球货代50强榜单”显示,嘉里物流以102万箱量位列海运榜单第八名,以49万吨货量位列空运榜单第13位。

普华永道此前发布的2021年上半年中国物流行业并购交易相关报告显示,中国物流行业在2021年上半年加速进入行业整合与变革期,交易数量环比增加32%至历史新高,达到90宗,交易规模达到973亿元,是2020年同期的3.47倍。其中,顺丰收购嘉里物流控股权的交易金额就占同期交易额的15%,位列上半年中国物流行业重大交易事件榜首。

大并购、大整合的趋势在下半年仍在继续。今年7月末,快运领域新势力汇森速运与国内零担头部之一的壹米滴答正式达成战略投资合作,一个多月之后,国家市场监督管理总局官网显示,汇森收购壹米滴答股权获得市场监管总局的“无条件”批准。

民企不断布局“出海”,国家队也在行动。今年年底,中国物流集团“横空出世”,由中国物资储运集团有限公司、华贸国际物流股份有限公司、中国物流股份有限公司、中国包装有限责任公司4家企业为基础整合而成,同步引入东方航空、中远海运、招商局集团作为战略投资者。官方信息显示,中国物流集团在“十四五”乃至今后较长时期,将定位于“综合物流服务方案提供者、全球供应链组织者”,致力打造具有全球竞争力的世界一流综合性现代物流企业集团。

国内物流企业纷纷通过并购整合加速“出海”节奏,国际上的巨头们也在不断打破业务和区域的边界。就在一周之前,丹麦航运巨头马士基宣布,已同意以36亿美元收购总部位于中国香港的利丰物流,来增强公司在亚太地区的物流业务能力。今年11月,马士基进一步拓展航空货运市场,以约6.44亿美元的价格收购德国货运代理公司Senator International,并投资新货机。

科尔尼管理咨询公司全球合伙人宋旭军向记者表示,从传统商业逻辑来看,巨头会越来越大,只不过扩张速度相对较慢,在疫情之前,企业并购更多地是出于内在因素,例如拓展新业务、发挥规模效应、更好地服务客户等。而在疫情之下,外在不确定因素增加,虽然在传统商业逻辑下,业务更垂直更聚焦才能更专业,但一旦业务受外部因素影响,就会面临很大的危机,这种情况下的企业并购也多了一个原因——“抱团取暖”,共同抵抗外部不确定性,降低风险。

物流业第二波上市潮

快递物流投资人、多家中外上市快递物流企业和投资机构顾问赵小敏在接受记者采访时表示,从大中华区乃至国际市场,全球物流业都走到了新一轮的整合阶段,在这一阶段,各国的巨头们会越来越大,立足于所在国的总部,同时在全球范围内拓展。

而物流行业是巨大且包容的,仍有大量的机会等到挖掘。

2016年-2017年,物流行业迎来第一波上市潮,顺丰和通达系的快递巨头们均在这一波浪潮中成功登陆资本市场。随后的几年间,快递龙头们旗下的新业务逐步实现独立化、公司化运作,同时在多个物流细分领域,不少企业在大浪淘沙中逐渐壮大,并走向了资本化的道路。

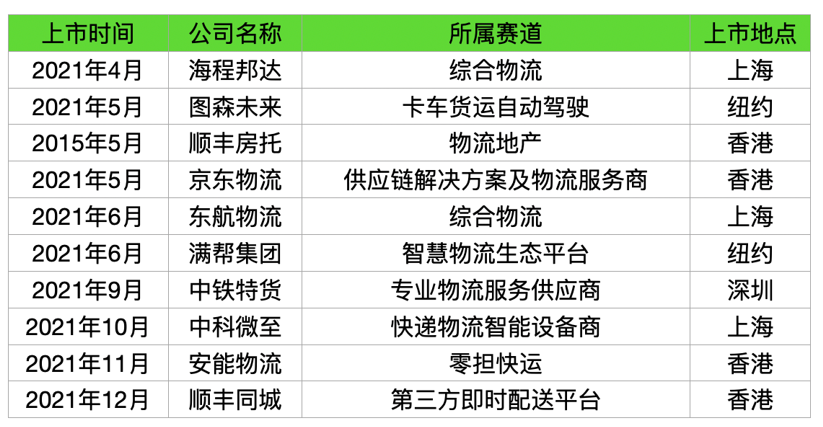

2021年上市物流企业。(制图/蔡淑敏)

2021年,被称为“物流行业第二波上市潮”,据记者不完全统计,今年已有包括京东物流、东航物流、满帮集团、安能物流、顺丰同城等10家物流相关企业挂牌上市。最明显的一个不同点在于,第一波上市潮中上市的企业主要集中在快递行业,而在这一轮上市的企业则是来自多个不同的细分领域,例如“港股快运第一股”的安能物流和“即时配送第一股”的顺丰同城,还有自身不从事物流运输但与物流相关的货运卡车自动驾驶企业、物流智能设备企业。

赵小敏分析称,第一波上市潮中上市的企业,当时属于加速发展的阶段,通过上市完成资本积累,上市基本相当于上岸了,但在这一波浪潮中上市的企业中,大概有七成是必须要完成上市,不上市可能就没有第二条路可走,对这部分企业来说,上市不代表上岸,接下来仍要面临很大的挑战。

此外,在上市地点的选择上,今年上市的企业大多选择上交所、深交所和港交所,少部分企业选择在美股上市。

值得关注的是,今年12月初,登陆纽交所不足半年的滴滴宣布启动退市工作,并启动香港上市的准备,随后有市场猜测,同期在美股上市的BOSS直聘和满帮集团也会跟随走滴滴的路线,从美股退市继而转战港股。此外,今年5月向美国证监会递交IPO申请的货运平台福佑卡车也曾传出回到香港上市的消息。

除了已经成功上市的企业,今年还有不少物流相关企业已经确定上市地点。其中,今年5月,海尔旗下日日顺申请创业板IPO已获受理;8月,快狗打车向港交所递交上市申请,欲争下“同城货运平台第一股”;11月,数字货运平台路歌母公司维天运通也向港交所递交上市申请。

还有一些企业欲加入这一波上市热潮。2021年末,国美旗下安迅物流对外宣布已有IPO计划,目前处于引入战投阶段。此外,包括货拉拉、极兔速递等公司虽未官宣,但市场已多次传闻相关上市动作。

可以预见的是,在即将到来的2022年,上市热潮仍将继续。赵小敏表示,对于即将身处其中的企业来说,如果确定上市,越早越好,资本市场瞬息万变,对一家公司来讲甚至可能是“天堂”或“地狱”之差,“上市时间点的把握、对政策的敏感性,这些要求都比以往高了很多,‘想清楚是否要上市’、‘上市后的目标是什么’‘如果出现更大的风险,如何应对’,这些问题对一家有计划要上市的公司来说会越来越重要”。