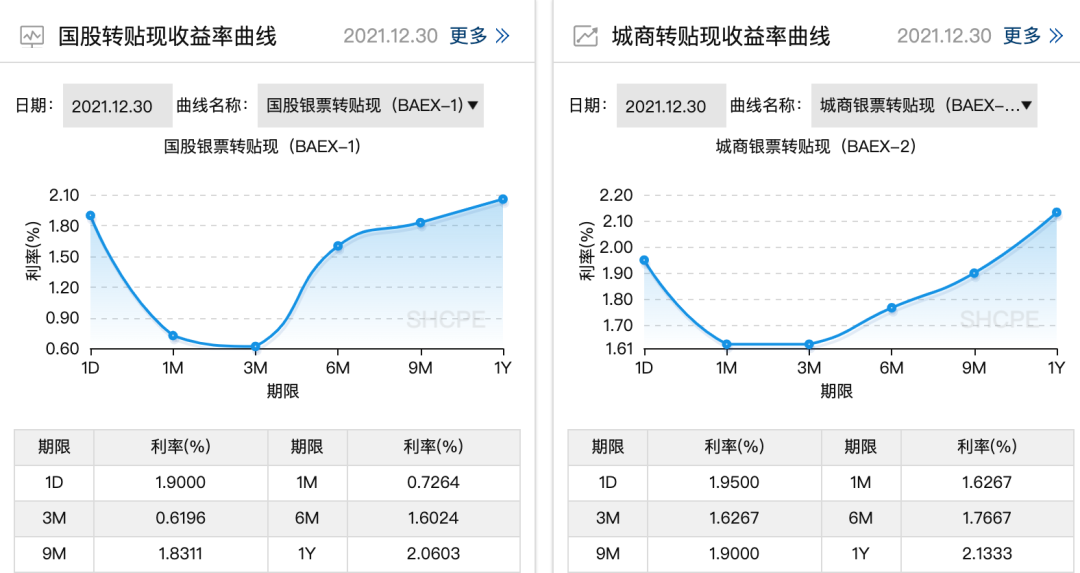

本月来,短期票据转贴现利率一度逼近于零,引发市场高度关注。30日,票据转贴现利率终于从“地板价”上爬起来,国股银票转贴现利率1月、3月相比29日出现61和34个BP的上升,带动一年期利率出现41个BP的上升。

跨年即将到来,借助低成本的票据融资套利的时间和空间都在缩小,但是仍然存在。今年12月,短期票据转贴现利率低至历史水平,给套利者创造了一年中最好的机会。

套利窗口有多大?

“降准后资金面充裕,银行收票据的价格一低再低,这给有闲钱趴在账上的企业,或打着供应链融资名义的资金掮客们打开了诱人的套利窗口。”日前,一位业内人士对券商中国记者表示,票据贴现利率过低,资金套利空转的风险不容小视。票据转贴利率多日大幅低于银行大额存单以及同期理财产品的收益,可能会诱发一些企业主动到银行开承兑汇票,寻求套利。而部分银行为了明年1季度“开门红”的存贷规模冲量,也有内在动力默认甚至主动营销,资金在实体之外空转的风险在增加。

资金面宽松送来的套利窗口,每年都会有几次,但今年的窗口开得更大、套利收益更丰厚。

本月转贴现利率最低的一天是12月23日,1个月期(1M)国股银票转贴现利率降至0.0061%,3个月期限利率降至0.07%,6个月期限利率降至0.0802%,1年期限利率降至0.834%。这种逼近于零的贴现价格历史罕见。

假设A企业账户上有1亿闲置资金,在年末将其购买了一份1年期大额存单,年化收益为3.5%左右。23日,A企业以上述存单作为质押,向银行申请开一张1亿1年期银行承兑汇票,并将它作为货款支付给了B企业。B企业拿着这张票据,付贴息成本83.4万便可获得这1亿,如果B企业与A企业有串联,这近亿资金便轻松地绕回A企业,A企业重获近亿资金可循环操作。这次套利收益约为350万减掉83.4万的贴现成本和少量手续费。

套利的精髓在于“滚动”。重新获得1亿资金的A企业,如果再买一份一年期大额存单或者银行理财产品,可再获得约3.5%的收益,然后再以适当的成本找C企业配合套利,便可以如此滚动下去。

近年,随着电票业务的发展,企业开立银行承兑汇票、贴现都可以在线上进行,有银行甚至可以秒级审批、当日到账,这让套利的效率也大幅提高。业界人士告诉券商中国记者,有专事这类开票套利的企业,仅需利用短短几日的时间窗口,便能赚回做实业全年的利润。

票据作为企业之间的支付工具,离不开真实的贸易背景。企业在银行申请开商业票据,需要提供购销合同、发票等,资料齐全才能开出票来。然而,这些风控措施也被一些深谙此道的人突破。

通常,为了让开票有足够的正当性,购销合同常常是供应链上下游企业联手,乍一看真实可信,但并无真实采购。在发票环节,套利企业开出真实发票,银行验原件留复印件,会将发票还给企业,企业拿回发票后可以交易未成为由注销掉发票,或者是换一家银行,拿同样的购销合同发票再做一次。

鉴于套利需要大额资金才能实现规模效益,一般来讲,正常经营中的生产型、制造型企业不会也未能进行此类套利,真正需要资金的小微企业也难获入场门票。一些有银行敞口授信的集团类企业、供应链企业,甚至地产企业关联公司,以及没有敞口授信但可以做100%保证金存款质押的企业,在经济利益诱惑下有动力钻此漏洞。还有一些打着供应链服务商旗号的公司,借助供应链上下游企业的交易背景,成为撮合资方和企业方的掮客。

近年,存单质押(特别是第三方存单)低风险票据业务案件时有发生,也警示着贸易背景真实性存疑之外,还存在操作风险、道德风险。

银行成本收益倒挂

上海票交所30日公布的数据显示,国股转贴现利率1月期上升至0.7264%(29日为0.1145%),3月期上升至0.6196%(29日为0.2738%),带动1年期利率上升至2.06%(29日为1.64%)。

即便从“地板价”上爬起来,但对于银行而言,该利息收益仍覆盖不了资金成本。如果将上海银行间同业拆放利率视为银行短期资金成本,12月30日7天shibor利率为2.32%,1个月为2.43%,3个月为2.5%。如果将银行间市场7天回购利率为视作银行短期资金成本,12月30日这一利率水平为2.47%。

成本收益已然倒挂,银行为什么还把赔本的买卖干得热火朝天?不少分析师认为,其中固然有12月降准降息背景下的银行资金面宽松,也有业绩考核的季节性因素。

财通证券固定收益部人士认为,12月处于年末,是贷款计划完成率等银行内部指标考核的关键时点,此时信贷投放力度的变化对票据市场利率的扰动更大一些。在年底考核压力下,实体经济融资需求不足,银行为了完成年度信贷目标,将贴现票据买来形成资产,充做贷款。

储备项目不足和“保开门红”也使得银行年底放贷意愿较低。

传统操作上来看,商业银行本着早投资早受益原则,银行留给四季度的信贷额度本就不多,叠加经济下行下企业信贷需求较弱,导致银行储备项目更加不足,银行或有放贷后置的意愿,以保2022年“开门红”。

一位银行业人士也认同这个说法。进入12月,银行内部的主题便切换成开门红,票据业务对于银行拉动存款、贷款、理财业务上规模均有帮助,是配合完成业绩的“利器”。尤其是一些中小银行,拉存款普遍遇到困难,做贷款又无法承受太高风险,不排除为了完成任务而默许一些分支行头脑灵活的客户经理做票据冲量。

站在银行合规的角度,开票、收票、贴现每个环节手续齐全,看不出明显问题;站在业务风险的角度,银行有企业100%存单质押或者保证金在手,也属于低风险业务。

在这类循环套利中,就企业方来说,获取了所谓的财务收益;对银行方来说,承兑行得到存款,贴现行占住了贷款规模;部分银行自开自贴、存贷双收,稍审慎点的银行利用信息不对称,仅做承兑行、企业到他行进行贴现,承兑行、贴现行均凭购销合同及发票复印件办理业务实现了表面合规性。

警惕资金空转

票据融资每到年底冲量的现象并不少见,但今年的情况更为突出。

上海票据交易所发布的12月商业汇票统计日报显示,12月1日至12月29日,票据贴现累计发生金额为1.77万亿元,远高于11月全月票据贴现金额1.18万亿元,也高于去年12月全月的1.47万亿。

这其中,有多少贴现业务背后是真实需求,有多少是资金套利空转?有多少是在银行的默许乃至动员下,企业将资金用于购买银行理财或者大额存单,再开票套走资金?具体数据不得而知,但是值得警惕。

资金空转,脱实向虚,危害显而易见。企业从银行套出资金并未投入生产,而是在金融体系空转,造成报表的虚假繁荣和信贷资源的浪费,挤压了小微企业融资的空间。

在银行内部,强考核激励机制容易导致员工动作变形,如果不严加制止这类擦边球的行为,那些真正做小微业务、承担信用风险的部门将坐上“冷板凳”,形成“劣币驱逐良币”的文化。试想,做小微企业普惠贷款的银行客户经理,为了做成一笔30、50万的业务,走街穿巷尽调,忍受着手续繁琐,低收益的辛劳,以及产生不良贷款风险的心理负担,而做票据业务的客户经理做一笔1亿元套利业务,一天便可吸存1亿、贴现1亿,大大减少全年存贷压力,还是是“低风险”业务。

金融监管一直把防止脱实向虚作为主要目标之一。如何有效监管贸易背景真实性,一直是个难题。业界人士呼吁,银行承兑汇票作为一种企业信用支付工具,理应回归本源,避免成为资金套利工具。

一位资深票据专家对券商中国记者表示,对于虚假票据融资,监管部门和银行内部一直有明文禁止的规定,但常有一些主体不按规定执行,违规办理。对于打击这类违规行为,他建议,一是加强行业自律;二是强化银行内部管理,比如上级部门在考核中对这类可疑业绩不予认帐;三是监管部门适时预警,一旦查处,从重处理;四是加强與论曝光。