随着上市后的首份季度业绩报告的披露,“盲盒第一股”——泡泡玛特股价终于止跌反弹了。

11月2日,泡泡玛特(09992.HK)高开高走,截至收盘,泡泡玛特股价上涨15.15%,创近8个月来最大涨幅,最新股价报55.85港元/股,最新市值为783亿港元。

而在上周五,泡泡玛特最低下探至45.15港元,刷新上市以来新低,相较今年2月中旬创下的历史高点107.6港元,8个月期间下跌了近60%,彼时公司的市值一度高达1500亿港元。

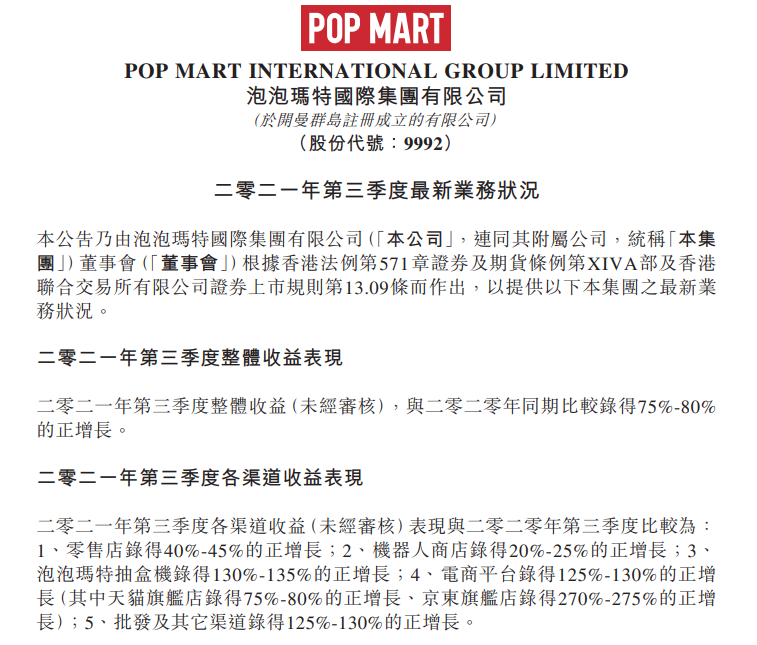

泡泡玛特股价的反弹,与该公司披露的上市以来首份季度业绩报告有关。11月1日晚间,泡泡玛特首次在港交所披露第三季度运营数据:2021年第三季度,公司整体零售收入同比增长75%-80%。其中,微信抽盒机小程序表现亮眼,收入同比增长130%-135%。

公告显示,第三季度,泡泡玛特在中国大陆新开35家线下门店,门店数量从6月30日的215家增至9月30日的250家。泡泡玛特新开机器人商店210家,机器人商店数量从6月30日的1477家增至9月30日的1687家。

“盲盒第一股”市值一度高达1500亿港元

泡泡玛特是国内潮流玩具行业龙头企业,通过艺术家发掘、IP运营、会员运营等方式深耕潮玩业务。

近几年,中国潮流玩具文化逐步走进大众视野,泡泡玛特作为行业龙头,经历了业绩井喷式增长,该公司收入从2017年的1.58亿元快速增长至2019年的16.8亿元,年化复合增速为226.3%;净利润从2017年的156.9万增长至2019年的4.51亿元,净利润大幅增长近300倍。

2020年12月11日,泡泡玛特在港交所上市,发行价为38.5港元,开盘便上涨超过100%,盘中市值突破千亿港元,最终收涨79%报69港元,市值为953亿港元。随后,顶着“盲盒第一股”的光环,泡泡玛特的股价持续受到追捧,2021年2月中旬,公司股价最高触及107.6港元,市场一度高达1500亿港元。

2021年2月18日起,泡泡玛特股价跟随腾讯、美团等巨头一起,经历了漫长的调整期。上周五,即10月29日,泡泡玛特最低下探至45.15港元,刷新上市以来新低,相较历史高点下跌了58%。

有分析人士指出,泡泡玛特刚上市时,包括盲盒在内的潮流玩具依然十分火爆,当时资本市场上这类投资标的非常稀缺,且泡泡玛特在国内潮玩市占率第一,业绩飞速发展,因此受到资金的热烈追捧。但是,潮起潮落,随着时间流逝,市场热情开始消退并回归理性。

同时,随着新玩家的纷纷入局,盲盒赛道越来越拥挤,分走了泡泡玛特部分市场份额。天眼查APP数据显示,我国目前有超1200家企业名称或经营范围含潮玩、潮流玩具、盲盒,更有一些头部互联网企业如腾讯、百度、优酷等也推出了一些潮玩产品。泡泡玛特销量最大的两个IP——Molly和PUCKY均出现了销量下滑的现象。

2020年,泡泡玛特的营收及净利增速均大幅放缓,公司全年实现营收25.13亿元,同比增长49.31%;经调整净利为5.9亿元,同比增长25.87%;经调整净利率为23.5%,同比降低4.4pct。

高盛重申泡泡玛特买入评级,目标价94港元

进入2021年以来,泡泡玛特的经营业绩又恢复了高速增长态势。2021上半年,公司实现营业收入17.73亿元,同比增长116.8%,实现归母净利3.59亿元,同比增长154%。截至2021年6月30日,公司累计注册会员总数达到1141.5万人,较 2020年末新增401.5万人。

11月1日晚披露的首份季度业绩报告显示,2021年第三季度,公司整体零售收入同比增长75%-80%。从各渠道来看,零售店收入同比增长40%-45%;机器人商店收入同比增长20%-25%;泡泡玛特抽盒机收入同比增长130%-135%,持续保持高速增长,超过了上半年的增速;电商平台收入同比增长125%-130%(其中天猫旗舰店同比增长75%-80%、京东旗舰店同比增长270%-275%);批发及其它渠道收入同比增长125%-130%。

“泡泡玛特的经营持续保持高速增长!”针对该公司最新披露的第三季度运营数据,不少研究机构给出了较为正面的评价。

高盛发布报告称,泡泡玛特第三季收入高于预期,并重申泡泡玛特“买入”评级,目标价94港元,相信公司线上推广策略/强劲的定价能力/丰富的产品组合等,都有助其稳健的表现,因此对渠道转移至线上感到乐观。报告称,渠道方面,公司零售店铺表现因疫情转弱,但线上渠道销售增长加速,表现令人满意。

中信建投表示,泡泡玛特第三季度收入同比情况基本符合预期,线下渠道拓展顺利、在线销售快速增长。第四季度进入全年旺季,看好门店拓展&新品发售,双11&圣诞节等催化下看好全年业绩表现。此外,公司IP优势强,渠道壁垒高,看好龙头地位不改。

东北证券指出,公司营业收入高速增长得益于在IP运营端的持续发力。根据跟踪统计,公司在第三季度共发售39款盲盒系列(上年同期为29款),头部IP如Molly十五周年我的小时候系列、Dimoo宠物度假系列,新头部IPSkullpanda人生如戏系列,PDC原创IP小甜豆秋叶原系列等均实现靓丽销售表现,展现出公司更加强劲的IP运营能力及健康生态。此外,公司在产品端也持续推陈出新,售价899元的MEGA珍藏系列400% SPACE MOLLY回归系列首次发售1.5万体,开售1秒全部售罄,公司在产品价格带拓宽上成效显著。

随着第四季度销售旺季到来,泡泡玛特第四季度销售表现也同样值得期待。基于公司发布的三季度经营表现,东北证券上调了全年预期,预计2021-2023年公司实现营收46.91亿元、73.87亿元、101.92亿元,归母净利润11.02亿元、17.46亿元、25.30亿元,维持“买入”评级。

据泡泡玛特官方公众号统计,截止10月末,公司今年共发布80+个系列盲盒产品,其中头部IP约发布了17个系列盲盒产品,包含多个爆款,如Molly大久保博人联名、Dimoo水族馆、SP人生如戏、迷你拉布布4等。通过持续合理节奏的推新,有利于保持IP的曝光度,延长IP生命周期。

中金公司称,多元化IP矩阵及业务创新助力可持续成长,预计公司最新累计注册会员数超过1500万人,增长态势良好。重申看好公司作为潮玩IP运营平台型龙头的广阔前景,维持跑赢行业评级,考虑市场风险偏好降低,下调公司目标价9%至82港币,对应2022年65倍经调整P/E,有69%上行空间。