进入12月,票据利率一路“跌跌不休”,1个月期品种尤甚。

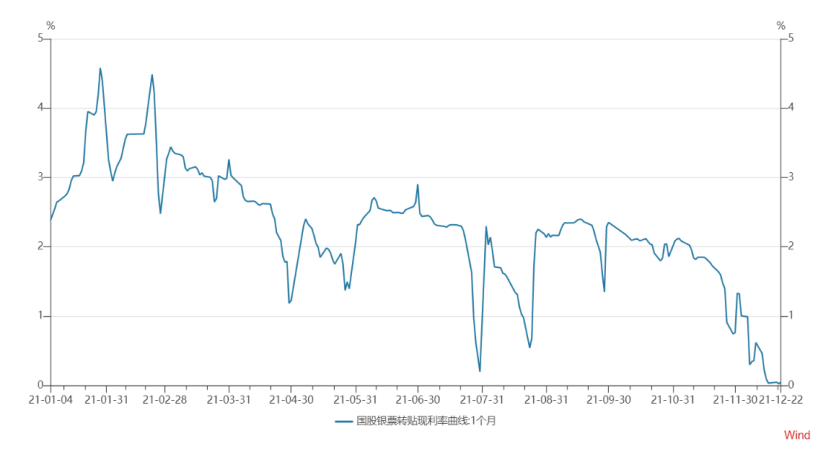

上海票据交易所公布的数据显示,截至12月23日记者发稿前,1个月期(1M)的国股银票转贴现利率已跌至0.0061%,续创历史新低。此外,1个月期票据利率的大幅走低也带动2个月期(2M)、3个月期(3M)票据利率的下行并创新低。

受访的多位分析人士认为,月末票据利率走低本是常态,但今年12月底的此轮下跌颇为反常。背后所反映的问题实则是当前信贷投放的“一体两面”。如此低的票据利率难成常态,预计下月初就会有所回升反弹。

两大因素致票据利率“跌跌不休”

票据市场是中小企业融资的重要渠道,也是信用扩张的重要方式之一。在人民银行每月公布的金融和社会融资统计数据中,以票据贴现为主票据融资纳入当月新增人民币贷款的统计中,而未贴现银行承兑汇票则纳入当月社会融资增量的统计中。

在票据的流转过程中,银行之间进行的银票转贴现利率通常被看作是票据贴现的先行价格指标。今年以来,票据转贴现利率呈现先升后降的走势,年初利率曾到达4.543%的高点,随后持续震荡下行,票据转贴现利率震荡走低,带动了票据贴现价格的下行,为降低中小企业融资成本提供了支撑。

进入12月,票据转贴现利率一反月末走低月初恢复的常态, 1M、2M和3M品种一路下探,接连创出历史新低。尤其是央行12月6日宣布全面降准后,12月7日票据利率随即下探幅度进一步加深。截至12月23日记者发稿前,1个月期(1M)的国股银票转贴现利率已跌至0.0061%,续创历史新低。

对于为何12月票据利率会如此反常的“跌跌不休”,中信证券研究所副所长明明在接受证券时报记者采访时表示,全面降准使得银行可动用的资金更加充足,一定程度上助推了票据利率的下行,但这并不是主要驱动因素,票据利率的下行主要是以下两点原因:

一是银行对于12月的信贷修复预期并不是很好,因此,为了信贷规模冲量,会增加票据贴现来达成信贷投放的考核目标;同时,为了避免月末票据“供不应求”,因此从月中就开始提前布局收票。

二是本轮票据利率下行中表现最明显的是1M品种,这说明市场还是有考虑到明年1月信贷投放在“开门红”的传统下可能会超预期,届时像今年1月票据市场利率上行的情况很可能再现,所以买票机构更青睐收明年1月能到期的票据品种,造成1M票据的供给远远不能满足需求,1M票据利率被买到如此极端的低水平。

国金证券研究报告也认为,票据市场利率创新低反映出市场的两个一致预期——票据市场参与者(主要是银行)对12月信贷的悲观预期,以及对1月信贷火爆,票据利率将大幅上升的预期。

“至于为何2M和3M票据利率也被波及,主要是1M票据利率已经被买到低无可低的水平,参与者不得不购买其他短期票据,导致后者也创下了历史新低。”国金证券研报称。

明年一季度信贷社融有望持续好转

市场对12月信贷投放的悲观预期,以及对明年1月信贷“开门红”的高期待,是对信贷投放预期的“一体两面”,本质都是在信贷有效需求不足,以及宽信用政策提速发力下,银行对信贷投放节奏的摆布。

光大证券首席固定收益分析师张旭对证券时报记者表示,金融机构对于信贷规模的调节是正常现象,信贷需求的时强时弱也同样是正常的市场规律。

“部分投资者对这段时间的信贷需求感到悲观,我们认为无需过度担心。在过去的若干年中,我国已经历了多轮‘宽信用’或是‘稳信用’,每一轮最终都取得了较好的成果,这次应该也不会例外。历年1月都是信贷集中投放的月份,明年亦不会例外。特别是在中央经济工作会议提出的‘政策发力适当靠前’的要求下,预计明年信贷‘开门红’的特征将更为鲜明。”张旭称。

明明则认为,从目前票据市场的情况来看,12月的信贷增长可能不会有大幅的改善,但也不必过于悲观,毕竟从政策角度看,稳增长以及增强信贷总量增长的稳定性的目标还是很明确的,而且之前也出现过月中票据利率走低但月末反而回升的情况。因此,预计12月新增信贷1.2万亿元左右,略高于去年同期的水平;明年一季度信贷和社融都将持续修复好转,预计一季度新增贷款8-8.5万亿,社融同比增速回升至10.8%。

在地产、基建短期难再扛起信用扩张“大旗”的背景下,市场对明年信贷“开门红”的期待又能来自于哪些领域?张旭表示,在研究信用扩张之前,一些观点隐含的前提假设是基建融资已经被“摁住了”,但这种说法容易造成误导。事实上,地方政府隐性债务的治理原则一向是“严禁新增,妥善化解存量,强化风险管理”,从来不是简单地限制基建领域的融资。

“信用扩张这道大题是有解的,且解不止一个。其中一个解便是加大对重点领域和薄弱环节的支持,使资金更多流向科技创新、绿色发展,更多流向中小微企业、个体工商户、新型农业经营主体。”张旭称。