近日,全球半导体巨头英飞凌公布2022年第四财季报告。截止9月30日的第四财季,英飞凌实现营收41.43亿欧元,同比增长38%,单个财季利润同比增长58%达到10.58亿欧元。国际龙头大厂出色的业绩表现得益于源源不断的订单,据披露,包括尚未确认的订单在内,今年一季度英飞凌的积压订单从去年四季度的310亿欧元增长至370亿欧元,增幅达到19.4%。据英飞凌路演材料分析,汽车领域的应用是公司产品最主要收入来源,而中国大陆(包括香港)市场则是英飞凌最大的下游市场。

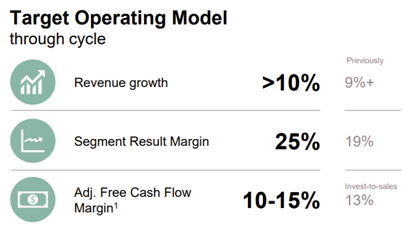

与此同时,英飞凌宣布调高收入及利润目标,收入增长从9%前值提升至10%以上,利润率预期则从19%提升至25%,充分彰显管理层对于公司及行业未来持续景气的信心。英飞凌首席执行官Jochen Hanebeck表示,“低碳化和数字化这样的结构性驱动力对半导体的需求持续旺盛。全球化的电动出行趋势仍在持续。我们仍在通过计划投资建设新工厂夯实盈利持续增长的基础。”

据财报披露,英飞凌计划投资50亿欧元在德国德雷斯顿建厂,继续扩大其12吋晶圆制造能力,以满足预期的模拟/混合信号合功率半导体加速增长的需求。而此前的2022年2月,英飞凌已计划20亿欧元提升位于马来西亚宽禁带半导体(SiC和GaN)领域的制造能力。

订单饱和,资本投入不减,在半导体大厂披露财报之际,投资者正重拾对全球芯片行业信心,市场回暖曙光初现。据统计,自10月13日至11月16日收盘,费城半导体指数已呈现22.39%反弹;国内申万半导体指数从近期低点也已上涨约24%。

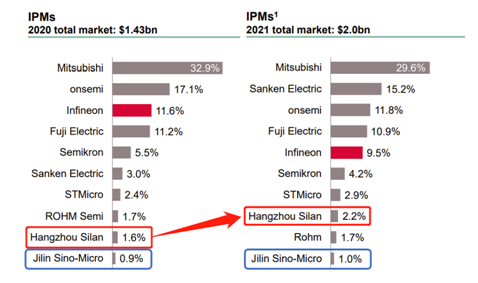

值得一提的是,英飞凌机构路演材料同步披露。据分析,在IPM、IGBT、MOSFET及功率半导体等领域,国际大厂份额依然稳固的同时,中国制造正加速崛起,士兰微(Hangzhou Silan)、华微电子(Jilin Sino-Micro)及华润微(China Resources)等中国企业,在多个产品的市场份额及地位上均有亮眼表现。其中,尤以士兰微(600460.SH)在全球市场份额的提升最为显著。

据披露,在全球IPM市场,2021年前六家厂家占据81.2%的市场份额,与2020年同期相比下降0.1%。而同期,中国芯片企业市场份额正稳步提升。其中,华微电子全球市场份额从0.9%小幅提升至1.0%;士兰微份额则由1.6%快速提升至2.2%,作为国产厂商的首位,在市场占有率上实现了0.6%的逆势增长,替代了前五家海外厂商丢失的1.3%份额中近半数市场,进一步加快了国产替代进程。

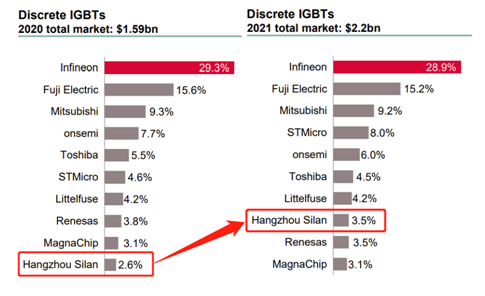

与此类似,在IGBT市场,2021年全球前六家厂家市场份额71.8%,同比下降0.2%,士兰微市场份额同期则从2.6%提升至3.5%,同比提升0.9%,超越Renesas及MagnaChip成为IGBT元件全球第八大厂商。

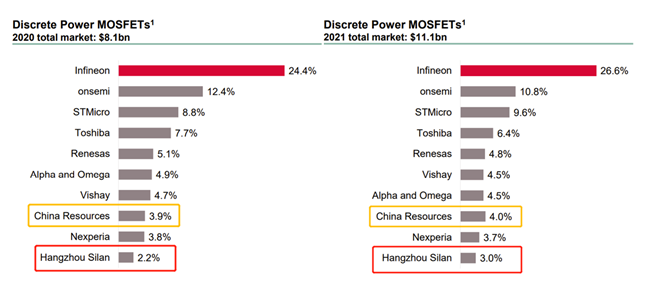

而在功率MOSFET市场,2021年全球前七家海外厂商合计份额同比下降0.8%的同时,华润微及士兰微均实现了市场占有率的提升,其中华润微市场份额由3.9%上升至4.0%,而士兰微的增长更为亮眼,市占率从2020年的2.2%提升至2021年3.0%,实现了0.8%的增长,可谓100%覆盖了海外头部厂家丢失的市场份额,与华润微的差距也从1.7%缩小至1.0%。

多产品市场份额持续提升,市场地位加速突破,中国芯片企业的全球地位正加速提升,尤其是士兰微正在国产替代的道路上奋起直追。此外,据报道,近期士兰微推出了M0、M0双核、M3、M4等多系列MCU产品,可广泛支持家电、电动工具、电动车等多个下游应用,公司在MCU领域同样在积极推动品类扩张,提升产品实力。与此同时,士兰微对于宽禁带半导体同样有充分的重视。就在最近的10月,士兰微发布65亿元非公开发行预案,拟投入7.5亿元用于加快化合物半导体二期建设项目,项目完成后将形成年产14.4万片6吋SiC功率器件芯片的产能,帮助士兰微在宽禁带半导体领域同样形成全球竞争力,持续推动我国芯片产业加速前进。(CIS)