医药板块今日表现强劲!

“药中茅台”恒瑞医药股价突破历史新高

向来有“药中茅台”之称的恒瑞医药近期连续大涨,今日午后一度涨停,股价突破历史新高,达106.71元/股。截至收盘,恒瑞医药报收105.18元/股,总市值达5608亿元,位居医药行业首位,A股市场第十四位,全天成交金额近95亿元。

12月16日晚,恒瑞医药发布公告称PD-1卡瑞利珠单抗研究有进展。研究结果表明,卡瑞利珠单抗联合化疗用于晚期或转移性鳞状非小细胞肺癌患者一线治疗,可显著延长患者的无进展生存期。对此,中金公司最新研报称,预计此次对鳞癌和食管癌的适应症一线治疗有望在2021年底获得上市批准,上调恒瑞医药目标价13.8%至120元。

另外,据媒体报道,在16日落幕的第五轮国家医保谈判中,备受瞩目的抗癌“神药”PD-1抑制剂结果出炉,恒瑞降价80%,谈判成功,四个适应症全部进入医保。据草根调研,预计这家公司的PD-1进入医保后的年治疗费用可能在4.5万-5万元左右,总体略好于市场预期。

数据显示,截至2020年三季度末,共有693 家机构持仓恒瑞医药,其中666家基金合计持股比例为7.09%,1家QFII奥本海默基金公司-中国基金持股比例为1.19%,位居机构持股之首。

素有“聪明钱”之称的北上资金在三季度增持了恒瑞医药,其持股为例为11.58%,系恒瑞医药第三大股东。

“东北茅台”长春高新减持靴子落地,股价大涨

今日,医药界另一明星公司,被称为“东北茅台”的长春高新同样表现不俗,截至收盘大涨8.7%,报收439.42元/股,总市值为1778亿元。关于今日大涨,市场普遍认为是减持靴子落地的原因。

今年9月14日,长春高新股价闪崩跌停,主要因素是市场流传出一份长春高新核心子公司金赛药业的调研纪要,访谈嘉宾是金赛药业创始人金磊金磊。这份调研纪除涉及金赛药业的业绩增长逻辑发生改变外,还有金磊关于“由于需要交税10亿元,年底还会做减持”等有关减持股票的言论。

12月16日,长春高新出现了15.7亿元的大宗交易,成交价格390元/股,成交量403万股。公开信息显示,卖方为中信建投长春长春大街营业部。当晚,有市场分析人士表示,通过大宗交易成交的403万股长春高新股份,较大概率是出自长春高新第二大股东、金赛药业的总经理金磊。

12月17日早间,长春高新发布公告披露,公司持股5%以上股东金磊于2020年7月10日至2020年12月16日期间以集中竞价、大宗交易方式累计减持公司股份409万股,占公司总股本的1.0106%。

长春高新三季报显示,金磊的持股减少了6万股,加上长春高新12月16日出现的403万股的大宗交易,正好是409万股。

接下来,金磊是否会继续减持长春高新的股份,仍是市场各方关注的焦点。据长春高新12月15日发布的公告显示,公司部分限售股解除限售,涉及股份共计1597.11万股,占公司股本总额的 3.95%,上市流通日为2020年12月16日。在1597.11万股股份当中,包含金磊所持股份1244.09万股。

另外,记者发现,北上资金在今年三季度同样增持了长春高新,持股比例为2.7%,系长春高新第四大股东。

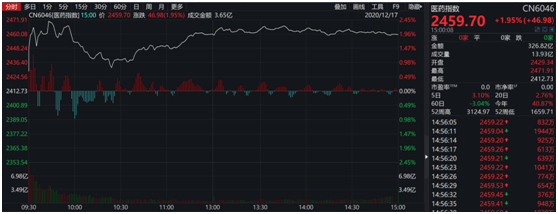

医药指数大涨1.95%,板块行情能否延续至明年?

12月17日,医药板块全天强势。截至收盘,医药指数大涨1.95%,成交金额达326.82亿。

个股方面,四环生物、海欣股份、西藏药业、誉衡医药4只个股涨停,华仁药业、长春高新、美迪西、贝达药业等19只个股涨超5%。

临近年末,市场各方纷纷关注2021年医药板块能否延续2020年的走势。

东方证券12月16日发布研报总结,过去一年(2020年)受疫情的影响与刺激,(医药)板块内企业经营层面与股价表现均有较大的波动。股价表现层面,年初至今医药板块上涨45.62%,行业涨幅排名第五,分阶段看,上半年受疫情与流动性因素的影响,医药行情得到双向刺激,医药指数领跑全行业;下半年,国内疫情逐步得到控制,随之各行业复工复产顺利进行,医药行业指数在疫苗、器械等子版块带领下顺势回调,医药指数全年呈现先扬后抑。企业经营层面,由于疫情的影响,医药制造类企业业绩增速普遍有下滑趋势,医疗服务则显示出强大的业绩韧性,仍保持平稳增长。同时,部分企业受益于疫情导致的防疫物资需求激增、产业链重心转移以及海外渠道拓宽等,企业经营层面得到优化,并进一步打开了成长的天花板。

关于医药行业还贵吗,未来成长空间在哪里的问题,东方证券认为,医药行业从来不缺少获得超额收益的机会。近期医药行业的波动,更多还是政策框架下市场情绪的影响。从本质上来看,该券商认为医药行业不缺少需求,缺少的是合理控制需求的方法,全世界政府包括我国在内,都在寻找既能鼓励创新,又能控制费用的政策体制。当下来看,我国政府仍然采用“腾笼换鸟”的思路,一方面,在过剩产能上进行“供给侧改革”,另一方面,也仍然大力支持创新。未来政策的框架在很长一段时间都会这样延续,中国制药行业创新仍然进行中。值得说明的是,中国创能的能力不差,从PD1的案例上便可以看出,中国企业不缺创新能力,缺少的是创新的方向,长期来看,真正会带来超额收益的是具有创新方向,原创性idea的公司。

万联证券认为,政策方面(药品、耗材的集采)的影响短期内会持续存在,明年医药板块将更加倾向于集采覆盖领域中有核心竞争力的优质个股以及政策免疫领域中质地优异的成长型个股。因此,从行业整体发展趋势出发,除了聚焦于行业白马龙头外,建议扩大视角至高景气度细分赛道中估值相对合理、业绩成长较快、业绩迎来拐点的部分个股。

华创证券研报认为,8 月以来,伴随新一轮政策密集期,医药板块已出现一定幅度调整。目前机构配置比重仅处于小幅超配状态,考虑到医药行业的长期增长潜力,我们认为已进入又一轮良好布局期。我们对2021 年医药板块的表现继续保持乐观态度,并着重看好以下赛道的优质龙头:1)CDMO、原料药制剂一体化等先进制造业的龙头企业;2)长期具备向平台型公司升级潜力的创新药企业;3)医疗器械领域大型医疗设备、IVD(化学发光、POCT、分子诊断)、第三方实验室等集采压力较小、进口替代空间较大的细分赛道;4)医疗服务、连锁药店领域的相关龙头,以及互联网医疗等新兴方向;5)品牌中药、疫苗、医美等泛医药消费品领域。