A股终于要“醒酒”了?

11月23日晚间,两家A股酒类上市公司相继公布了减持公告。燕京啤酒被百亿私募重阳减持,洋河股份更是被公司中高层持股平台性质的大股东甩卖38亿元。在近期酒类公司股价节节攀升背景下,这样的减持公告显得格外扎眼。

百亿重阳减持燕京啤酒

根据燕京啤酒(000729)最新公告,公司近日收到股东上海重阳战略投资有限公司和重阳集团有限公司的《北京燕京啤酒股份有限公司简式权益变动报告书》,上海重阳战略投资有限公司(代表作为基金管理人发行的私募投资基金)在2020年11月20日通过证券交易所的集中竞价交易方式减持了公司股份2297.69万股。本次权益变动后,上述股东持有公司股份14092.6951万股,占公司总股本的4.999999%,不再是公司持股5%以上股东。

上海重阳战略投资有限公司成立于2014年,注册资本5亿元,法定代表人为私募大佬裘国根。裘国根名下还有另一家私募,名为上海重阳投资管理股份有限公司,管理规模超过百亿。

燕京啤酒三季报显示,重阳集团、上海重阳战略投资有限公司及其旗下两只私募基金位列公司前十大股东,持股比例合计6.58%,重阳系公司合计期末持股市值为15.61亿元。按照23日燕京啤酒8.84元的成交均价计算,本次重阳减持的金额在2亿元左右,本次权益变动后,持股比例降至5%以下。

洋河股份被大股东甩卖38亿

无独有偶,白酒公司洋河股份(002304)同日也发布了一份减持公告,大股东江苏蓝色同盟股份有限公司(下称蓝色同盟)于2020年11月18日至2020年11月20日通过证券交易所的大宗交易方式减持公司股份2262.67万股,占洋河股份总股本的1.5%。

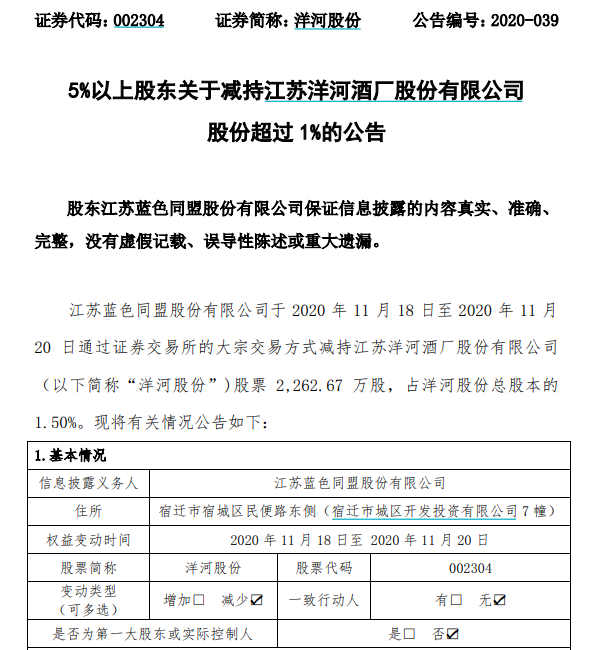

蓝色同盟是洋河股份的第二大股东,其身份又颇为特殊,实为洋河中高层持股平台,蓝色同盟股东名单里包括洋河股份两位前董事长:杨廷栋和张雨柏,现任副总裁从学年、周新虎也在其中。

减持前持股比例高达21.44%,其中绝大部分为有限售条件股份。本次减持后,蓝色同盟持有洋河股份的比例降至19.94%。券商中国记者查询洋河股份的大宗交易记录发现,11月18日-11月20日间,洋河股份共发生47笔大宗交易,成交价格自160-167元/股不等,其中又以166元/股最多,折扣率均超过5%。大宗交易的买方不乏一些机构专用账户的身影。

根据大宗交易记录测算,蓝色同盟合计减持金额接近38亿元。

卖方机构仍看好

A股酒类板块去年以来表现持续强劲,近期低价酒也大幅拉涨。尽管涨幅已经不小,卖方机构对相关板块仍然相对看好。

中信建投证券认为,看好可选消费复苏,持续推荐白酒板块。在未来的3-4个季度内,白酒板块在确定性的盈利改善通道中,趋势向好。20年上半年酒企清库存控发货,下半年加快发货进度,叠加需求回暖,今年业绩确定性逐季改善。2021年是十四五开局之年,各大酒企预期会设定开门红。2021年春节较晚,备货更多体现在Q1,低基数下,白酒将会迎来连续4个季度的业绩向好。至少从未来一年的维度看,白酒行业维持高景气。拉长来看,白酒行业依旧是最好的赛道,白酒行业需求向好的趋势不会发生变化、市场份额向头部名优白酒企业集中趋势不会发生变化消费升级下产品结构的优化趋势不会发生变化,未来四到五个季度白酒企业业绩向好的预期不变。

对于啤酒板块,中信建投指出,华润经销商大会召开对行业高端化趋势更加明朗、市场对啤酒板块信心增强有显著正面促进作用,继续坚定推荐啤酒板块,未来3~5年稳定增长且有较大超预期可能性。对行业预期维持原有预测。第一,行业方面,销量预计持平、吨价预计增长4~6%(部分企业可能超出该区间如华润、嘉士伯)、利润增长预计20%(3年内);第二,企业层面,维持原有基本面排序,华润与嘉士伯(重啤)并列第一,青啤、珠啤第二;百威预计仍有1年左右调整期。

11月17日,中国酒业协会发布的全国酿酒产业1-10月产量数据显示,2020年1-10月,全国规模以上企业酿酒总产量4579.84万千升,同比下降3.07%。其中白酒产量546.29万千升,同比下降10.36%;啤酒产量2996.20万千升,同比下降7.49%;葡萄酒产量32.02万千升,同比增长4.55%;发酵酒精产量771.64万千升,同比增长29.53%。

方正证券指出,近期三四线白酒甚至黄酒等个股持续上涨。核心原因有两点:一是今年以来白酒持续大涨创新高,市场关注度高,一二季度受疫情影响,报表业绩下滑,三季度恢复弹性增长,尤其是三四线滞涨的酒企;往后看,半年业绩真空期,明年一二季度又会在低基数上高弹性增长,确定性高;二是市场风格越来越趋向于寻找确定性高的板块,白酒历来的基本面和股价表现受到认可和追捧,估值容忍度提升。过去市场一直认为白酒是周期行业, 现在经历时间的淬炼后,终于接受白酒的消费属性,估值整体上移,以后也将会是常态,未来至少五年行业趋势继续上行,高端和次高端业绩会持续走好,白酒将被给予全新的估值体系。建议把握板块轮涨行情,高端白酒业绩稳健,确定性高,次高端价位大趋势越来越明确,可以看三年以上成长。