又一电商巨头杀入“互联网钱包”。

尽管对外界多次否认,拼多多的金融生意野心和布局却没停止。券商中国记者注意到,拼多多近日已开始内测支付服务“多多钱包”,面向部分用户开放,用户需实名认证及绑卡后才可开通。

拼多多内测钱包引发业内关注,一个重要的原因是,继BATJ(百度、阿里巴巴、腾讯、京东)之后,小米、美团、今日头条、滴滴等曾经均推出“钱包”模式,以此为突破口布局“流量+金融”模式业务。

不过,业内人士认为,目前拼多多钱包仅有充值、提现这些初始功能,又受限于手持金融业务牌照不多,且不论相比起步早、占据移动支付市场绝对份额的微信支付、支付宝,就功能上相比美团钱包、滴滴支付等场景金融产品的丰富性来看,只能说刚起步。

拼多多上线钱包功能

从官方介绍看,多多钱包是拼多多官方推荐的支付工具,目前仅仅支持充值、提现、支付等服务,功能仅覆盖部分用户。

当前还处于内测阶段,拼多多方面称,“即将全量上线(多多钱包)支付随机减或者返现、最高100元等专属优惠活动。”

这也意味着,今后用户参与拼多多平台的活动红包,还有比如商家小额打款等相关款项都会转到用户的“多多钱包”内。

不过,用户开通多多钱包,只是在支付环节多了一种选择。也就是说,用户不开通该钱包功能及绑卡,也并不影响当前的消费交易体验。在拼多多app内进行一旦购物,到交易支付环节,用户可以选的支付方式有微信支付、支付宝等等。

在业内看来,且不论相比起步早、占据移动支付市场绝对份额的微信支付(2019年日均总交易量超过10亿次)、支付宝(国内用户数超7亿),就功能上相比美团钱包、滴滴支付等场景金融产品的丰富性来看,多多钱包也才只能说刚起步。

“现在‘多多钱包’还太简陋了,只有基础功能——充值、提现,算是满足购物消费里最基本的需求。相比其他的第三方支付钱包里,它们多是一个综合金融平台,除了钱包,至少还有消费分期,消费信贷,保险及理财产品代销等等,这也取决于拼多多目前几乎没有什么金融业务资质牌照。”华东一位支付机构资深产品经理评价称。

11月12日,拼多多发布2020年三季度财报显示,2019年10月1日至2020年9月30日,拼多多GMV累计1.46万亿元,同比增长73%。在第三季度,拼多多APP的平均月活用户数已达6.43亿,单季度增长了7460万,同比增长50%。

曲折拿下牌照,曾涉二清被批无证经营

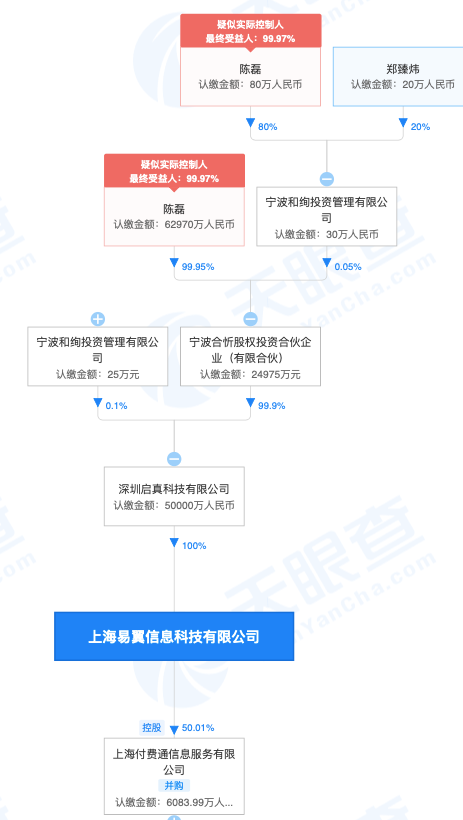

在开通多多钱包时,用户需要同意用户协议、隐私协议、快捷支付协议、相应绑定银行卡快捷支付线上服务协议等。用户服务协议显示,拼多多支付服务由拼多多关联企业实际控制的上海付费通信息服务有限公司(下简称“付费通”)提供。上海付费通拥有互联网支付、移动电话支付、银行卡收单(全国)、预付卡发行与受理(上海市)等业务类型,是第三方支付“全牌照”公司。

天眼查工商信息显示,2020年1月23日,上海易翼信息科技有限公司(下简称“上海易翼”)认缴出资6083.99万元,获得付费通50.01%的股权并完成工商变更,正式成为付费通的控股股东。而上海易翼的法定代表人、实际控制人正是拼多多联合创始人、CEO陈磊。

在拿下支付牌照之前,2018年以来,拼多多涉嫌“二清”、无证经营支付业务数次遭举报,被央行上海分行答复,被作为平台型公司内部资金清算合规问题案例之一,曾引发市场广泛关注。

2017年12月,央行在《互联网金融风险专项整治工作实施方案》及《非银行支付机构风险专项整治工作实施方案》的基础上,下发了《关于进一步加强无证经营支付业务整治工作的通知》(简称“217号文”),剑指无证支付机构和支付“二清”行为。其中,电商平台的“大商户”模式也是这次监管的精准打击对象。所谓“大商户”模式,指银行或支付机构把收到的货款划转到电商平台账户,电商平台再结算给入驻的商户,这就形成了央行明令禁止的“二清”行为。

“一些没有支付牌照的电商平台,为了规避二清风险,和支付机构、银行合作的分账系统,并不少见,不变造交易或搞资金池,目前来看,不会和二清行为挂钩;另外可以看到的是,出于清算合规/存留保护交易数据的考虑,电商、出行等领域平台型公司配置支付牌照已经是行业趋势。”中国支付网创始人刘刚曾向记者分析。

当时业内就普遍认为,以电商为核心业务的移动互联网新贵拼多多确实需要支付牌照的支持。尽管屡屡对外三缄其口,但从2017年开始,拼多多就有了支付业务布局。

2017年8月,由拼多多创始人黄峥实际控制的杭州乐顾投资咨询有限公司开始入主付费通的股东上海易翼。到2018年5月,上海易翼原股东上海艾钱金融信息服务有限公司、厦门众卡电子商务有限公司悉数退出。至此,黄峥的杭州乐顾投资咨询有限公司全资控股上海易翼。

不过, 2018年8月杭州乐顾投资咨询有限公司退出上海易翼,股东全部转而交给了由陈磊绝对控股的深圳启真科技有限公司。 至此,上海易翼的实际控制人由黄峥变为了陈磊。天眼查显示,2020年8月7日,上海易翼发生“监事备案”工商变更,黄峥退出。彼时,随着拼多多股价一路水涨船高,“新晋首富”黄峥被镁光灯聚焦,其后黄峥宣布卸任拼多多CEO,由陈磊接任。

近日,上海联合产权交易所一则产权成交公告显示,付费通26.817%股权以约2.37亿元的价格于11月16日成交。按照成交价,付费通总值约8.83亿元。资料显示,付费通这部分股权分别来自原股东上海市信息投资股份有限公司(23.86%)、银联商务股份有限公司(2.22%)以及上海水务建设工程有限公司(0.74%)。 买方信息尚未知。

互联网钱包能否撬动场景金融?

拼多多内测钱包引发业内关注,一个重要的原因是,继BATJ之后,小米、美团、今日头条、滴滴等曾经均推出“钱包”模式,以此为突破口布局“流量+金融”模式业务。

可以看到,除了支付宝、微信钱包,美团,滴滴、今日头条甚至新浪微博APP的“钱包”里,各类消费信贷、理财、财险等金融业务均在其中。新浪微博的钱包为入口,目前已经上线了理财、保险、众筹、股票等平台。

这背后当然首先需要解决牌照资质问题。券商中国记者不完全统计,目前小米、美团、滴滴、今日头条都有在民营银行、保险、基金、第三方支付、小额贷款、消费金融、商业保理、融资租赁等方面积极布局,小米旗下还有征信公司。这之中,四家公司均拿下了网络小贷业务牌照、第三方支付牌照。

其实不仅仅是在电商领域,无论是淘宝(天猫)、京东,还是唯品会、苏宁、国美,无一例外均已染指支付牌照。支付牌照同样是腾讯、网易、美团、小米、滴滴、字节跳动等等知名互联网企业的标配。

“支付是金融业务的基础,可以沉淀金融数据,为借贷、理财、金融科技等各类衍生金融业务的开展奠定基础。”在苏宁金融研究院副院长薛洪言看来,一旦达到一定业务规模、有自己的消费和高频交易场景,互联网大公司配备支付业务许可证并不难理解。

事实上,稍作梳理不难发现,和阿里、腾讯、京东等类似,小米、美团、滴滴等新崛起互联网公司在金融业务的规划路径一般也是:围绕流量场景、以支付为切入,嵌入面向B端和C端的金融服务和产品。比如小米,围绕小米商城支付服务以及NFC手机的闪付功能等打造小米钱包,然后踏足消费信贷、民营银行、并兼营理财、保险、基金代销和供应链金融服务,链接起生态链的上下游。

“多多钱包才刚起步,目前来看只是拼多多系统内的一个支付产品,要布局其他金融服务,拼多多首先还要解决牌照问题。美团、滴滴、京东这些互联网大公司的钱包,把一个入口变成了涵盖了消费信贷等业务的平台,但是经过了很长的运营期来转化,效果也未必理想。”

上述支付行业人士认为,相比支付宝解决了互联网交易支付环节的信用问题,随后以独立的支付工具出现,微信支付以“春节红包”崛起、切入社交支付,多多钱包还差得太远,未来要有意向布局场景金融,在获客、风控、运营转化上还有很多挑战。