刚刚看到财联社推送的关于无废城市的新闻,才想起来以前还挖掘过无废城市这个题材。

现在想想,时间点应该是到了,是时候拿出来晒一晒了。

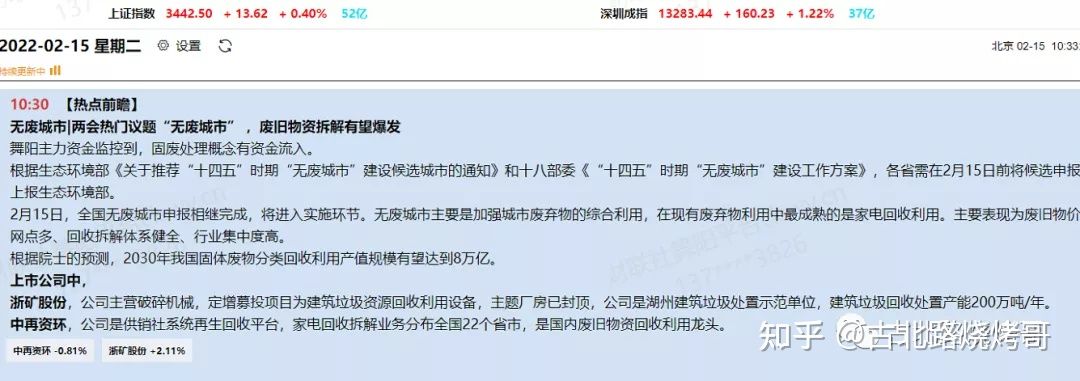

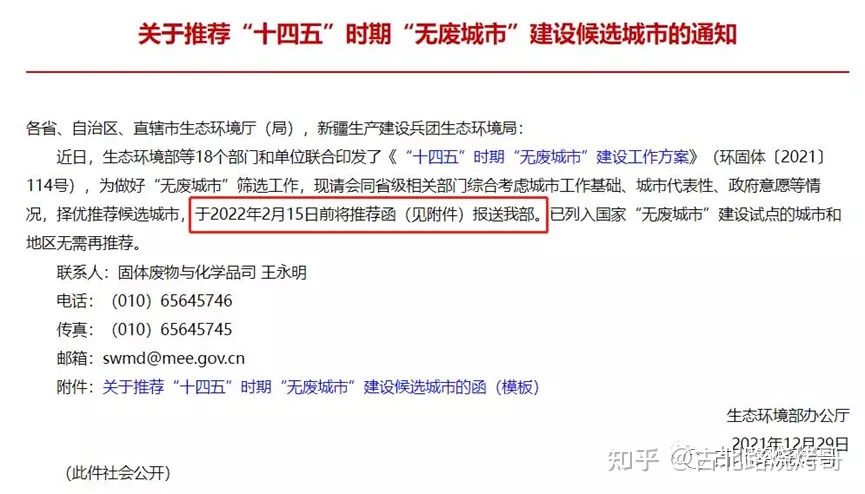

根据生态环境部《关于推荐“十四五”时期“无废城市”建设候选城市的通知》和十八部委《“十四五”时期“无废城市”建设工作方案》,各省需在2月15日前将候选申报无废城市名单上报生态环境部。

(这个感觉是不是跟当时推可降解塑料莫高股份6连板的情形很像???)

随着2月15日到来,2022年涉及面最大的城市政策“无废城市”正式进入申报实施阶段。

而近期部分走在前列的省市已经提前开始印发无废城市建设方案:

2022年2月14日 广州市印发《广州市“无废城市”建设试点实施方案》

2022年1月18日 江苏省印发《江苏省全域“无废城市”建设工作方案》;

2022年1月4日 海南三亚市印发《三亚市“无废城市”建设实施方案(2021-2025年)》;

2020年6月 浙江省印发《浙江省全域“无废城市”建设工作方案》。

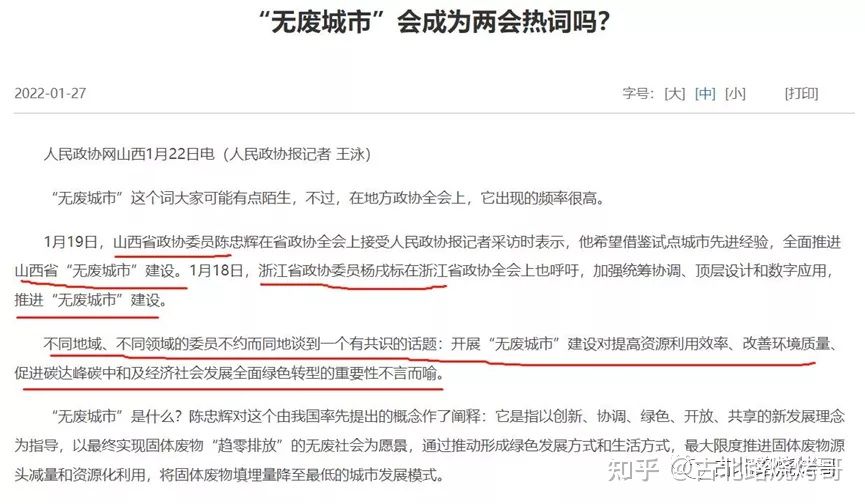

正值全国两会委员酝酿发言关键时期,各地两会的热点议题极可能是全国两会议题的预演,根据人民政协报报道,无废城市是各地两会的热点议题。随着两会热议和媒体铺天盖地报道,无废城市可能会成为一季度最大主题。

《“十四五”时期“无废城市”建设工作方案》文件要求将建筑垃圾等分类收集及无害化处置设施纳入环境基础设施和公共设施范围,保障设施用地和资金投入。

一、无废城市是2022年涉及面最大的城市政策

(一)什么是无废城市

根据文件,无废城市是DZY作出的一项重大改革部署。

2018年12月29日,GWY办公印发《“无废城市”建设试点工作方案》,18部委及11个试点城市进行了无废城市的探索。同时是落实固体废物污染环境防治法的要求和执法检查中反映出一些急需解决的突出问题。

在试点城市中形成了许昌建筑垃圾资源化利用模式等可以复制推广的经验。最终到2025年,使城市固体废物产生强度稳步下降,综合利用水平和比例大幅提升。

1、文件核心要点:

“十四五”推动100个地级市以上城市开展无废城市建设,基本实现固体废物产生强度较快下降,综合利用水平显著提升,无害化处置能力有效保障。首批100个地级市以上城市,按照行政惯例,约包含1000个县级市、区。我国共有约300个地级市,无废城市此次入选城市将达全国1/3范围,考虑到申报数会远大于入选数,且入选城市占省内份额较高,即使未入选城市无废城市相关措施极也需要推动落实。

2、时间节点:

2022年2月15日前,市级人民政府提出申请,省级生态环境部门汇总报送至生态环境部。

2022年7月底前,相关城市印发无废城市实施方案并报送省级生态环境部门和生态环境部。

每年底前,申报城市对无废城市建设情况进行总结,并将报告于次年1月底前报送省级生态环境部门。省级部门次年3月底前将省级情况及经验报告报送至生态环境部。

3、主要措施:

---定机制

建立专门工作机制,制定责任清单、任务清单和项目清单,明确时间表、路线图。

---强督导

加强督导和考核,省级部门要组织调配力量,为城市提供全流程指导。

---保资金

加强资金统筹,支持区域固体废物集中处置公共基础设施建设等重点工作,吸引社会资本加大投入。在2018年,国家圈定11个城市进行无废城市试点,根据《“十四五”时期深入推进“无废城市”建设工作方案(征求意见稿)编制说明》,11个试点城市完成422项无废城市相关工程,涉及资金1200亿。

由于尚未看到《方案》编制说明,按照惯例一般文件发布后,国新办举行例行新闻发布会对方案进行发布说明。

---重推广

将100个地级市情况总结经验,形成可复制推广的模式,加强推广应用。以许昌模式为例,发布《进一步加强建筑固废再生产品推广应用的通知》,将建筑固废再生产品纳入政府采购范围,并发布地方法规《许昌市城市建筑垃圾管理条例》及地方标准《许昌市建筑垃圾再生集料道路基层应用技术规范》,制定了《许昌市建筑垃圾资源化利用专项规划》等,形成了完善了制度和法规。建立了“政府主导、市场运作、特许经营、循环利用”的建筑垃圾管理和资源化利用模式,逐渐形成“建筑垃圾—建筑垃圾加工—再生建筑产品”产业链。

二、无废城市最大机会在建筑垃圾回收利用

(一)建筑垃圾产生量和存量巨大

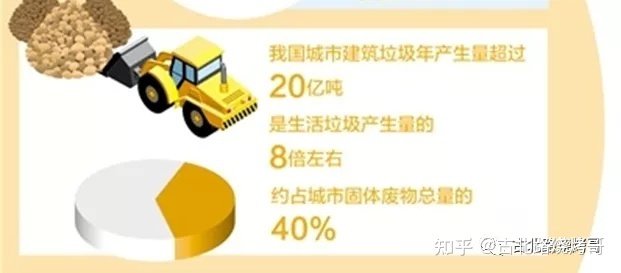

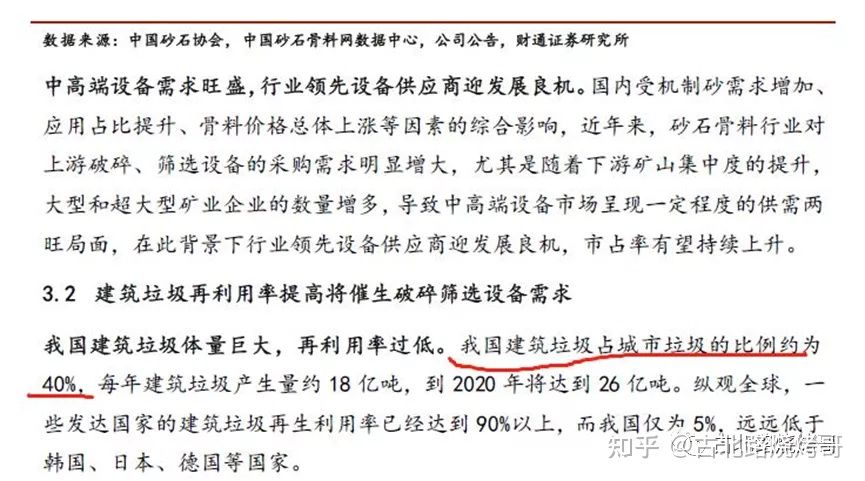

随着城市更新,每年各城市老旧城区拆旧重建和新建会产生大量建筑垃圾。根据中国砂石协会数据,我国每年产生建筑垃圾约20亿吨,约占每年城市固体废物产生量的40%。由于之前没有可行的消纳途径,大多堆放在城市周边,累计存量建筑垃圾近200亿吨。

建筑垃圾堆置产生的碎石砂砾还会对堆置地土壤产生结构破坏,降低土壤生产力。根据北京市住建委的统计,每万吨建筑垃圾堆置至少占用1亩土地。则200亿吨存量建筑垃圾占用土地近200万亩,每年新增建筑垃圾要占用20万亩土地。如果每年建筑垃圾实现资源化利用,可每年减少20万亩的土地占用。在当前严守耕地红线,高地价的情况下,城市周边土地资源及其紧缺,建筑垃圾处理需求紧迫。

(二)建筑垃圾资源化利用率低,固废法为建筑垃圾立章,存在极大提升空间

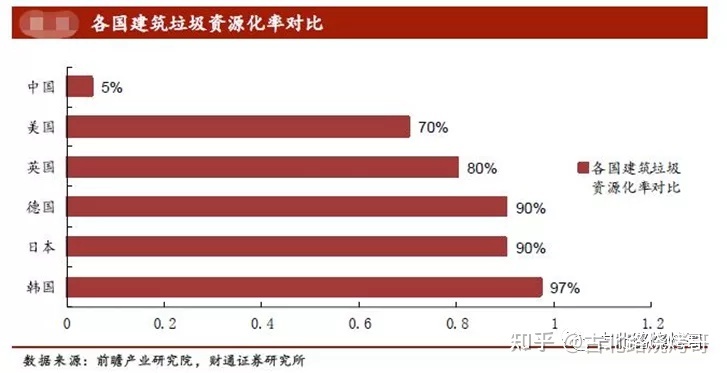

(1)我国建筑垃圾资源化利用率远低于发达国家

根据发改委《中国资源综合利用年度报告》,我国建筑垃圾资源化利用率仅为5%。而发达国家,建筑垃圾资源化利用率普遍在70%以上,其中德国、日本、韩国建筑垃圾资源化利用率达到90%以上。我国建筑垃圾资源化利用存在极大提升空间。

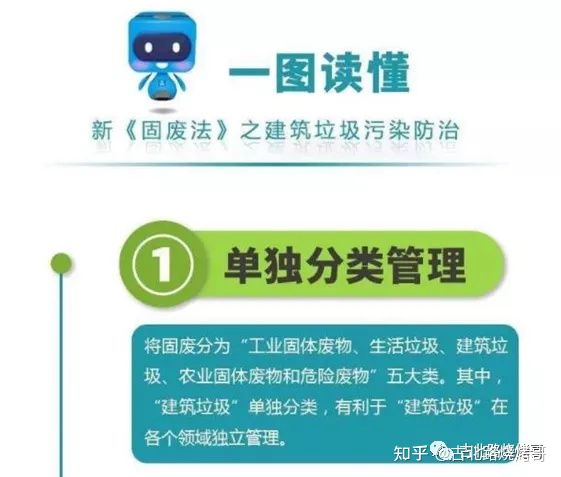

(2)建筑垃圾处置入《固废法》

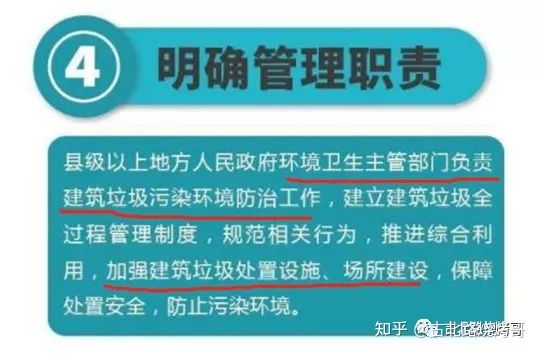

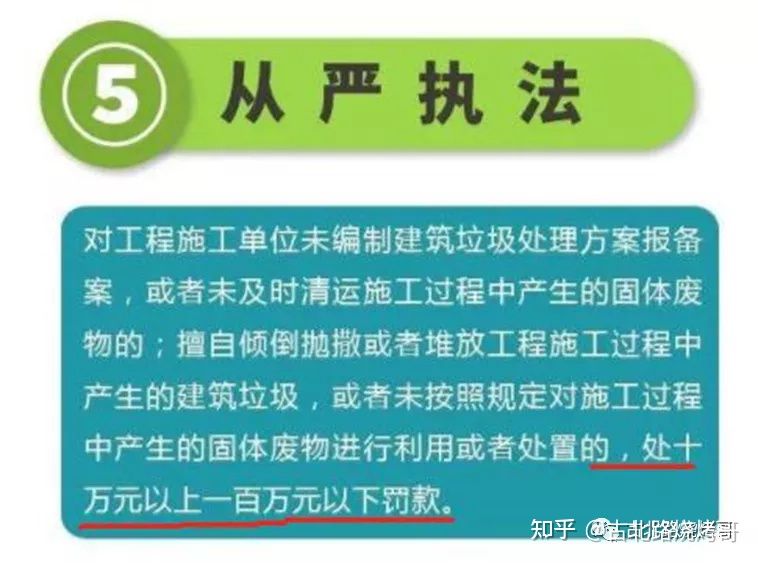

2020年9月的新《固废法》,增加了建筑垃圾、农业固体垃圾和保障措施三章。并将建筑垃圾作为单独类别进行独立管理。明确县级以上地方人民政府应建立建筑垃圾分类处理制度。制定源头减量、分类处理、消纳设施、场所布局及建设等在内的建筑垃圾污染环境防治工作规划。建筑垃圾处置入法将催生建筑垃圾资源化利用业务。

----《固废法》明确建筑垃圾单独分类管理

----建筑垃圾纳入环卫部门防治职责,要求加强建筑垃圾处置设施场所建设

----加大建筑垃圾违法处罚力度,处10万以上100万以下罚款。

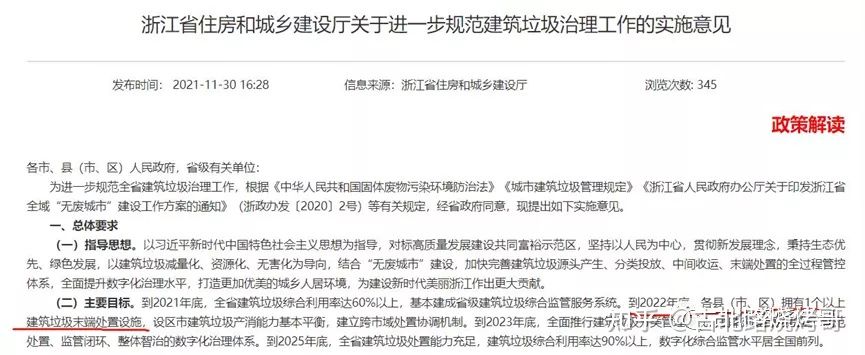

2021年11月,浙江省出台政策,要求全域无废城市建设,2022年底前每个区县建设建筑垃圾末端处置厂。

浙江是“绿水青山就是金山银山”政策的发源地,预计每个区县建设建筑垃圾处置厂政策在各地都会被推广。

(三)建筑垃圾破碎筛分设备千亿市场

(1)建筑垃圾处置工艺流程

根据建筑垃圾处置流程,第一步是建筑垃圾分类,第二步是建筑垃圾破碎和筛分,需要用到破碎筛分流水线,第三步是产出再生骨料、再生机制砂、再生填料等,第四步是工程应用。

(2)国内建筑垃圾破碎格局及市场体量

根据2021年11月29日浙矿股份电话会,由于之前建筑垃圾资源化利用规模体量小,建筑垃圾破碎筛分设备尚无大型企业,主要是一些矿机和环保公司小规模供货。

按照预计,2030年建筑垃圾市场规模可达3300亿,2022年初步建设期假设100个地级市有300个区县建设建筑垃圾处置利用厂,则设备市场约为100亿,2023年100地级市1000个县级市建设建筑垃圾处置利用厂,则设备市场约为330亿,按照浙江省全域“无废城市”政策,每个区域都要建设建筑垃圾处置利用厂,如各省跟进,则全国将有3000个区县建设建筑垃圾处置厂,设备市场为1000亿。

三、大宗固废的最大构成是建筑垃圾

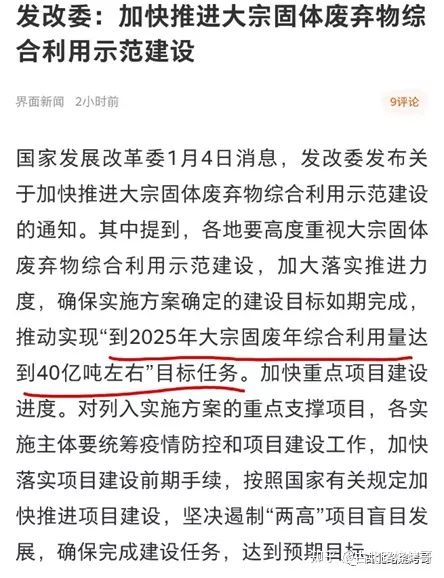

(一)发改委力推大宗固废综合利用

(二)大宗固废最大构成是建筑垃圾

按照发改委对之前《大宗固体废弃物综合利用的指导意见》解读,大宗固废主要为煤矸石、粉煤灰、建筑垃圾、农业秸秆等。新增大宗固废的综合利用率要达到60%。

根据财通证券的研究,我国建筑垃圾占固废垃圾总量的40%,是第一大固废来源构成。

小结

看了无废城市的主要受益标的,大部分都是低位低估值的标的。

非常符合当下的审美,最近市场都在搞低位低估值板块,粘上个概念就飞起。

而无废城市作为有实质性政策推动的低位低估值新题材,业绩是能测算得出来的,按道理应该炒一炒的。

即使现在不炒,过段时间的两会也会炒的。

很有可能过段时间的两会热词,就是无废城市了,跟之前可降解塑料的热度一样。

好吧,帖子今天先发了,拭目以待~~

附:无废城市相关标的梳理

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。