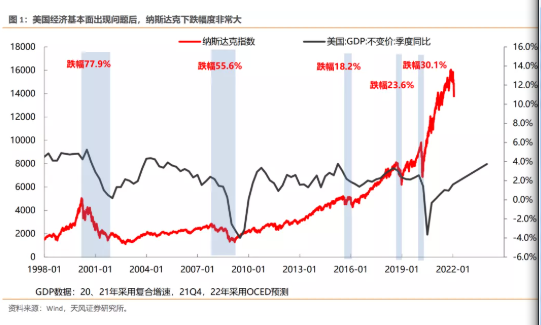

开年以来纳斯达克已经下跌12%,对A股产生了一定程度的影响,未来美股还会否进一步大幅下跌,对A股和500的买点也可能形成干扰?

简单复盘发现,分子端的问题(经济和基本面大幅下滑)导致的纳斯达克下跌往往幅度非常大,至少在20%以上,甚至很多时候超过30%,比如18年Q4、20年3月等。

分母端的问题(利率快速上行、加息、缩表等)导致的纳斯达克下跌幅度一般可控,大约平均在10%左右,比如18年初、21年初等。

回到当前,如果假设美联储的加息和缩表动作充分考虑了经济的情况,那么第一次加息导致经济崩盘的可能性是比较小的,在这种情况下,目前纳斯达克从高位下跌13%,与此前分母端影响的经验相比,已经幅度不小。

股债收益差 = 10Y国债收益率 – 指数股息率(近12M)

股债收益差 = 10Y国债收益率 – ∑指数成分现金分红(近12M)/∑指数成分总市值

(1)国债收益率方面,2021年12月以来决策层不断释放稳增长信号, 1月OMO、MLF、LPR利率均调降,进一步改善流动性宽松预期,期限结构持续下移,10Y国债收益率仍处下行区间;

(2)现金分红方面,2021年12月13日中证500成分股调整中,50只调出个股股息率为0.42%,50只调入个股股息率为0.92%,此次成分股调整抬升了中证500现金分红中枢水平;

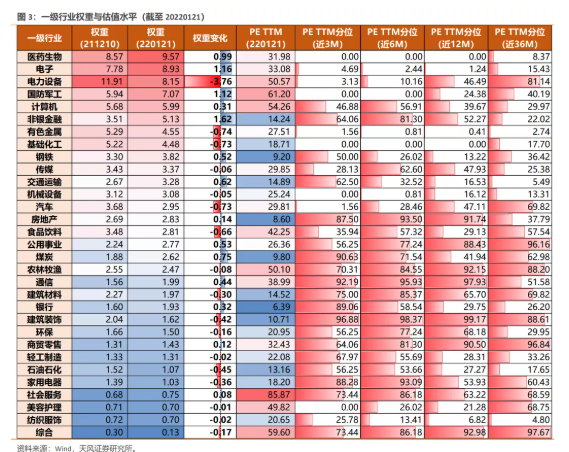

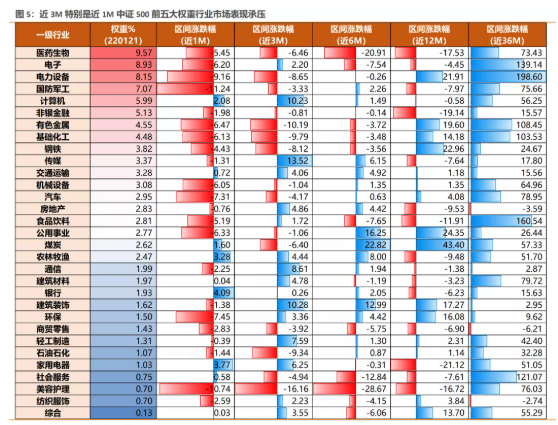

(3)市值方面,过去3个月机构博弈、海外流动性边际收紧等因素造成赛道股杀估值,开年以来该过程与新发基金疲弱相互加强,医药生物、电子、电力设备、国防军工等中证500高权重行业加速回撤,是股债收益差迅速触及-2X标准差的主因。

(1)中证500股债收益差可用来衡量指数的性价比。在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局:

① 股债收益差运行到+2X标准差附近,意味着指数性价比大幅降低,或进入下跌趋势,同时债券性价比开始提升;

② 股债收益差运行到-2X标准差附近,意味着指数性价比大幅提升,进入酝酿机会阶段,同时债券性价比开始下降。

(2)截至1月21日,中证500的股债收益差已下破-2X标准差,复盘显示,中证500在-2X标准差通常有较高的胜率和赔率。前几次位于-2x标准差分别是2021年7月底、2020年4月、2019年9月、2018年12月、2016年2月,之后都对应着中证50指数0阶段性反弹(甚至反转)的行情。

(3)上一次中证500股债收益差接近-2X标准差位置是在2021年7月底,之后反弹幅度+15.5%(7/9-9/13日)。详见《重要信号:中证500股债收益差已接近极值》。

(4)综合考虑500中的五个主要权重(医药、电子、电新、军工、计算机),我们倾向于认为当前中证500至少会有阶段性的反弹,2月成长板块的春季躁动进一步确认。假设10Y国债收益率、中证500成分股现金分红不变:若股债收益差修复至-2X/-1X/0/+1X/+2X标准差,对应中证500涨幅为1.4%/21.9%/52.7%/104.2%/208.3%。

未来一周,是年报预告披露的最后阶段,业绩较差的公司倾向于最后公布,叠加最后一周的美联储议息会议,市场可能进入绝望状态。

但生机也就此孕育:考虑市场正处于【信用-盈利】二维框架中震荡格局的区间下沿、同时中证500股债收益差下破-2X标准差的极值、且纳斯达克跌幅已经超过分母端因素导致其下跌的平均跌幅,春节后,市场可能迎来不错的超跌反弹。

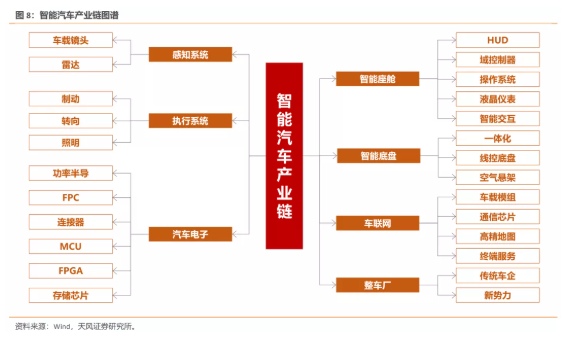

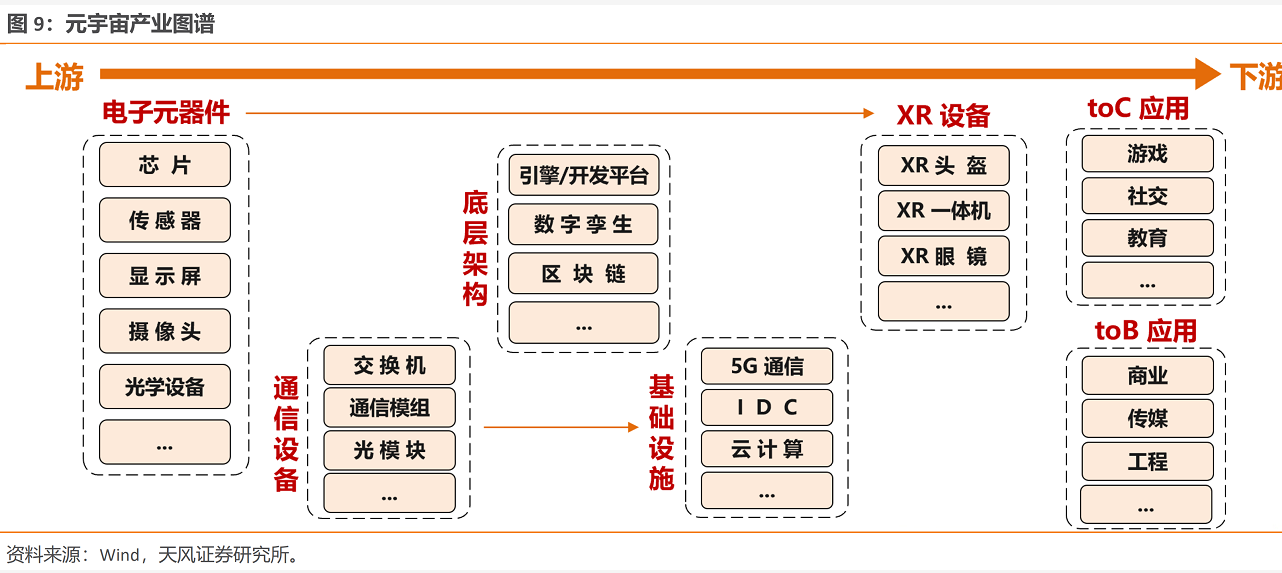

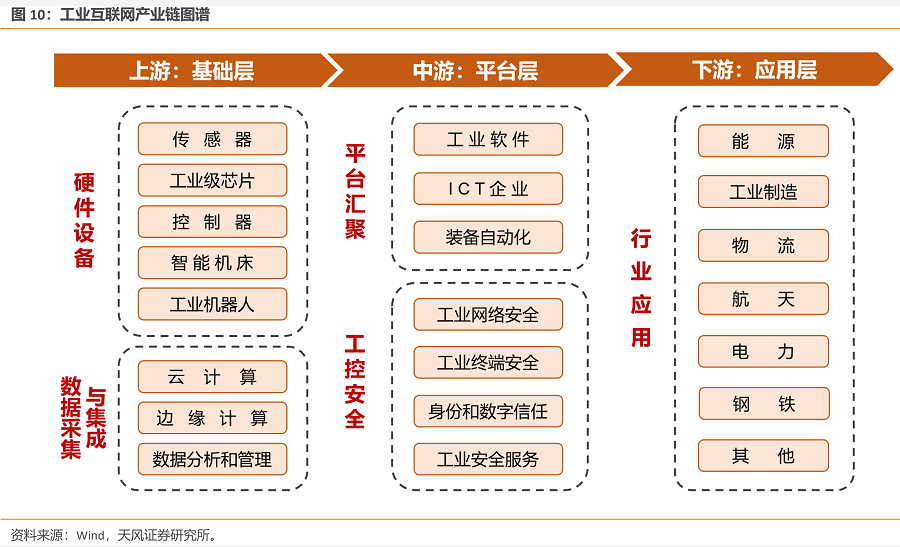

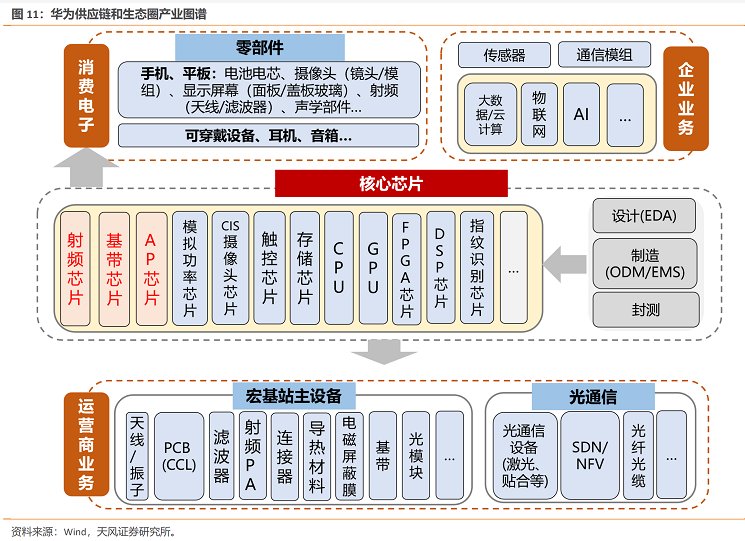

方向上,一是可能成为全年主线的TMT(智能汽车、元宇宙、5G+工业互联网、华为供应链和生态圈),二是景气赛道的超跌反弹(储能、电池、锂矿、军工等),三是稳增长中新的投资方向(核电、氢能源等)。