一、业绩分化的连锁模式

疫情之后,商场里的门店换了三分之一。一家原来常常排队的连锁火锅店,没能躲过疫情的冲击而倒闭,门店被隔壁租下了,新做的“泰康拜博口腔”招牌显得特别大。

如果问连锁好不好做,通策医疗和海底捞的年报给出了不一样的答案。2020年5月才全面复诊的通策医疗全年净利润+5.69%,不过,也没有让全部的基金经理满意,有人减持也有人加仓;而海底捞全年净利润-86.8%,市场很快给出了反馈。

连锁这一经典的跨行业商业模式,曾经助推了星巴克、沃尔玛等无数商业帝国,美国未来学家奈斯比特说,连锁是21世纪主导的商业模式。

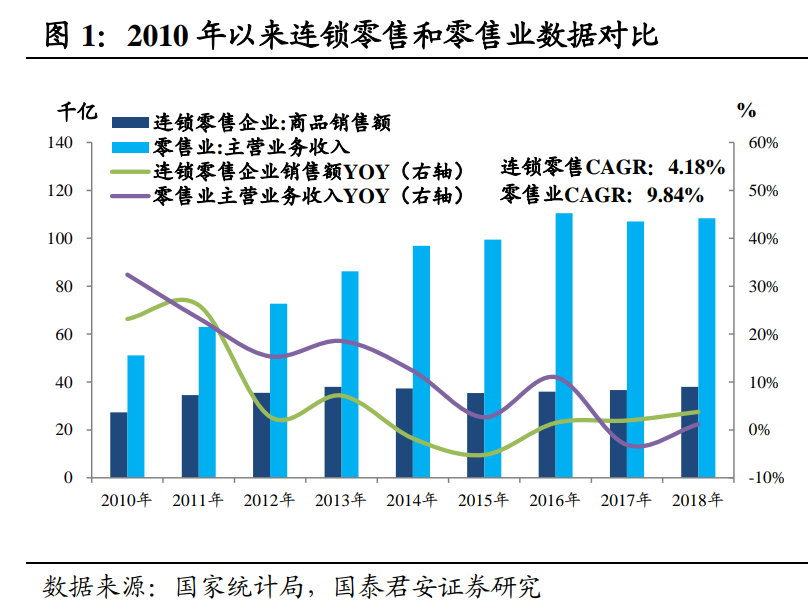

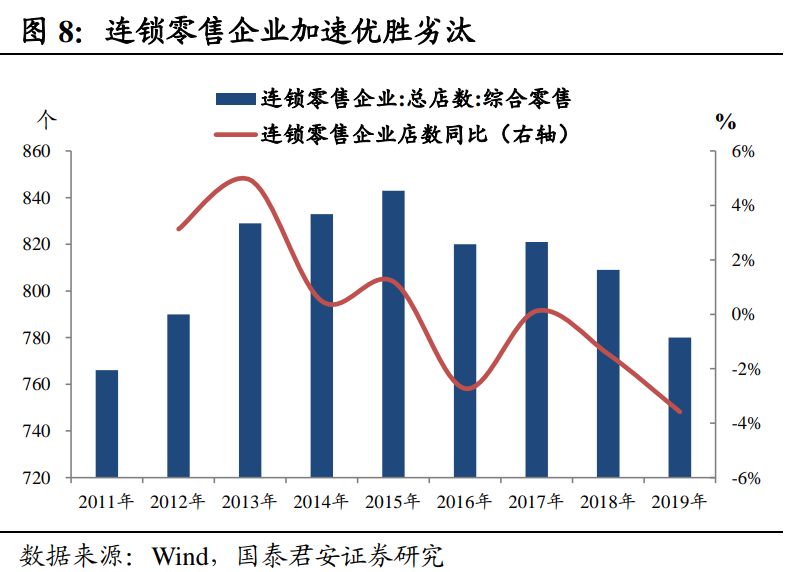

但是,并不是所有连锁都能使经营效率都能得到提升。根据国家统计局的数据,2010年-2018年,连锁零售企业销售额的复合增速只有整体零售业的一半。

即使是上市的百强连锁,依然有人欢喜有人忧。一方面规模扩张后管理难度增加,叠加电商冲击,连锁企业的增长不及整体市场;另一方面,大型连锁中也不乏持续高增长的企业,连锁发展出现分化。

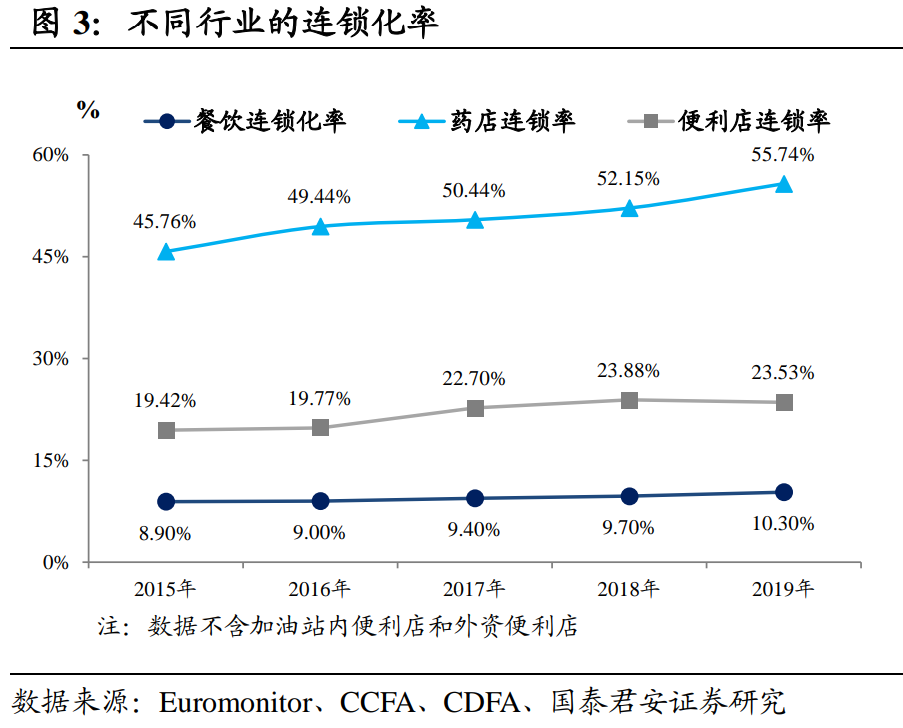

连锁率的提升本质上是行业集中度的提升,也是部分行业走向成熟标志,不同行业受到电商的冲击不同,集中度的提升也有所差别,我们从连锁率来看不同行业的发展进程。

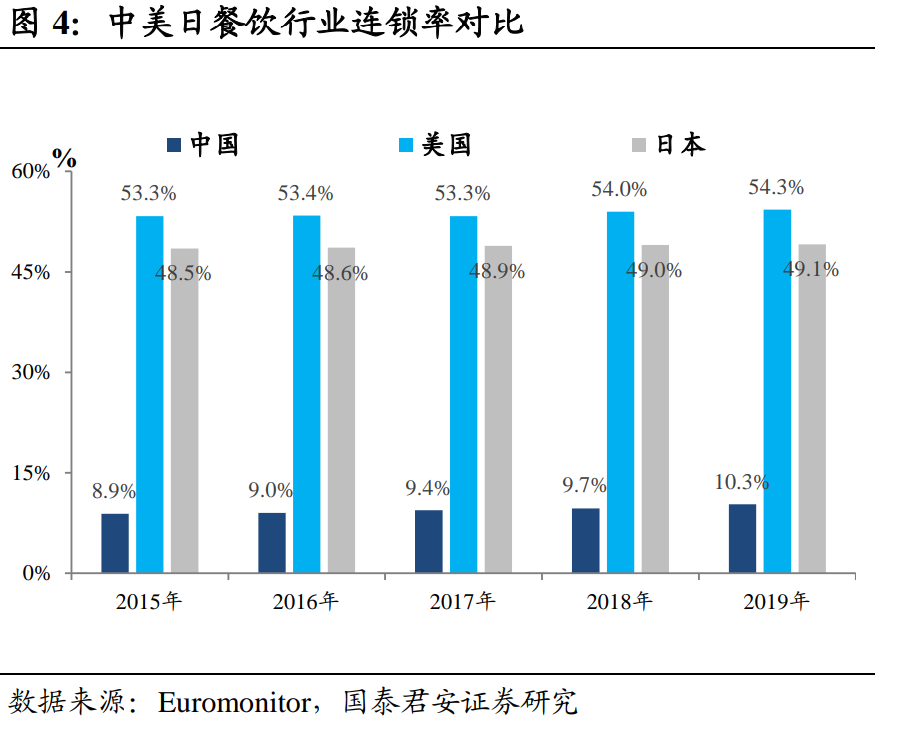

我国的餐饮行业不同于美日的高连锁率,长期处在连锁率较低的水平,这4.6万亿的广阔的市场容得下本小利薄的夫妻店,也容得下精细品味的米其林,从南到北各有所好,八大菜系各有所长,集中度很难提升。

“一元进店、两元吃饱、五元吃好”的沙县小吃2019年已经遍布62个国家和地区,有超过8.8万家门店,远超金拱门、肯德基,但是符合集团标准的“真连锁”仅有3000余家,多数沙县小吃的门店是夫妻店和个人加盟,甚至也有一些非加盟的山寨门店,每个地方的沙县小吃都有不同的口味改良。

由于连锁管理松散、财务运作不透明、商标登记上存在障碍,沙县小吃无法进行实质连锁管理,有连锁之名而无连锁之实,这些困境同样也导致了沙县小吃长期以来难以上市。

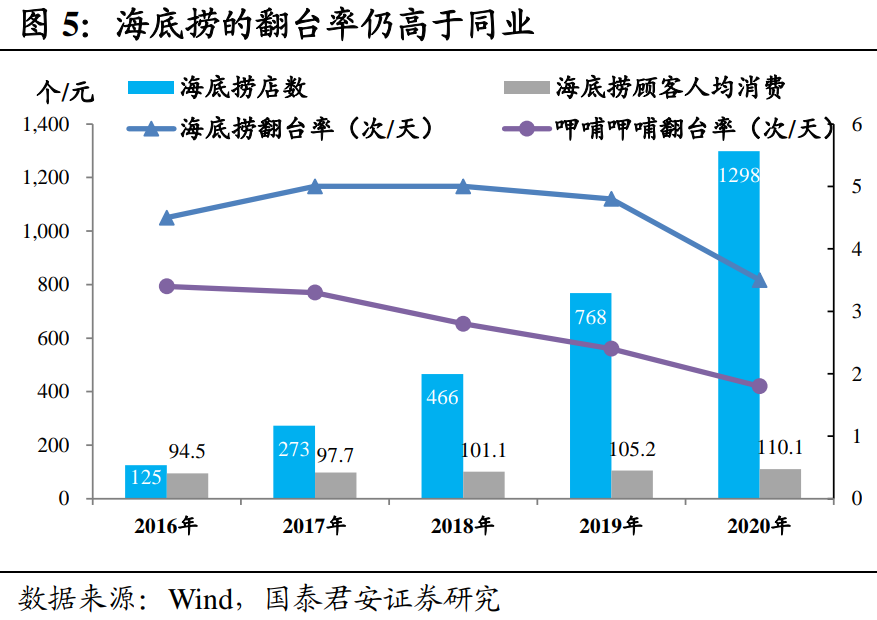

而占据连锁餐饮C位的海底捞,与沙县小吃野蛮生长的加盟不同,只做直营连锁。从供应链上市的颐海国际,到备受关注的贴心服务,海底捞在直营连锁上下的功夫,确实能成为连锁标杆。

海底捞于上月公布了2020年报,全年营收286.1亿元,同比增长7.8%,全年净利润3.093亿元,同比下降86.8%。疫情大考给出的答卷可能不及市场预期,但是从海底捞策略调整还是能看突发事件冲击下出直营连锁强大的执行力,上半年海底捞公告亏损9.65亿元,而下半年公司却有魄力逆市扩张,加快了开店进度,同时也敢于在员工薪酬上加大力度,提高了员工的计件工资标准和底薪。

虽然翻台率有所下降,但是考虑到门店数量的快速扩张,即使下降后服务桌数也能出现23%的增长。从另一个角度看,减少排队也是提升服务的一种,毕竟做餐饮连锁不适合饥饿营销。

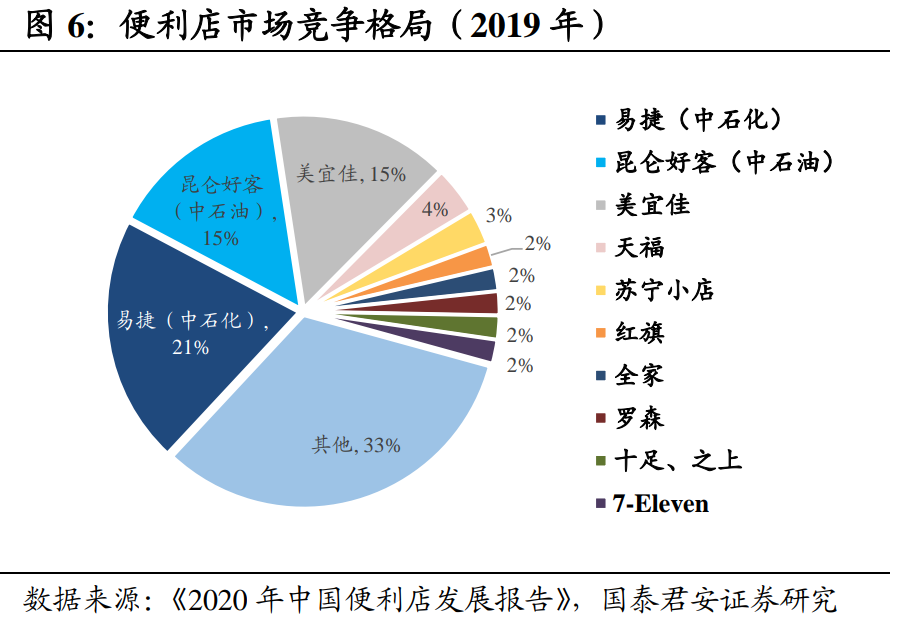

作为传统行业的便利店,近些年连锁率也出现了提升,短期资本涌入的新连锁难以维系,非连锁的小店生存艰难,部分小规模的便利店不敢涉及即食商品和生鲜。

大街小巷的便利店看起来门槛不高,但实质上是非常重资产的生意模式。根据《2020年中国便利店发展报告》的统计,便利店行业的平均毛利率只有25%,而经营相对领先的便利店,比如罗森、7-Eleven等毛利率可达35%,即便如此,二线城市典型便利店的净利率也仅为4.9%左右。

诸多资本也曾快速涌入便利店市场,但是不到两年黯然退场。猩便利、131、邻家、全时等规模一度较大的连锁便利店都在2018年走向闭店狂潮,即便是曾经放出豪言进军便利店市场的阿里、京东和苏宁,最终也难在便利店赛道中飞速扩张。

除了含着金汤匙的两家加油站便利店牢牢占据市场外,剩下的便利店都是具有丰富经验的行家里手,不用说外资巨头全家、罗森等,本土便利店之王美宜佳更是深耕广东市场20多年。近些年加速扩张的7-Eleven更是从直营扩店开放了区域加盟。

如果对于一些行业而言,连锁是选择,那么对于医药零售而言,连锁更像是没有选择。

由于监管不断细化,两票制、集采等政策的陆续出台,单体药店的生存空间逐步被挤占,从上游采购而言,单体药店不具备议价能力,所以营业成本相对连锁更高,甚至会出现品种不全的问题。

从下游客户而言,单体药店覆盖区域较小,药店密度大,服务人群被分散,单店营收普遍走入瓶颈。所以单体店形成小连锁,小连锁被收购到大连锁已经是近些年医药零售市场的趋势,虽然这两年并购热潮有所减缓,但是连锁率和集中度的提升不可避免。而未来可能有的市场增量,无论是处方外流还是线下O2O,单体药店都很难承接增长。

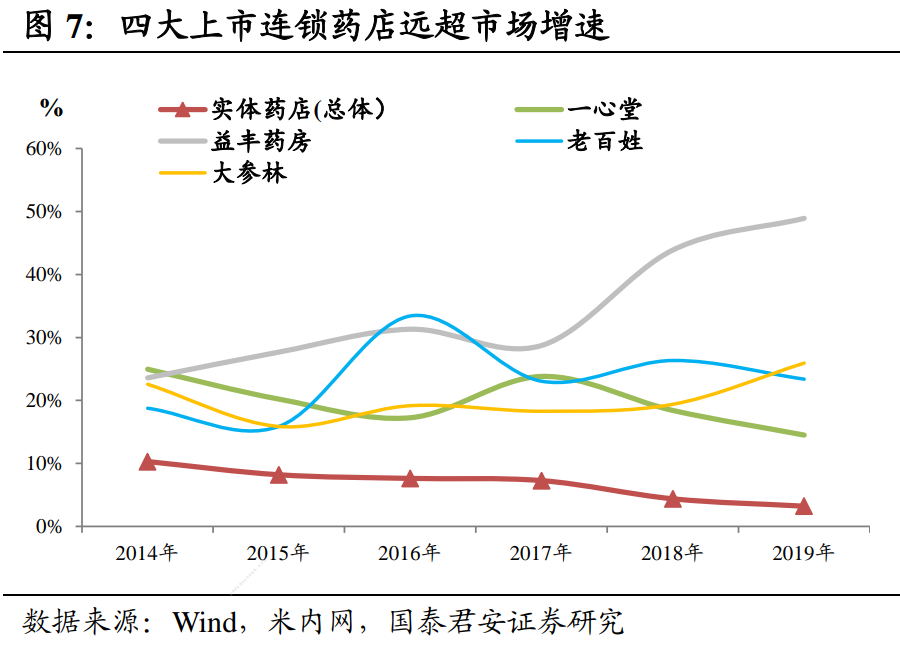

已经形成规模的大型零售连锁,都逐步通过自建+加盟的方式扩大版图,跑马圈地,保持着领先于行业的增长。上市的四家连锁药店通过并购、自建、加盟等多种方式实现了快速增长。

连锁的经营模式多存在于零售行业,诚然这是一些毛利率不高、净利率较低的辛苦赛道,在电商冲击下给人日渐式微的感觉。

但是,我们也需要看到几个方面:

1.消费升级的后半场,更多个性化需求仍要通过线下方式被满足,连锁企业的基本盘还在,比如便利店依赖长期管理经验,短期并不会被互联网企业颠覆;

2.由于电商冲击充当催化剂,连锁业态加速了优胜劣汰的进程,近年来连锁零售企业总数持续减少,所以在此情境下连锁率和集中度的提升具有更高的确定性;

3.连锁企业在类似制造业“产能出清”的集中度提升之后,拥抱电商、数字化新零售所带来的变化和增长将只有活下来的优质连锁分享。

二、什么样的连锁才是好连锁?

各个行业盈利模式差别万千,我们尽量从多个行业来寻找一些好连锁的共性。首先,连锁逃不开的第一个问题是,加盟好还是直营好?

无论连锁还是加盟,最终的落脚点还是:盈利水平能否提高、规模能否提升。自营未必就代表高效管理,公布转债预案的来伊份虽然自营比例高,但依然从规模和盈利都跑输了行业;加盟也不代表能顺利快速扩张,迅速起量又快速倒闭的案例也比比皆是。

借鉴一些优质企业的经验,可以从企业所处的竞争格局和行业性质两个维度来选择自营或加盟,市占率相对较低时,可以根据提供服务或产品差异性灵活选择,市占率相对较高时就要考虑变更模式带来的巨大挑战。

同质化较为明显的产品在初期阶段更适合用加盟扩大规模,巴比馒头就是很好的证明;绝味食品更早地开始加盟,所以体量逐渐超越周黑鸭,随后周黑鸭也逐渐开放加盟。

对于差异化大的产品或服务,要保证品控或服务水准,自营的管控力更强,即将上市港股的海伦司更是将加盟全部变成了自营,酒吧具有强烈的服务属性。

解决了加盟还是直营的形式问题,再来看连锁如何才能实现盈利水平和规模效应的同步提升。

首先,自建供应链,强化对上游的话语权。自建供应链是控制成本的核心。奈雪为了主打产品供应和价格稳定,自建草莓园;喜茶也承包了千亩茶园;蜜雪冰城专门成立大咖食品生产核心原料,颐海国际深度绑定海底捞。

一季度出现亏损的顺丰,也可以看做是直营连锁,对顺丰来说,运力就是供应链,从买飞机到建机场,这些都是日后降低时效件成本的保障。大部分连锁超市也都是自建供应链,因为成本实在太敏感。

其次,好的连锁需要形成差异化,差异化代表了定价空间,强化对下游的话语权。对于提供产品而言,需要形成品牌壁垒,品牌不是短期排队的网红,而是那些兴盛至今的百年老字号。

而服务往往比产品更容易打造差异化,因为单纯的物理需求比较容易被满足,而精神需求能带来更大的空间。举个例子,普通人不会一顿饭吃100个馒头,但是精致的西餐的价格可能远超1000个馒头。同样,医疗连锁是比医药零售更有差异化的赛道,爱尔眼科和通策医疗的估值远比药店高。

最后,对连锁有较强的控制力,对内利益绑定强。连锁控制力的核心不在于强势的条款约束,而在于能否维持品牌优势、加强供应链保障、让加盟商获利,共同利益是绑定核心。

欧派家居在公司起步阶段免加盟费而迅速扩张,但后期加盟商始终愿意主动跟随,原因在于加盟这个品牌本身足够赚钱,对于品牌商而言,加盟商承担商品安装、维修、长期售后,这就是深度的利益绑定。

三、转债市场中的连锁标的有哪些?

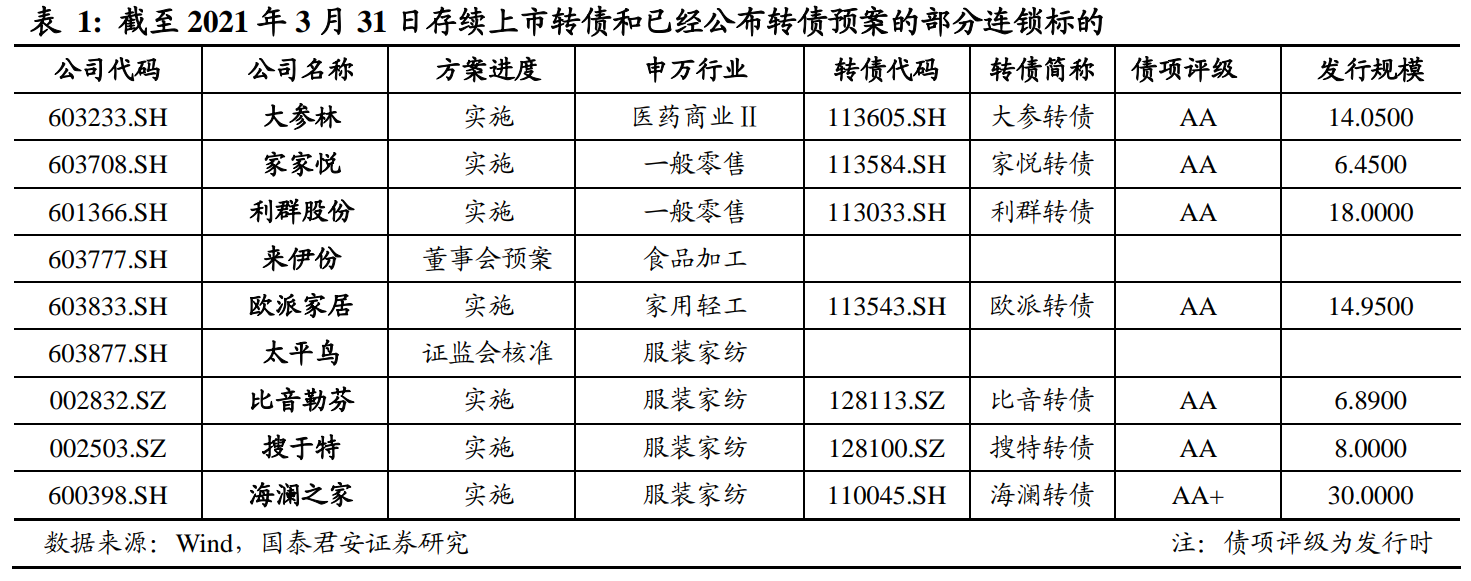

我们在存续转债和预案中选取了部分连锁性质较为明显的标的,根据好连锁的特征进行深入研究。其中部分产销一体的制造型企业在零售端也存在加盟或自营的连锁形式,但是这种连锁更类似于经销商(比如家居、服装),我们将在后续渠道相关专题展开分析。本期专题着重分析医药连锁、超市连锁和休闲零食连锁。

① 青睐发行转债的医药零售连锁巨头

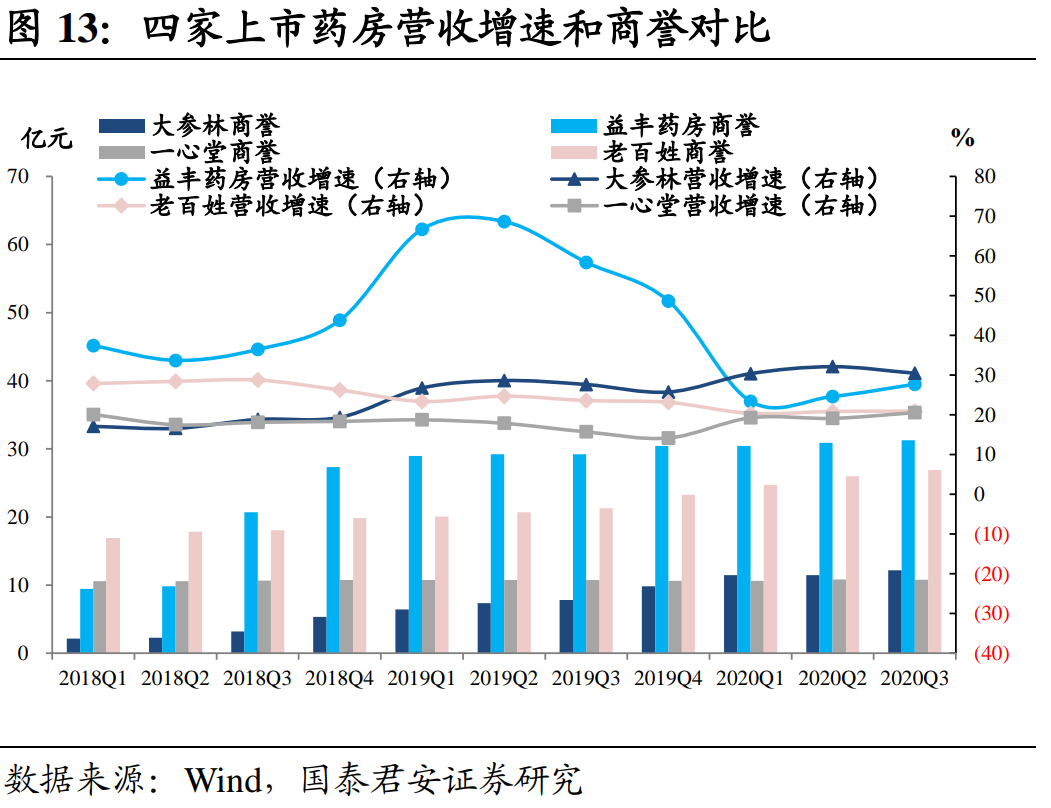

上市的四家医药零售巨头(益丰药房、一心堂、老百姓、大参林)都发行过转债,而目前存续的大参转债已经是大参林第二次发行,已经退市的四只转债存续期间都为投资者创造了较为可观的收益,且都触发强赎,主要还是因为集中度提升带来的业绩支撑。

2019年多个连锁药房扎堆发行转债的大背景是前两年整个连锁药店行业的快速并购。高瓴资本2018年已经快速整合了超万家门店,打造了营收规模超300亿元高济医疗。

而四家上市连锁巨头也没有落后,纷纷加大手笔收购,药店收购的定价主要是以PS(市销率)来估值,四家巨头上市前后至2017年收购PS从0.5攀升到0.8,而2018年更是从0.8飞涨到1.5-1.8左右。正是这些收购,让连锁药店集中度飞速提升,规模增长明显,四家连锁巨头业绩进入了高增速区间,商誉也有所增加。

目前供给存续标的的大参林,从连锁角度来看是深耕区域市场的优质标的。

首先,连锁药店的高增速依赖并购,大参林在收购上表现出了地区连锁的优势。现阶段我国药店密度相对饱和,单店服务人数从2010年3360人/店下降到2641人/店,药店数量稳定,所以连锁药店营收的增长来自于市场增长和并购贡献两个部分。

近两年零售药店市场增速约为4%-5%左右,大型连锁即便是能够有两倍于市场的增速,那剩下的增长仍是并购贡献。收购的报表体现是商誉,大参林的商誉一直保持在较低位置,而大参林的营收增速却一直能达到平均水平,甚至在2020年超过了商誉最高的益丰药房。

较低的商誉能撬动较高的营收增长,证明了大参林的并购更具性价比、并购后的管理上能保持新店增长,这与大参林深耕两广地区不无关系。

其次,大参林在盈利能力上突出了精细化管理。连锁让处于医药批发下游的药店在采购端稍稍增加了话语权,在品种管理上能更加细化、提升利润率,大参林的坪效一直处于较高位置。

最后,连锁药店未来市场增量简单来说看两个方面:一是医药零售整体增长,另一个是提升药店在医药销售的渠道占比。前者即便老龄化加剧、医疗卫生水平提高,但增长仍然在3%-4%左右;

而后者就是处方外流所带来的长期释放。大参林作为区域连锁龙头,能快速承接本地外流市场的可能性更大。此外,我国各个省市开始细则下发和政策执行的进度并不相同,全国布局的连锁药店要跟进不同省市的情况,并且在根基不深的新区域未必能承接到处方外流份额,而大参林所在的广东地区推进电子处方外流进度已经相对较快。

② 电商猛攻下的连锁超市

连锁超市是很辛苦的生意,行业毛利率约在20%-25%左右,净利率在3%左右,家乐福、麦德龙等外资连锁水土不服纷纷撤离。家家悦2020年6月发行了家悦转债,永辉超市也曾于2019年公告称筹划发行转债,不过目前尚无预案进度。我们来看超市如何用连锁这一模式从电商夹击下脱困。

如果超市和电商提供的产品完全一样,电商因为价格低廉、包邮到家的性价比占据了消费者心智,那么超市与之相比能提供最大的差异化是什么?往往是满足一种需求:现在就要。就像药品一样,由于急需的特性,购买者往往更偏好家附近的药店,而超市中对时效要求高的一些品类应当成为连锁超市走出差异化的关键。

所以,生鲜成为了连锁超市份额不被侵蚀的重要品类。此外,受益于农改超政策,超市在生鲜板块的占比仍有提升空间。根据《2020年中国生鲜供应链市场研究报告》给出的数据,2018年农贸市场、超市和电商在我国生鲜零售渠道中占比为分别为56.1%、38.8%、4.1%,其他渠道比如便利店、个体商贩占比约为1%。

家家悦的生鲜占比近年来持续提升,生鲜板块的毛利率也缓慢上升。但是由于生鲜供应环节多、损耗大,毛利率相对其他品类较低。

此外,社区团购更是瞄准了这块差异化市场,互联网巨头们也跑步进场,据艾瑞咨询统计,2019年中国生鲜市场交易规模约2.04万亿元,生鲜电商行业交易额为1620亿元,线上渗透率约为7.9%,并且仍在快速上涨。

而连锁超市要做得更好,既要替代传统农贸市场,又要打得过有数据优势的电商,主要是解决两个问题:一是更快更好地触达消费者,二是控制成本。

在更快更好触达消费者的角度上,连锁超市还是具有基因优势的。门店分布密度、服务人群都在长期的开店过程中形成了有效模型,不同于电商需要重新构建仓储、销售和运输网络,连锁已经具备了触达和服务能力。为了做到更好,部分连锁超市已经开始拥抱电商,阿里与高鑫零售紧密合作,京东到家平台覆盖了华润、步步高等,也有自建到家平台的家家悦,除了自己负责配送外,家家悦也会与美团合作配送。

成本控制,就是连锁超市的命脉。超市的盈利模式较为简单,除了以好市多为代表的会员盈利模式,大部分超市还是差价盈利,所以实现成本控制的核心是供应链。我们较难量化追踪供应链优势能够带来的利润加成,但是我们可以从侧面看出供应链能带来的利润弹性。

根据艾瑞给出的数据,从生产端到终端经销商的的生鲜损耗约为19%,高过了大部分超市的毛利水平。正因为如此,大部分连锁超市都是自建供应链,以减少中间商差价、损耗和运输成本,所以在扩张上都会选择收购和自营,很少采取加盟的方式。

③ 线上线下同步推进的休闲零食

来伊份在2019年公告了转债发行预案,同年三只松鼠上市,次年良品铺子上市,百草味被百事可乐收购,这个小赛道不仅是休闲零食界的网红,也是资本市场的热门。虽然短期转债供给并不多,但是这个赛道是连锁模式中极具代表性的存在,他们代表了所销售的产品易复制、同质化高的连锁。

来伊份是线下起步,而三只松鼠和百草味从线上发家,良品铺子线上线下相对均衡。随着电商崛起的三只松鼠很快将线下连锁的来伊份超越。就休闲食品而言,单纯从产品层面较难形成壁垒,我们很难说某家的夏威夷果更好吃、虾夷扇贝品质更好,但是我们能看出来哪家的增速更快。

而增速更快的主要原因是电商渠道的快速爆发,来伊份一直以线下零售为主,2018年电商板块的营收占比不到1%,即便有大量的线下连锁支撑,仍然不敌后起之秀。所以,差异化较小的产品需要运用最快的方式迅速起量,十年之前可能是通过加盟,而现在可能是通过电商。

如果连锁不能取得规模效应,那么很可能导致运营负担快速增加。在盈利层面,主攻线下的来伊份毛利率更高,但由于门店租金和人力成本快速上升,导致净利率较低。

此外,虽然来伊份直营门店占比大,但费用率远高于同行,并且战略调整不够迅速很难享受电商所带来的红利。而当前,线上获客成本逐渐增加,电商渠道费用变高,很多线上发家的企业在积攒经验之后开始了线下连锁的尝试。(完)