导读

联储此次上调IOER和ON RRP利率,目的是为了确保联邦基金利率在目标区间运行,并不意味加息行为。实质上,本次会议超预期的点在于6月点阵图预示2023年或将加息两次,核心是加息预期的进一步提前。联储宽松行为虽未结束,但下半年宽松削减的讨论会成为主旋律,提示关注最早可能在8月释放的taper信号,极限情况下,年底正式实施taper。

摘要

1) 美联储对经济更乐观,同时上修年内通胀预期。6月17日,美联储发布4月FOMC声明,维持联邦基金利率目标区间和购债计划不变。经济方面,美联储对经济活动更乐观,上调2021年经济增长0.5个百分点至7.0%。通胀方面,联储大幅上调了2021年的通胀预期,但对2022和2023年的通胀判断和3月维持一致,并再次申明通胀是“暂时性”。

2) 点阵图预示2023年或将加息两次大超市场预期。SEP公布后美元指数上涨接近1%,十年期美债收益率上行仅10个BP,主要原因是在联储还未释放taper信号时加息预期就出现了提前。市场预期早已锚定联储将在2023年加息,但根据“taper——加息——缩表”的路径,市场预计联储将在释放taper信号之后再调整加息预期。此外,taper只是“宽松缩减”,加息预期的提前正式粉碎了部分市场者关于货币政策难以缩紧的“幻想”,表明了联储货币政策正常化的决心。

3) 实际上点阵图可信度有限,不能简单认为联储一定会在2023年加息两次。历史上看,点阵图从来不是对未来货币政策的准确预判。鲍威尔表示本次会议未就特定年份讨论加息,目前的点阵图并不能表示官方意志。这一变化的出现,核心意义是表明加息预期在不断提前。

4) Taper信号何时出现?我们在4月议息会议以来一直强调关注三季度内的信号,提示了三个时点,目前来看8月Jackson Hole全球央行年会可能性较大。就业仍然是目前决定联储是否释放taper信号的核心变量。根据就业的恢复情况,我们认为联储开启taper讨论前还需要看到至少两份较好的非农就业报告,预计联储沟通taper的时间点最早大概率会在8月的Jackson Hole全球央行年会或9月的FOMC会议。如果8月释放信号,那么真正的taper行为可能会在年底附近出现。

5) 利率走廊上修以应对流动性泛滥,并不意味着加息。4月报告中我们就提示了上调IOER和ON RRP利率的可能。IOER和ON RRP利率分别是美元利率走廊的上限和下限,上调IOER和ON RRP利率是为了在流动性泛滥的情况下,避免美元短期货币工具出现技术性负值。从历史上看,IOER利率和联邦基金目标利率的上限基本相当,上调后IOER利率为0.15%,仍低于0.25%的联邦基金利率上限10个BP。此外,基于对未来新增流动性投放的判断,我们认为ON RRP的用量峰值或出现在7月底,上限不超过1万亿美元。

6) 回到国内政策,短期货币政策不会因为海外预期变化出现调整。国内基本面尚不支持政策进一步趋紧,未来一段时间中美政策差大概率边际扩张,联储逐渐走向收紧,国内政策维持稳定。这个背后意味着汇率在三季度后,贬值压力出现提升。对于政策趋紧的可能,核心关注汇率快速贬值信号以及CPI通胀年底摸高的可能。

目录

正文

1. 疫苗接种带动经济向好,通胀预期大幅上修

6月17日,美联储发布6月FOMC声明,表示将维持联邦基金利率目标区间在0~0.25%和每月1200亿美元(800亿美元国债和400亿美元MBS)的资产购买计划不变。

经济方面,美联储将2021年经济增长预期从6.5%上调至7.0%,并在声明中多次表示了对于疫苗作用的肯定。此外,联储还将2023年经济增长预期从2.2%上调至2.4%,表达了对长期增长的信心。美联储对经济活动和就业的判断更为乐观,删除了部分对于疫情的担忧的措辞,并增加了对于疫苗推广的肯定(Progress on vaccinations has reduced the spread of COVID-19 in the United States)。

通胀方面,联储大幅上修了2021年的通胀预期,但基本维持2022年和2023年通胀预期不变,和“暂时性”通胀的论调保持一致。联储官员们对2021年PCE和核心PCE的中位数预测分别从3月的2.4%和2.2%大幅上调至3.4%和3.0%,但是对2022和2023年的通胀预期和3月时基本一致。在FOMC声明和鲍威尔的记者会上,都维持了对通胀是“暂时性”(transitory)的定义。鲍威尔还强调了木材、二手车等结构性因素对美国通胀数据的影响,认为这些因素会随时间发生改变。

就业方面,虽然4、5月非农就业数据连续低于预期,联储对失业率的预期和3月时还是保持了一致。鲍威尔在记者会上也对就业市场在夏天的复苏进行了乐观展望,显示出联储对就业的信心。

2. 加息预期提前大超市场预期,但2023年未必加息两次

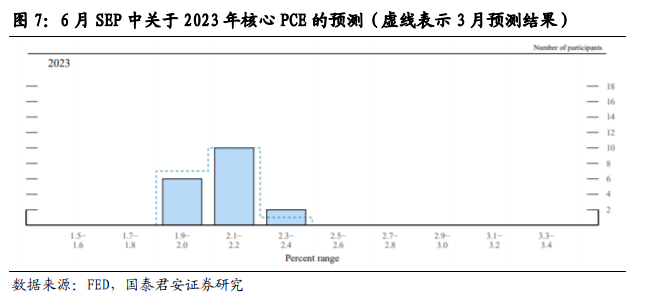

本次FOMC会议最超预期的无疑是会后发布的点阵图,其中显示联储官员首次加息的中性预期已经提前至2023年,并且是加息两次。更有两位激进的官员认为2023年合适的政策利率为1.625%,即在当前0.125%的基础上加息六次。

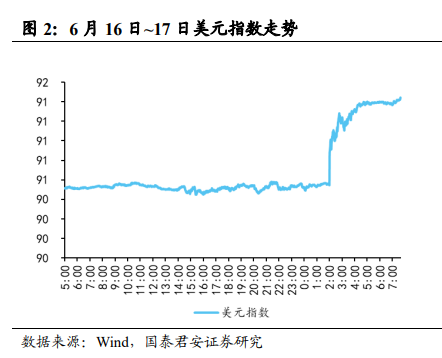

SEP公布后市场出现剧烈波动。6月16日道琼斯指数下跌0.77%,纳指下跌0.24%。美元和美债受对流动性更为敏感,截至北京时间6月17日早上7:40,美元指数涨幅接近1%,十年期美债收益率上行接近10个BP至1.59%。

2.1. 联储的加息预期和市场预期收敛,为何还引发了剧烈波动?

我们认为点阵图引发市场剧烈波动的核心原因是在还未释放taper信号时联储加息预期就出现了提前。市场预期早已锚定联储在2023年加息,但联储加息预期的提前早于taper信号的释放,这一点仍大超市场预期。虽然3月FOMC会议显示联储预计2024年之前不会加息,但根据纽约联储的调查,可以看到无论是一级交易商还是其他市场参与者,早已将首次加息预期锚定在了2023年。本次联储加息预期提前,实际上是实现了和市场预期的收敛。但关键是时间点大超市场预期。根据“taper——加息——缩表”的货币政策正常化路径,此前市场普遍认为,加息预期的提前应是在释放taper信号之后的事,也就是说在年底发生的概率较大。

此外,本次加息预期的提前,也意味着部分市场参与者关于货币政策难以缩紧的“幻想”正式破灭。随着联储资产表从疫情前的4万亿美元扩容到目前的近8万亿美元,部分市场参与者生产了流动性“盛宴”可能不会停下的错觉。虽然对联储taper的预期一致都在,但taper毕竟只是“宽松缩减”,而并非真正意义上的政策收紧。只要SEP的首次加息预期维持在飘忽不定的长期(long run),那么就可以继续幻想“晚宴永远不会结束”。本次SEP可以说是彻底击碎这种不切实际的幻想,表明了联储货币政策正常化的决心。

2.2. 2023年加息两次?未必!

点阵图仅代表个人观点,加息预期提前并非联储官方表态。FOMC在发布SEP时,始终强调预测仅代表联储官员的个人观点,2015年及此前的SEP的文件标题中甚至都写明了为个人预测(Individual Projections)。鲍威尔在记者会上的表示“现在讨论加息不合时宜,我们距离目标还很远”,并强调即本次会议未就特定年份讨论加息。我们认为在未经过充分讨论的情况下,点阵图显示的2023年加息并非代表联储官方意志。

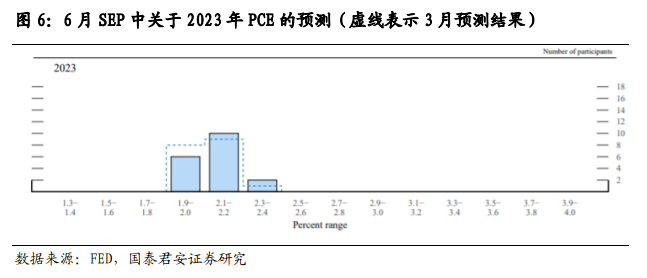

我们并未从SEP中找到足够有力的证据支持联储官员上调2023年的利率预期。虽然联储官员们对2021年PCE和核心PCE的中位数预测分别从3月的2.4%和2.2%大幅上调至3.4%和3.0%,但是对2023年核心PCE预测和3月保持了一致,PCE预测中位数从2.1%小幅上调至2.2%。如果联储官员认为通胀是不可持续的,那么2021年的通胀变化不足以引起2023年利率预期变化;如果通胀是可持续的,又难以解释为何本次FOMC对2023年的通胀预期和3月时基本保持一致。

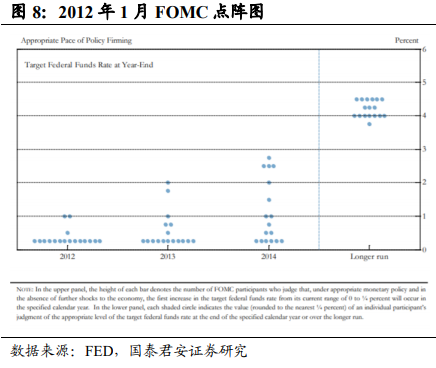

历史上看,点阵图从来不是对未来货币政策的准确预判。第一份点阵图诞生于2012年,可以看到当时联储官员的中位数预期是2014年加息两次,但实际上联储直到2015年12月才首次加息。即使把时间区间缩短,点阵图对年内货币政策的变动也无法准确预判。2015年6月的点阵图显示,联储官员们当时仍认为当年将加息两次。

3. Taper信号何时现影踪?最早在8月全球央行年会

联储宽松行为未到终点,但宽松削减的讨论在未来一段时间将构成政策主旋律。

Taper时点还未到,联储未来将基于实质性进展框架提前进行沟通。鲍威尔在记者会上表示现在还未到可以开始讨论taper的时点,同时表态会提前进行充分沟通。基于实质性进展框架,联储需要看到切实的数据(主要是就业)改善后,才可能开启taper的讨论。目前来看,4月和5月的非农就业均低于预期,尚未到开启taper讨论的合适时间点。

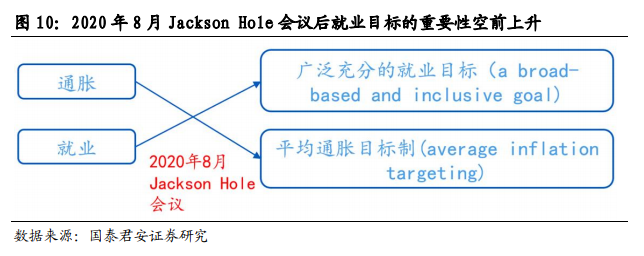

平均通胀目标制下,就业几乎是影响联储是否开启taper讨论的唯一变量。2020年8月Jackson Hole会议后,联储给就业目标增加了“广泛”和“充分”的标准,就业的重要性空前提升。而另一边,平均目标制下“暂时性”通胀很难引发货币政策响应。鲍威尔在新闻发布会上维持了通胀是“暂时性”的论调,也就意味着当前就业几乎是影响taper决定的唯一变量。

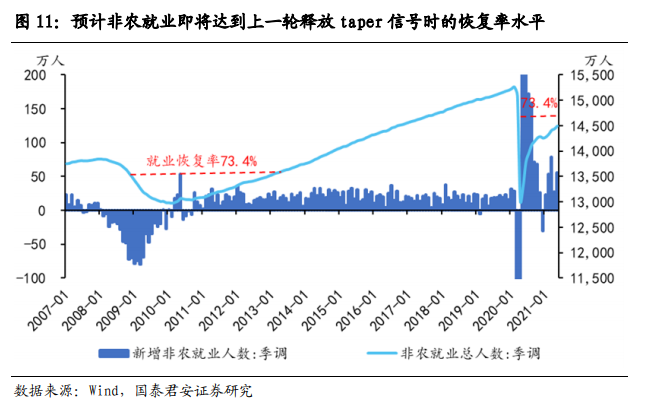

还需要2~3个月的时间,就业情况就能够恢复到2013年5月伯南克释放taper信号时候的水平。这里我们主要参考就业恢复率指标。就业恢复率是指危机期间损失的就业,有多少比例已经恢复了。伯南克2013年5月释放taper信号的时候,美国在金融危机期间损失的就业恢复了73.4%。而截至2021年5月,美国在新冠疫情期间损失的就业恢复了65.8%,大约还需要新增170万就业,就能达到73.4%的水平。考虑到5月新增非农就业55.9万人,且就业市场仍在改善过程中,我们预计将在2~3个月的时间里实现(具体可参考报告《意愿不足限制就业修复,警惕非农就业延迟“爆发”——美国5月非农就业数据点评(20210605)》。

最早在什么时候可能看到taper信号?8月Jackson Hole全球央行年会。从鲍威尔和联储理事沃勒等官员讲话来看,联储至少还需要两份比较好的就业报告才能决定是否讨论taper。到8月底的Jackson Hole会议时,联储将手握6月、7月两份就业报告,如果均显示就业恢复良好,且届时疫苗接种顺利,联储有足够的理由开启taper讨论。9月的FOMC会议也值得关注,此外我们也不完全排除联储在4季度释放taper信号的可能。

4. 利率走廊上修以应对流动性泛滥,并不意味着变相加息

IOER(超额存款准备金利率)和ON RRP(隔夜逆回购)上调符合我们的预期。FOMC宣布将IOER和ON RRP利率分别上调5个BP至0.15%和0.05%。我们在报告《QE tapering预期逐渐明朗,重点关注三季度——4月FOMC会议点评(20210429)》中明确提示了联储在6月上调IOER和ON RRP利率的可能。而5月以来ON RRP用量飙升,更是进一步坚定了我们的判断。

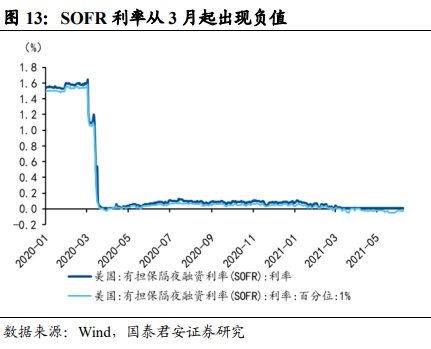

为什么要提高IOER和ON RRP利率?美元流动性泛滥,短期美元货币工具利率出现负值。IOER和ON RRP分别是美元利率走廊的上限和下限,上修利率走廊有望修复这种技术性“负利率”的状况。今年以来,美国财政部TGA账户开始快速压降“泄洪”,是导致美元流动性泛滥的最主要推手。截至6月9日,今年美联储资产负债表累计扩容5900亿美元,而财政部通过TGA账户“泄洪”释放流动性高达9400亿美元,联储和财政部联手投放流动性约1.5万亿美元,而2020年下半年实际有效流动性投放仅为2500亿美元。部分短期美元货币工具,比如有担保隔夜融资利率(SOFR),从3月起出现部分负值。

上调IOER和ON RRP利率是使其进入合理水平,并不意味着变相加息。从历史上看,IOER利率水平和联邦基金目标利率的上限基本相当,上调后IOER利率为0.15%,仍低于0.25%的联邦基金利率上限10个BP。因此上调IOER和ON RRP并不意味着变相加息。考虑到目前有效联邦基金利率(EFFR)为0.06%,比较接近联储设定的目标(0%~0.25%)的下限,上修利率走廊有望将EFFR抬升至目标利率区间的中枢水平。

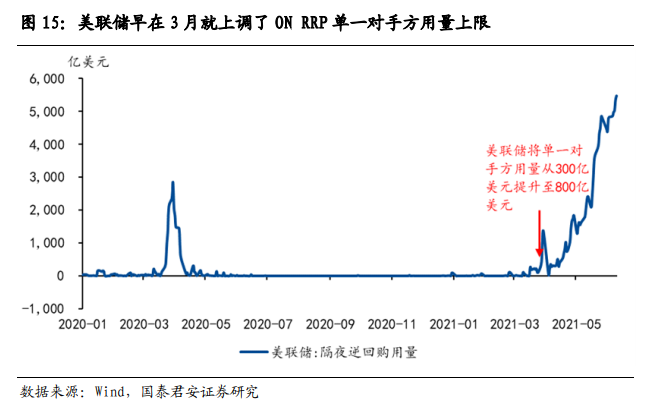

联储满意ON RRP运作,未来用量上限或在1万亿美元。鲍威尔在记者会上明确表示ON RRP“很好地发挥了作用”、“保护了利率下限”。美联储早在3月就将ON RRP单一对手方用量上限从300亿美元提升至800亿美元,而当时ON RRP的总量用量仅在300亿美元左右。联储提前上调ON RRP上限,正是以ON RRP为蓄水池,以应对近期泛滥的流动性。截至6月15日,ON RRP用量已连续5日突破5000亿美元。极端假设下,到7月底之前,所有财政部TGA账户和美联储投放的新增流动性均进入ON RRP,那么ON RRP的总用量将达到1万亿美元左右。