笔者认为传音控股是一家值得去关注的优秀公司,不过从估值上讲,传音当前1600亿上下的市值,对应未来五年,需要年均保持35%左右的业绩增速作为支撑。多少来看还是有些乐观,在当前杀估值的市场环境下并不具有多少优势。不过公司本身还是有着不少可圈可点的地方,因此前瞻覆盖是很有必要的。

01

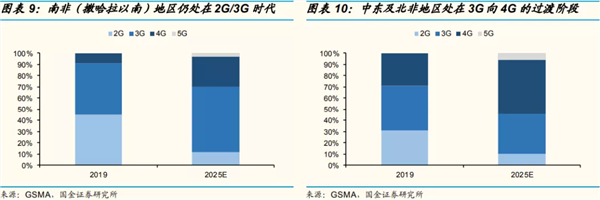

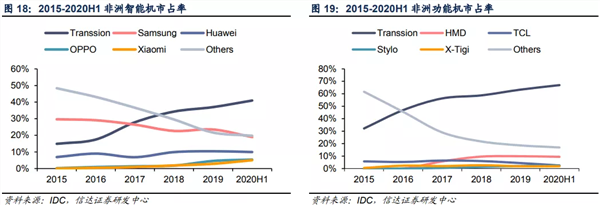

智能升级大势所趋,非洲手机市场绝对龙头,市占率超50%

02

“非洲之王”壁垒:解决用户痛点为基石,庞大的渠道优势

03

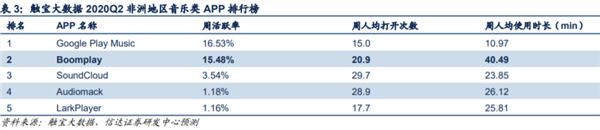

进军移动互联网生态,7款软件月活超千万

传音控股: 手机界的“非洲之王”

笔者认为传音控股是一家值得去关注的优秀公司,不过从估值上讲,传音当前1600亿上下的市值,对应未来五年,需要年均保持35%左右的业绩增速作为支撑。多少来看还是有些乐观,在当前杀估值的市场环境下并不具有多少优势。不过公司本身还是有着不少可圈可点的地方,因此前瞻覆盖是很有必要的。

01

智能升级大势所趋,非洲手机市场绝对龙头,市占率超50%

02

“非洲之王”壁垒:解决用户痛点为基石,庞大的渠道优势

03

进军移动互联网生态,7款软件月活超千万