股债双牛格局确立

发布于2021-05-25 17:22:09

周二债券行情再次颠簸,早盘10Y国债活跃券上行1.75bp,尾盘利率迅速下行并突破盘踞多日的3.08%。股市大涨,大金融板块爆发,券商股持续拉升,白酒股带动消费板块走强,沪深创三大指数分别上涨2.40%/2.34%/2.75%,北向资金净买入217.23亿元,超越2019年11月26日创造的214.3亿元,刷新历史新高,A股突破上行的格局进一步确立。

如何理解近期股市的强劲表现?我们认为,在决定股价的因子中,经济动能见顶、下半年基本面平稳回落基本已经是市场共识,因此基本面并未构成关键增量,可以从无风险利率的视角来理解,DDM模型分母端“无风险利率”,实际就是投资者参与股市的机会成本。作为投资者内心广泛认可的“无风险利率”,10年国债利率自春节后累计下行近20bp,但“熊市反弹”思维仍是过去一段时间的主流,A股震荡格局并未出现突破迹象。如果投资者认为债市上涨行情只是暂时的、无风险利率还会回升,那么利率下行就很难直接作用在风险资产的估值抬升上。

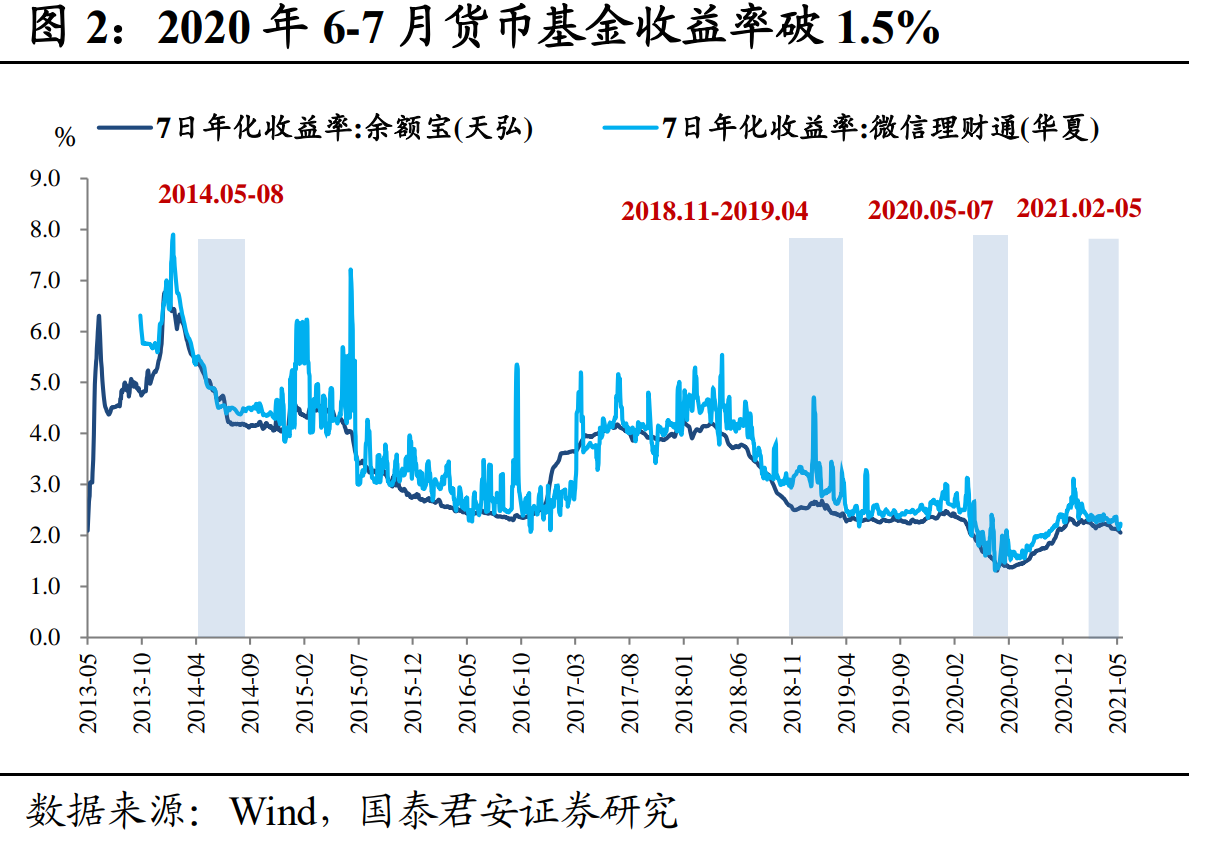

反观当下,中美10Y国债利率“下行预期”加强,纳指和A股强势反弹,说明“无风险利率预期”下行的观点已经得到广泛认可,投资者“心中的无风险利率”持续下行,才能推动权益市场持续修复,“无风险利率预期”比“无风险利率”本身更加关键。类比2020年6-7月股票行情,投资者心中的无风险利率(理财、货基收益率)持续下降,货币基金收益率破1.5%,买股票的机会成本大幅下降,部分抱团资金切换至低估值板块成为行情发动者,增量资金持续进场强化了低估值板块的“一波流”上涨行情,形成了“低估值板块上涨—上证综指上涨—经济复苏预期强化—债市下跌—净值型理财亏钱—投资者心中的无风险利率下行—低估值板块上涨”的逻辑闭环。

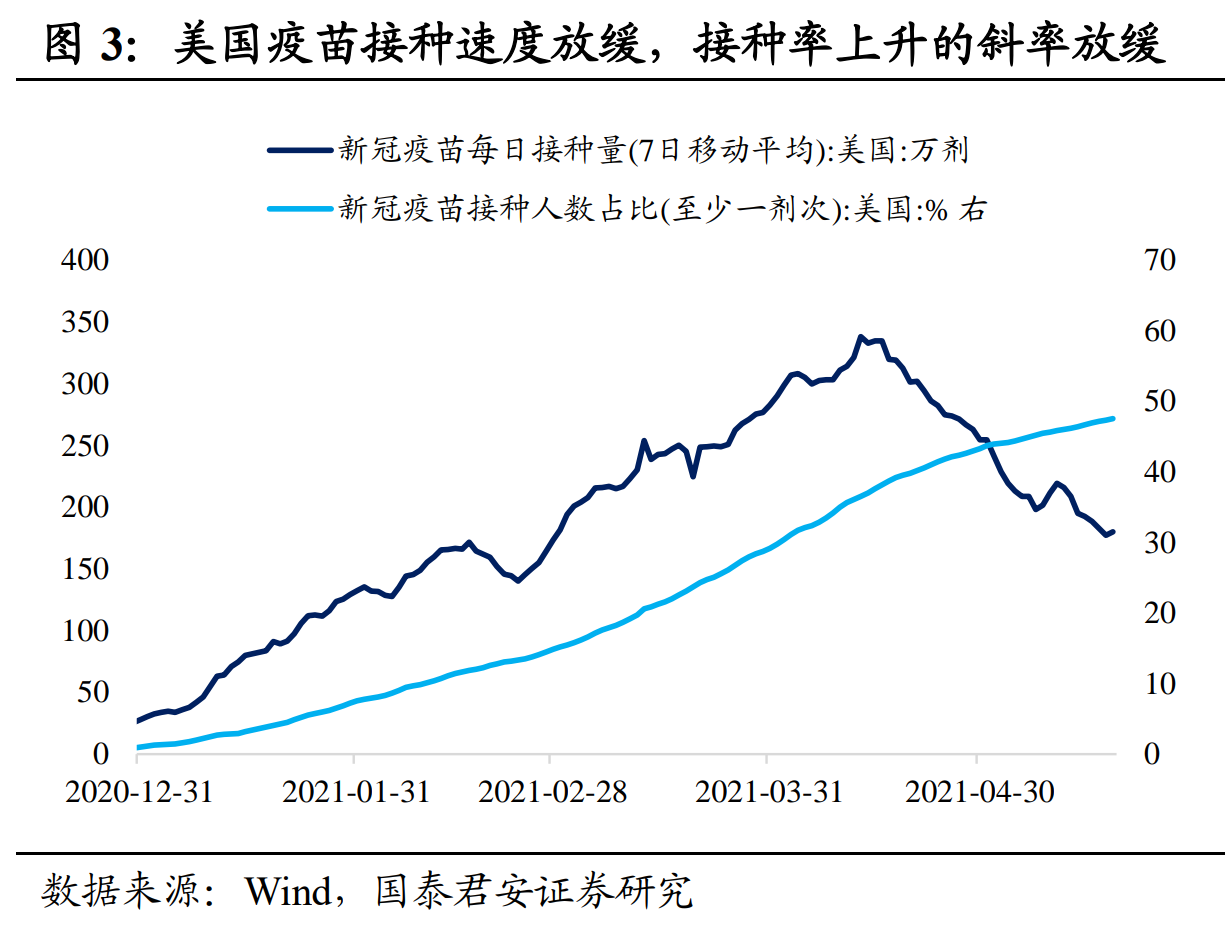

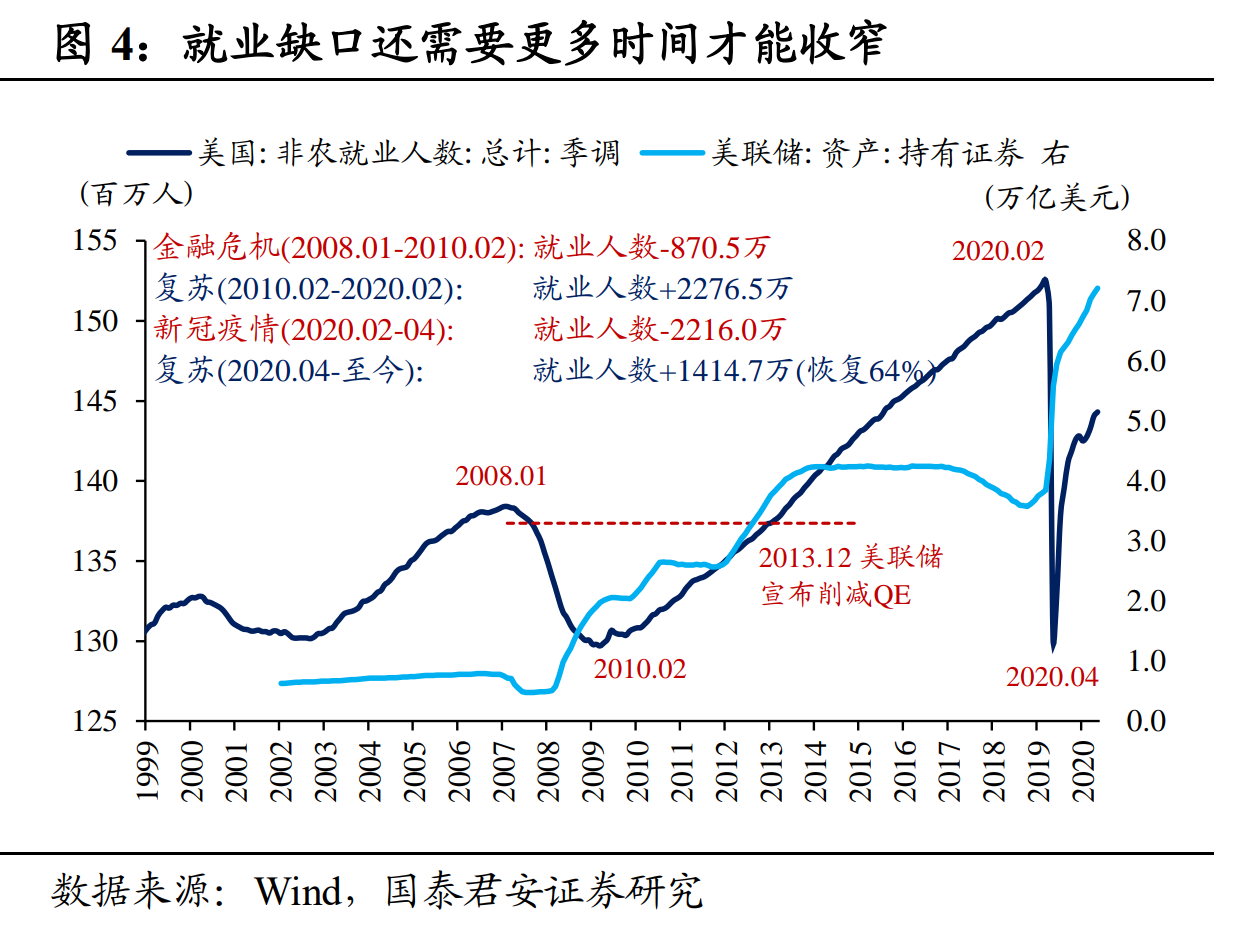

继续重申,我们看股债双牛。债市方面,通胀预期见顶,多部门出台政策做好大宗商品“保供稳价”,通胀“最危险”的时候已经过去,而资金面长期平稳的预期较为明确,国内债市处于“小牛市”的判断越来越受认可,参考一轮“小牛市”10年国债利率平均下行50bp的规律,10年国债利率第一目标位3.0%不会是本轮行情的终点,下一阶段我们看10年国债2.8%。股市方面,国内10Y国债利率下行预期强化,投资股票的机会成本下降,增量资金流入股市,对股票估值尤其是中长期有确定性优势的核心资产极为有利,只要投资者心里的“无风险利率预期”还能持续下行,股市上涨行情就不会结束。比照海外,美债利率预期下行亦推动美股创新高,10年美债利率1.75%可能就是年内顶部,后续存在超预期下行的可能。本轮美联储货币政策盯的不是通胀,而是疫苗接种率和就业,随着美国疫苗接种率上升斜率放缓,美国实现群体免疫速度慢于预期,而财政补贴计划导致中低收入人群就业意愿不强,就业改善速度慢于预期,紧缩的逻辑支撑被弱化,这些都会制约美联储过早收紧流动性,我们相信后续会有越来越多的机构认可这一逻辑,美债利率下行预期也将继续带动美股走高。

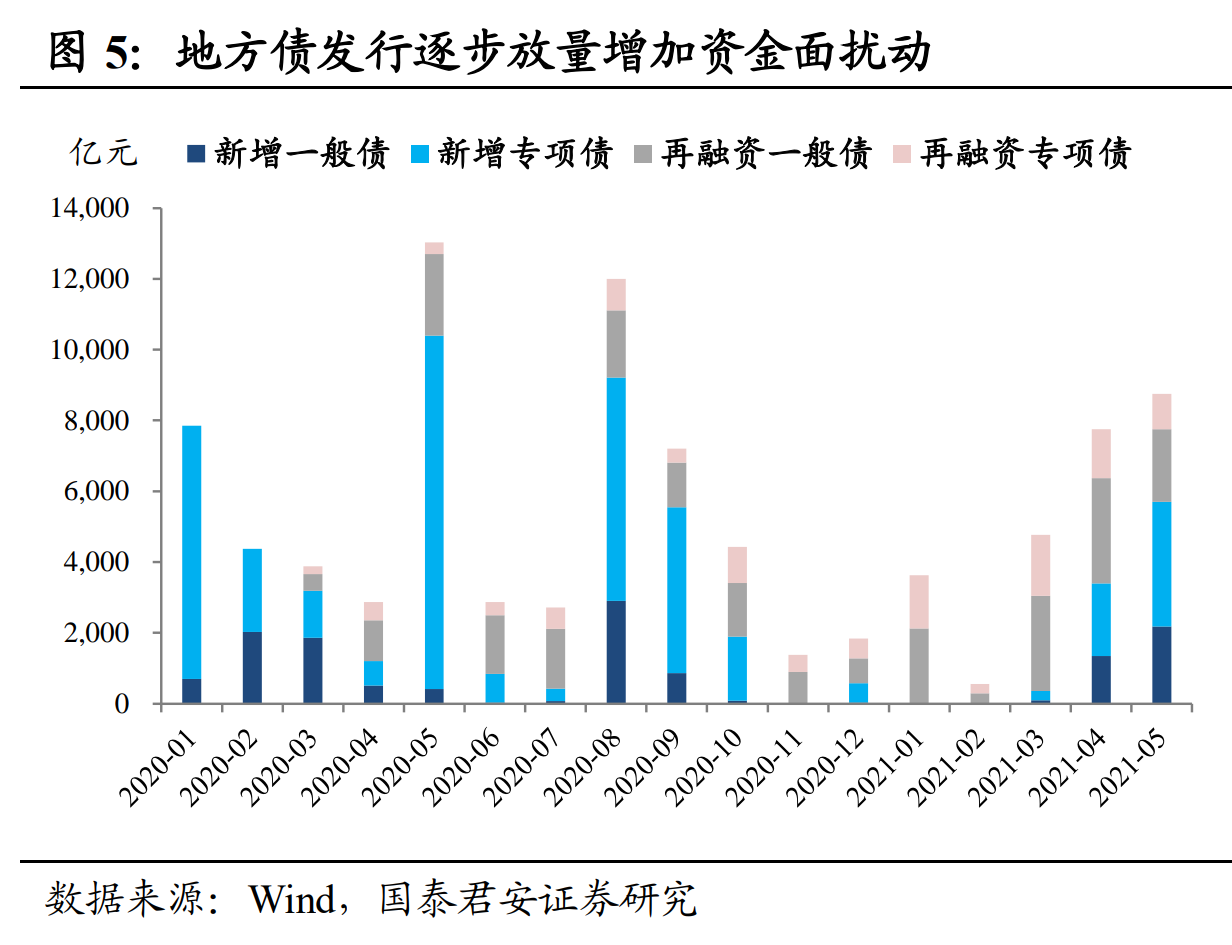

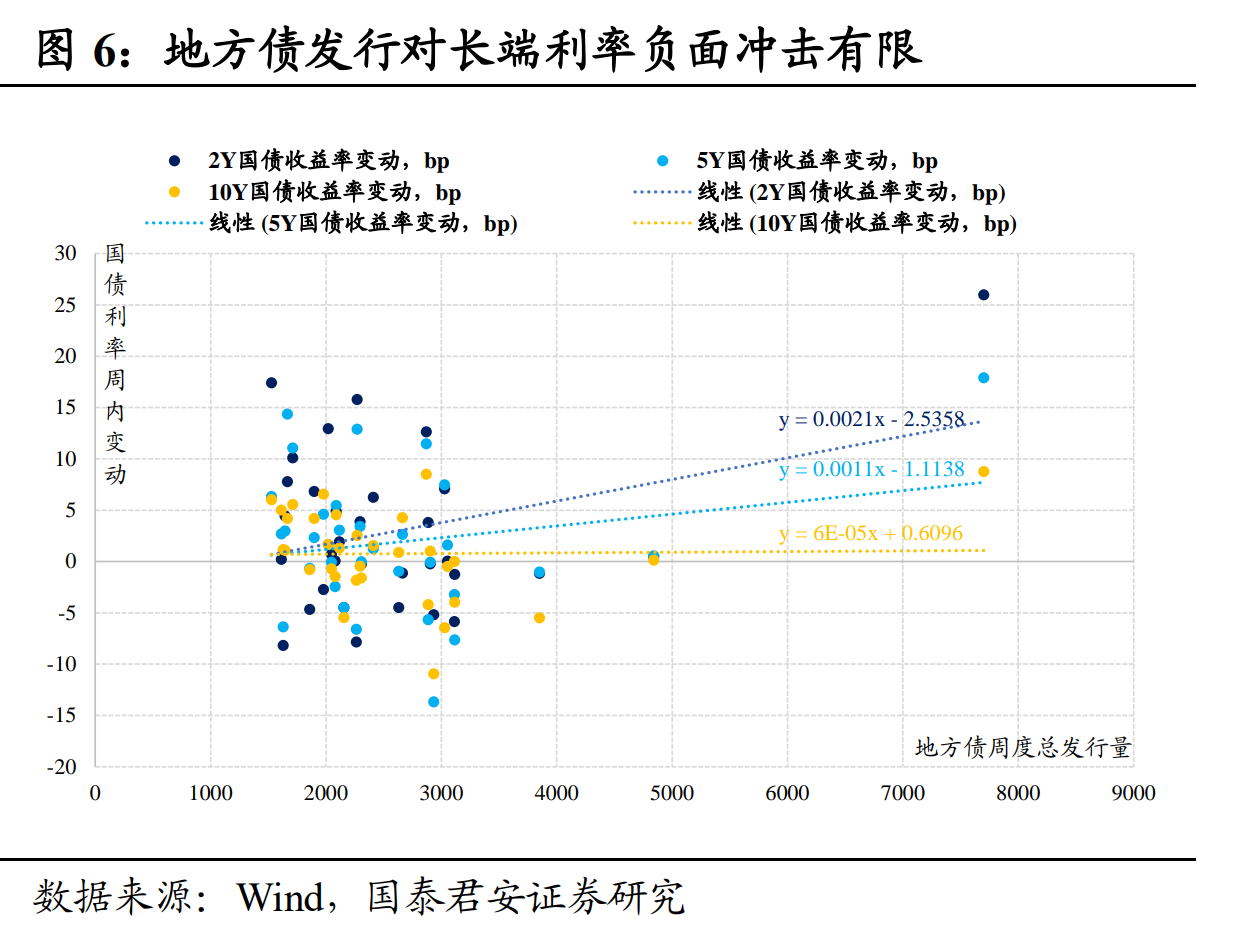

此外,我们认为长端利率对地方债放量担忧已基本免疫,供给压力不及预期反而缓释无风险利率上行压力。一般来说地方债发行主要通过两个层面影响利率:①地方债发行后形成财政存款,对M2形成反向拖累,造成资金面边际收紧,压制加杠杆、滚隔夜空间,对短端利率影响更大;②地方债大量发行吸引银行等配置机构加大一级市场买入量,“挤出”二级市场存量资金,对长短端利率都会形成影响。

通过历史经验归纳发现:①地方债放量对长端利率影响有限;②利率上行需要伴随央行的主动收紧。2019年至今共33周出现地方债发行总量超过1500亿元的情况,期间2Y/5Y/10Y国债利率平均上行2.9bp/1.84bp/0.76bp,期限由短到长,地方债放量的影响边际递减;此外,央行明确表示“为地方债发行提供良好的流动性环境”,客观上并不存在主动收紧流动性的条件,地方债放量对利率尤其是长端利率的冲击就不会很大。

综上所述,美国疫苗接种和就业恢复不及预期,货币收紧担忧消退,美债利率下行预期强化,国内通胀警报基本解除,在资金面长期稳定的预期下,中债利率下行仍有较大想象空间;长端利率继续下行,国内债市牛市预期发酵,对应投资者心中的无风险利率预期下行,买入股票的机会成本下降,那么具备确定性优势的股票还会继续提估值,因此下一个阶段可能是股债双牛的格局。(完)