假日期间,老美再度出手对我们加征关税的消息,一度引发圈友们的热议。那么关税影响的程度到底几何?什么样的行业抗关税更具韧性?

今天的文章我们就一起来看一看机构最新的研报观点。

以下为概况内容

华泰证券在研报的开始,首先回顾了特朗普第一任期的贸易摩擦的额情况。

大致情况可分为:

·中国依赖度越低的商品,加税概率和幅度越大;

·相比于资本品与消费品,中间品的关税税率更高;

·部分与美国自身企业利益关联较高的商品未被加税,主要是消费电子产品(如手机、电脑、游戏机等)、家电(如微波炉、风扇等)。

所以,结合此前摩擦的经验,华泰判断此次:

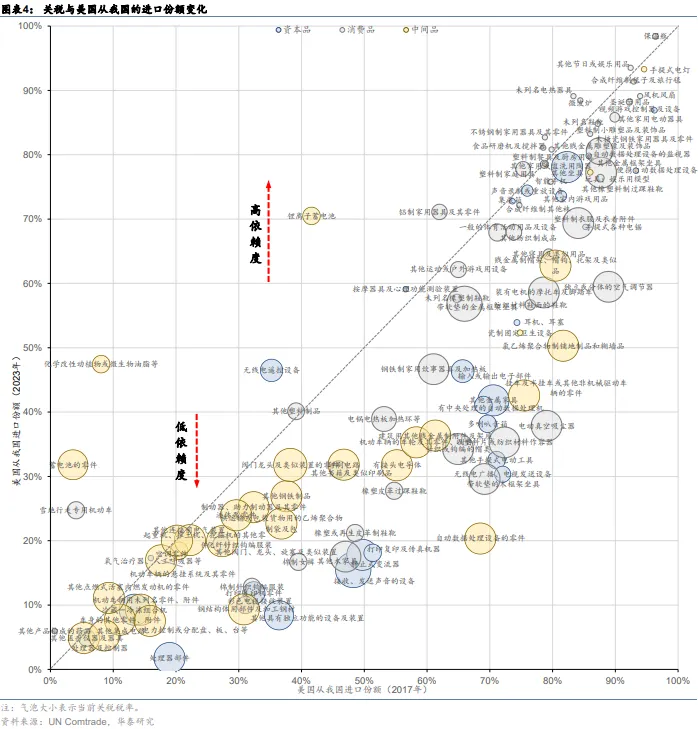

1.美国对我国依赖度较低产品提高关税幅度较高,低依赖度意味着提高关税对美国自身产业链和通胀的影响相对可控。

尤其是其中的中间品。这些产品最终的关税税率可能相对较高,我们的议价能力也相对低一些。

比较典型的包括:部分电子零部件(处理器及控制器、集成电路、印刷电路、自动数据处理设备的零件)、部分汽车零部件(液体泵零件、内燃发动机零件、车辆悬挂系统、车轮)。

部分机械部件(阀门龙头、连接用电气装置、有接头电导体)、纺织服装(棉制针织钩编服装、棉制女裤、化纤针织钩编服装、橡塑皮革制鞋靴)、部分家具家居用品(木制坐具、手提式电动工具、真空吸尘器)等。

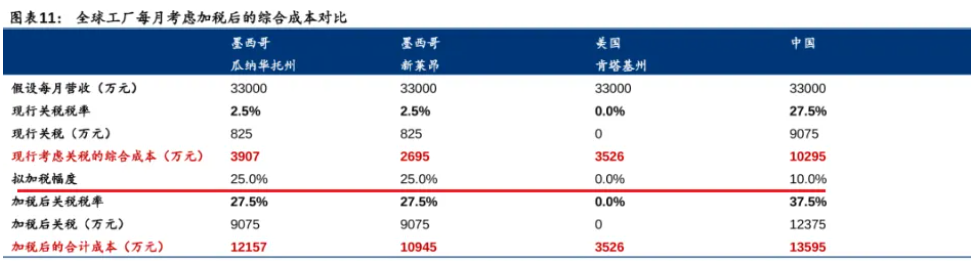

不过这里,华泰也提到,中长期来看,或推进形成中国-第三国-美国的供应链条。例如从现状看,已有较多的中国汽零厂商在墨西哥投资布局产能,但是整体规模不大,仍处于产能爬坡阶段。

虽然短期内关税提升后,成本压力提升,但后续仍可通过“下游谈关税分担”,“产能利用率提升”等方法实现盈利。

(研报综合测算加征关税后,汽零厂商全球竞争力表现)

2.加征关税还有降低产业链过度依赖等目标。美国优先、产业链回流等方向上更为明确。高依赖度商品也承担了部分关税风险,主要有三个部分:

(1)像于部分依赖度较高、但整体进口总额不高的消费品,与美国产业链回流和分散化相关,亦会承担相对较高的关税负担。

比如小额电子产品(耳机)、家居产品(塑料制用具、铝制器具、厨房用具)、部分家具(木制坐具、金属家具)等

(2)而像一些依赖度仍然较高、且进口规模相对较大的消费品。比如手机、电脑、游戏机等消费电子产品和家用电器等。

考虑到对通胀的影响、美国企业的利益和话语权,关税负担水平维持较低水平,且存在谈判空间。

(3)而像部分依赖度较高且事关安全的领域,如战略性和高科技行业,关税博弈相对激烈。如新能源、电信设备、半导体、海事、物流、造船业等重点领域。

一方面,这些领域以资本品和中间品居多,对美国通胀的影响不算直接,面临一定的关税负担。

但另一方面,从议价能力的角度,这部分产品中国具有一定的产业链优势,抗关税能力较强。

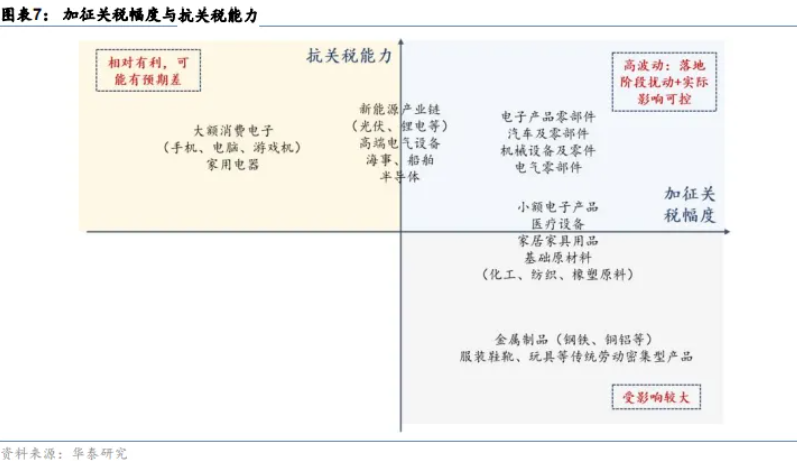

总体来看,华泰认为目前10%的关税幅度在市场预期之内,实际影响可能相对可控。但市场仍担忧后续的不确定性,扰动可能继续存在,但也依然存有预期差机会。

结合关税影响和抗关税能力来看,研报认为抗关税能力较强的行业,有例如消费电子、家用电器等方面。而新能源产业、传播、汽车零部件等,则影响相对可控;而化工、有色原材料、纺服等则影响相对较大。

PS:本文仅为数据分享,不做投资建议。

参考华泰证券研报:

《加征关税对汽车影响几何》

《从结构角度评估关税影响》