现在说到猪肉,大家脑中第一个浮现的形容词就是“贵”,猪肉涨价这个事儿已经说了一年多了,而今价格仍然是不便宜,随便买块肉至少都得百八十块。

今天她姐一打开微博热搜就看到猪猪第一季度又又又又又涨价了:

猪肉大幅涨价以来,她姐估计猪猪内心也都很诧异:我也没有想到我会有这么高身价的时候。

那么,猪肉是怎么贵起来的?后面还会涨吗?什么时候能恢复“正常价”?以及,猪肉涨价这事儿的背后有没有投资机会呢?

我们到底还能不能酣畅淋漓的大口啃排骨了?

下面她姐就来和大家逐个聊一聊。

近两年的猪肉价格为何一涨再涨?

物价上涨大家恐怕已经习以为常了,可近两年的猪肉价格却涨得有些过于离谱了。

据统计,猪肉批发价从2018年下半年的不到10元/斤,涨到如今近35元/斤,已经3倍有余了。

究其涨价背后的原因,主要有三:

(一)内在原因:逃不过的猪周期。

大家应该都知道经济周期,其实猪肉同样具有周期性。

在好规划去年5月的推文《这一次,猪终于靠自己飞了起来》中,就详细阐述了关于猪周期的逻辑。

“猪周期”是生猪生产和猪肉销售过程中的价格周期性波动。

“猪周期”的轮动简单来说,就是在猪肉价格景气时,养殖户为了追逐利润,增加能繁母猪和生猪供给,供给量上涨到一定程度就会造成肉价下跌;

而后养殖户在发觉价格下降后,又会减少供给,当供给量降到一定程度后,肉价又重新上涨。

一轮完整的猪周期历时一般3-4年,同时在一年中受节假日和气候影响,猪肉价格也会呈现出小周期性的波动。

自2006年以来,国内共经历了四轮“猪周期”(见上图),2018年下半年恰好是第四轮猪周期的起点,所以在之后的一年多时间里,猪肉价格上涨实属必然。

根据历史数据,前三轮猪周期平均历时4年左右,期间最高涨幅分别为132.6%、98%和76.6%。

而此次猪价涨幅远高于前三次,这就归结于下面的自然原因和政策因素了。

(二)自然原因:非洲猪瘟肆虐。

本来猪肉价格就处于上行周期阶段,结果还遇上猪瘟这个天敌。

2018年8月份,非洲猪瘟出现在了国内部分省份。这个非洲猪瘟的传染性和致死率非常高,可以说猪圈里只要有一只猪患病,其他猪也毫无悬念被“团灭”。

并且,目前非洲猪瘟并无有效的治疗药物和疫苗,一旦养殖户发现有病猪存在,只能整体扑杀来控制传染范围,虽然听起来有些残忍,但这是当前不得而为之的唯一可行措施。

据农业部统计,2019年全国因非洲猪瘟扑杀的生猪数量高达近120万头。

当然,实际数量肯定会大于这个数字,一方面是存在一定的统计误差,另一方面是,即便是猪圈里没发现疫情,有些养殖户为了保全合格生猪出产量,可能会提前屠宰一些健康生猪。

这就直接导致了猪肉供给量出现超出周期本身的更大幅下降,并且由于种猪和仔猪也大量“阵亡”,后续很长一段时间的生猪供应都会存在短缺问题。

(三)政策因素:环保政策出清了大量中小养殖户。

除了上述两大原因外,还有一个背景因素,就是环保政策的加码。自2015年以来,国家环保政策的推行力度加强,这其中就涉及到对中小养猪户的出清。

对田园生活有点了解的朋友可能知道,由于猪猪们自身独特的生活习性,和养鸡鸭、牛羊之类的相比,养猪可以算是养殖中比较脏的了。

于是各地在抓环保的时候,也关停了大量不符合环保要求的中小养猪户。

所谓“中小”养殖户,按规定就是养殖数量<500头的养猪户。

可是对于咱们国家来说,大部分养猪的都是散户,家里能养个几十头猪就了不得了,中小养殖户数占比高达99.4%。

这样一来,大量中小养殖户被“关张”,加上他们的复养能力低,也导致近两年的猪肉供给严重不足。

看到这,各位细心的课代表们应该发现了,以上三大原因都直接导致了同一个结果,就是猪肉供给的严重下滑。

但价格是受到供需两端共同影响的,那需求呢?

很可惜,真没啥变化。对于咱们国内餐桌来说,猪肉的需求还是很刚性的。

大家摸着自己的良心说,有什么能代替红烧肉酱肘子糖醋小排在你心中的地位吗?显然没有。

所以说,在需求变化不大、供给却跳水下跌的情况下,猪肉价格自然是如窜天猴一般,一飞冲天了。

猪肉还会涨吗?什么时候能跌回去呢?

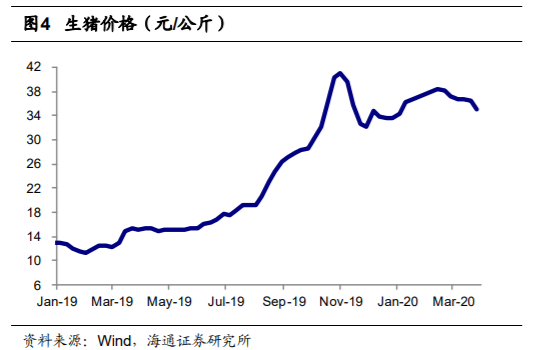

从今年一季度的新闻报道和菜市场草根调研的数据来看,目前的猪肉价格稍微友好了一点。

在去年年底回落后,受春节销量影响在1-2月逐渐走高,3月份缓慢回落,但仍保持在34 元/公斤以上的水平。

不过,年底降价的最主要原因之一是政府调控,为了让大家过个好年,在春节期间投放了一大批冷冻肉,直接缓解了市场供给不足的问题。

而后又受到新冠疫情对外出用餐消费等行业的冲击,一定程度减弱了猪肉需求。

可从供给源头的养殖户情况看,不足的现状仍无法短期改变,因为现在养猪是越来越难了。

一来,猪妈妈们的出产量下降。这里涉及一些养殖的专业知识,现在能繁母猪中大多是三元猪,相较于二元猪,它们只能生产2-3胎,产仔量低了很多。

二来,由于母猪产能下降,仔猪身价也就跟着涨。对于直接买仔猪来育肥的养殖户来说,成本增加导致补栏困难。

三来,非洲猪瘟依然在,随着温度逐渐升高可能会出现新一轮传播,一旦大面积患病出现,仍然只能用扑杀的土法子来应对。

如此看来,难道猪肉就要这么一直涨下去吗?

当然也不会,猪猪们总会长大,后续存栏母猪和仔猪数量肯定会逐步“回血”,加上养殖技术越来越专业化,生猪存活率也会上升。

同时,参照前三轮猪周期运行情况看,上行周期普遍在2-3年之内,因此预计今年下半年猪价会逐步恢复到一个正常水平。

另外还有一点不能忽略,就是年底的季节性小周期反弹。

所以中性预估下,在2020年上半年,猪价很可能会持续高位震荡,甚至创新高。

到了下半年,猪价会有所回落,但年底随着需求上涨,可能还会有一个价格的小幅起跳。

猪肉涨价背后,咱们投资有利可图吗?

说完消费,咱们再来说说投资。

最直接的投资标的就是A股中的猪肉板块,那么如何判断分析产业内上市公司的质地和发展前景呢?

首先,大家要有一个观念转变,就是如今的养猪行业已经不是普通农户的行当了。

而是一门重资产、重资源、重技术、重人力、高门槛、融合多个学科技术的复杂生意。

再来就是,在非洲猪瘟未能解决,并且猪价已经位于历史高点的大环境下,除了参看生猪产业特有的头均市值指标外(注:关于“头均市值”的解析,详见好规划历史文章《这一次,猪终于靠自己飞了起来》),大家更应当关注一些公司的长期发展能力。

只有掌握核心能力的头部公司,即具备充足的母猪+固定资产+合理的产能布局+防控水平+管理水平的养殖企业,才能从此轮行业转型中脱颖而出。

另外,对于股票 投资来说,还有一个非常关键的因素,就是预期。

下面我以近期正邦科技的股价走势来举个例子:

公司在4月11日发布了2020年一季度业绩预告显示,公司盈利为8.5-10亿,上年同期是亏损4.1亿。

也就是此次成绩单是扭亏为盈的,按道理股价应该涨对不对?

可实际上,在公布后的下一个交易日,正邦居然跌停了,这是为何呢?

因为业绩不达预期,市场之前普遍对它的预期是约20亿的利润,可公布出来只有一半,这个预期差直接对股价形成利空。

再加上资本市场对实体价格是提前反应的。

即便猪价一时半会不会跌,但后市下跌回调的预期也会在提前反应在股价中,因此大家对猪肉板块还是存在一定谨慎性的。

总体来说,股票 投资的风险比较大,需要考虑的因素也非常多。

对于风险承受能力一般或是对行业和公司研究不清楚的人不建议参与,更不要盲目跟风买入。

不然亏掉的数目可远不止一两顿肉钱。