目录

一、引言

二、上证指数点数形成的机制

2.1股票价格指数的定义

2.2上证指数的编制方法

2.3上证指数计算时的细节

三、投资者对上证指数的误区

3.1有没有“定海神针”

3.2行业分布均衡吗

四、海内外其他常用指数

4.1深圳成指

4.2创业板指数

4.3道琼斯指数

4.4纳斯达克指数

4.5标普500指数

4.6恒生指数

五、结语

一、引言

十年的时光,足以改变一切:破旧的城中村变为高楼大厦,襁褓中的婴儿成长为懂事的少年,移栽的树苗长成粗壮的行道树,校园的欢笑被繁忙的工作代替,翻盖的手机被移动互联网时代的华为苹果代替,而A股的指数绕了几个圈却依然徘徊在原地。上证指数十年“上浮零”,这是过去十年投资者真实经历的痛楚,人有悲欢离合,月有阴晴圆缺,此事古难全。众多投资者对此抱怨不已,将投资的失利归咎于指数长期低迷,上证指数也因此成为了中国人谈笑嘲讽的对象。

上证指数为什么会长期不涨?很多投资者都有自己的观点和理解,有人认为是中国股市庄家经常收割韭菜导致的,有人认为是上市公司整体质量太差,也有人认为股票本来就是赌场,不涨是正常的,还有人根据技术分析认为上证指数K线图上充满了各种阻力位,却很少有人去深入研究上证指数的编制方法,从数学的角度去理解这个问题。

现在市场上讨论上证指数走势的投资者非常多,不论是券商、基金公司还是散户,都会密切关注上证指数的走势,并以此作为很多投资的依据。但市场上真正深入理解指数走势计算方法的投资者却非常少,这使得很多讨论只能停留在指数点位表面。事实上,我们发现,当前的上证指数与十年前的上证指数在成分股权重和行业组成上已经发生了很多重要的变化,只有从指数编制方法出发,理解指数的计算方法,投资者才能理解这些深刻的变化,这种变化是长远的,足以影响指数未来十年的走势。

二、上证指数点数的形成机制

2.1股票价格指数的定义

股票价格指数是由金融服务机构或证券交易所编制的供投资者参考的表明股票市场行情变动的一种指示数字。由于市场中股票的价格存在波动,投资者必定会面对股票市场价格变动的风险。对于具体的某一只股票价格的变化,投资者尚可把握,然而对于股票市场中的众多股票价格的变动,想要全部掌握,既费时又费力。为了适应这种情况和需要,一些金融服务机构就利用自己的业务知识和熟悉市场的优势,编制出股票价格指数,公开发布,作为市场价格变动的指标。股票价格指数反映股票市场中股票价格变动的总体水平,是分析、预测发展趋势进而决定投资行为的主要依据。

股票价格指数可以分为综合指数和成分指数。综合指数是一种在计算股票价格指数时把一个证券交易所上市交易的全部股票市场价格的涨跌都计算在其中的指数;而成份指数是一种在计算股票价格指数时只选取部分股票作为其成份股,并将全部样本股市场价格的涨跌计算在内的指数。上证指数包含了在上交所上市的全部个股,属于综合指数。

2.2上证指数的编制方法

上海证券交易所综合股价指数(简称上证指数或上证综指),代号000001,是反应挂牌股票总体走势的统计指标,由上海证券交易所上市的全部股票组成样本股,包括A股和B股,指数以总股本加权计算,采用派氏加权法编制而成的股价指标。该指数以1990年12月19日为基日,以100点为基点,自1991年7月15日起正式发布。上证指数是我国股票市场中运用最广的指数,不论是老百姓还是业内人士,在分析股市涨跌时习惯上多以该指数为参照指标,投资者口中的“大盘”即是上证指数。上证指数发布二十多年来,其己成为我国股票市场的风向标。

上证综合指数以符合条件的全部上交所上市股票的总市值加权法计算,计算公式为:

报告期指数=(报告期成份股的总市值/基期总市值)×基期指数

其中,总市值= Σ(股价×发行股数)

从上述公式中可以看出,上证指数成分股的权重事实上每天都在变化,通过成分股当前股价计算出的总市值除以前一交易日收盘价计算出的总市值,再乘以前一交易日的指数点数,得出当前指数点数。例如T-1日总市值30万亿,上证指数2800点,而T日总市值30.3万亿,据此得出当前指数为(30.3/30)×2800=2828点。

为保证指数的连续性,当样本股名单发生变化、样本股的股本结构发生变化或样本股的市值出现非交易因素的变动时,上证指数将进行修正。修正后的总市值=修正前的总市值+新增(减)总市值。例如上交所上市公司于T日共增发了0.1万亿元的新股,T-1日总市值30万亿,上证指数2800点,而T日总市值30.3万亿。在计算时并不需要调整T-1日2800点指数,而在计算T日指数时,要将原有分母总市值30万亿调整为30.1万亿,据此得出当前指数为(30.3/30.1)×2800=2818.6点。

凡是股本变动(如增发新股、配股上市、送股)和样本股调整(如停牌、新股上市、退市),都需要进行指数修正。

2.3上证指数计算时的细节

除了要理解上述基本计算公式外,这里还有以下几个细节需要注意:

(1)需要剔除H股。上证指数在计算的时候所采用的总市值,包括了A股和B股,但需要剔除H股。例如工商银行在A股和H股两地上市,当前工商银行总市值1.76万亿元,在上证指数编制的过程中,按照规定需要扣除港股0.4万亿元的部分,以1.36万亿元进行计算。

(2)不考虑深市个股。上证指数只考虑在上交所上市的A股和B股,不考虑深交所的所有股票。当前A股总市值62万亿,上证指数所覆盖的公司占到37万亿,占比60%左右。

(3)分红派息指数会回落。凡有样本股除息(分红派息),指数不予修正,任其自然回落。指数与个股在分红派息上的调整存在差异,个股在分红派息后会进行除权,这样在指数权重中占比较大的公司除息日,尤其是股息率较高的银行股除息日,会发现上证指数在个股不跌的情况下跳空低开。每年由于分红回落原因,上证指数自然回落2%左右。

表:上证指数2011年至今现金分红情况

(4)送股对指数无影响。凡有样本股送股或配股,在样本股的除权基准日前修正指数,按照新的股本与市值计算样本股调整市值。修正后调整市值 = 除权报价×除权后的调整股本数+修正前调整市值(不含除权股票)。所以,对于送股,指数和个股的调整方法是一致的,没有差异,不会影响指数。

(5)新股上市的影响。新发行股票于上市第十一个交易日开始计入上证综合指数,在市场环境正常的情况下,新股上后连续涨停板通常都在十个以内,大部分新股总市值很小,总市值较大的个股上市后连续涨停板更少,短期看不会因为一二级市场价差而推升指数。但是从较长一段时间来看,新股上市时通常会引来市场短线炒作资金,股票流动性非常好,情绪异常亢奋,往往是交易价值很高的时期。后期随着市场逐渐冷静,股价缓慢理性回归,往往会在上市冲高后的半年到一年里出现缓慢阴跌走势。同时,部分公司出于上市业绩冲刺的目的,在上市前利润增速很快,上市后业绩出现停滞甚至变脸,使得个股遭遇抛售。因此,新计入指数的上市新股通常对指数有一定的压制作用。

(6)退市股的处理。当成份公司暂停在上市或退市时,自暂停上市或退市之日起,将其从指数样本中剔除。暂停上市的公司恢复上市时,于恢复上市第二个交易日起计入指数。当公司宣布进入退市整理板的同时,相应个股要从上证指数中剔除,所以当我们看到个股在退市整理板中连续跌停的时候,实际上已经不影响指数了。

三、投资者对上证指数的误区

3.1有没有“定海神针”

由于指数与大部分个股走势存在较强的正相关性,投资者经常会发现上证指数与其权重股走势在一定时期内较为一致。部分投资者认为,部分权重股在上证指数中的占比过高,少数股票的走势绑架了指数,使得指数无法全面反应整个A股市场的表现。对于这个问题的理解,还是要回到数学本身,以数据来说明有没有少数个股对指数的影响过大。

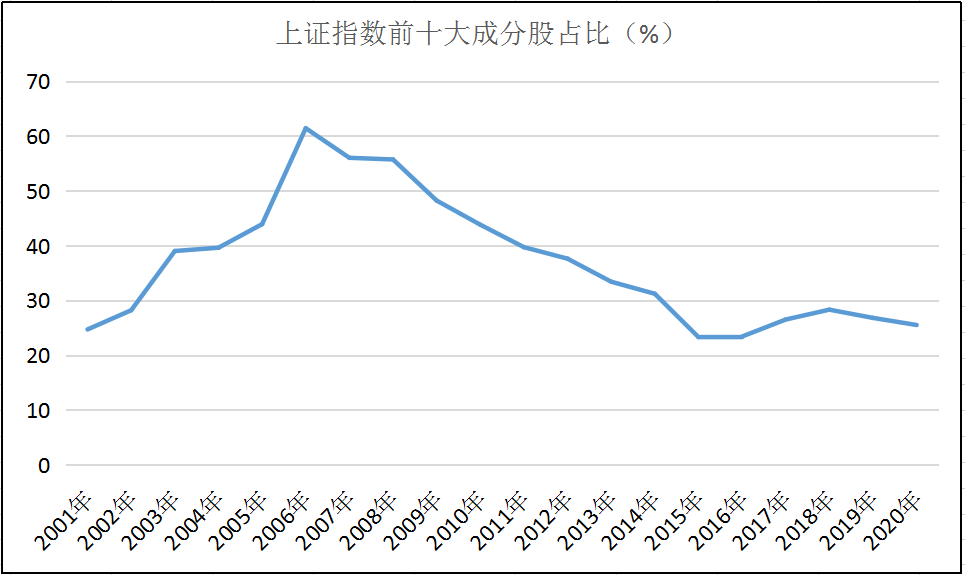

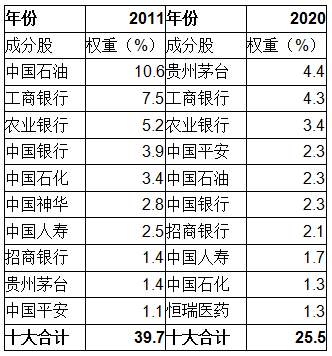

我们首先来看上证指数前十大成分股的权重占比,可以看到十大成分股占比由2001年的25%上升至2006年的61%,之后逐步回落,从2015年开始,上证指数前十大成分股的权重之和始终在25%左右,集中度已经比十年前有了明显下降。其中2003-2011年之间十大成分股占比在40%-60%之间,集中度较高。

注:每年的成分股占比取当年年底数据,2020年取一季度末数据,下文取样方式均与此相同。

为什么上证指数权重股占比会出现这样的变化呢?

(1)权重股占比提升阶段:2001-2006年

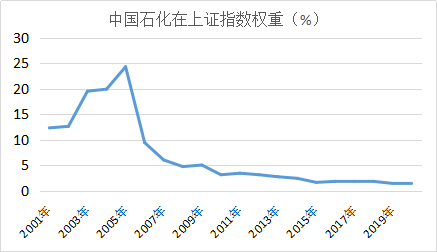

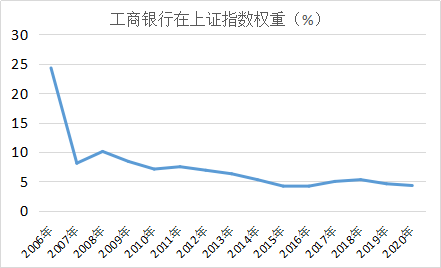

中国石化于2001年上市,总市值占比12%,随后几年随着股价上涨权重逐步升至24%。2006年中国银行和工商银行两艘航母级别的公司在A股上市,两大权重股权重合计一度高达40%,它们的波动会对指数产生重大影响。进一步提升了上证指数权重的集中度,使得2006年底前十大成分股总权重达到61%。

(2)权重股占比回落阶段:2007年-今

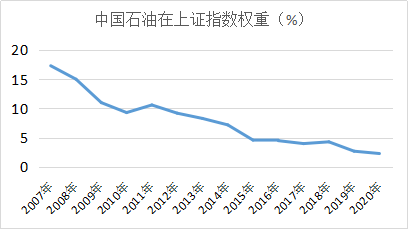

2007年中国石油上市,上市初期其总市值超过了所有其他A股,使得中国石油在上证指数的占比于2007年底达到17.3%,此时权重占比第二的工商银行也只占8.1%。其他权重股占比被大幅摊薄。然而中石油上市后表现不佳,股价从上市之初的48元跌到了当前的不足5元,使得其在指数中的占比迅速下降,其他权重股整体也普遍不强,导致上证指数前十大成分股整体集中度下降。

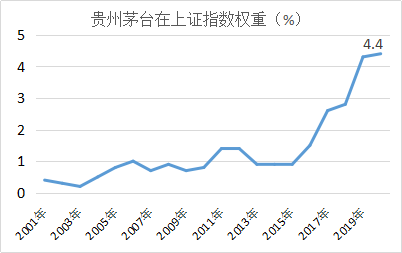

除了权重股低迷之外,这一时期上市公司数量大幅增加,已上市公司通过增发新股和发行可转债,做大了总市值,使得非权重股整体占比有所提升。另外,部分非权重行业和个股在过去涨幅巨大,也提升了其在指数中的占比。例如贵州茅台在2001年上市后的20年间上涨近40倍,其在上证指数中的权重占比由最初的0.4%提升至当前的4.4%,其权重已经超过工商银行,成为当前上证指数第一大权重股。

综上所述,上证指数权重股结构已经较十年前有了很大改观,当前指数权重股占比比较均衡,过去存在于指数中的“定海神针”已经不复存在。市场的自我调节功能长期来看正在发挥作用,优质公司的股价走出长牛,促使其在指数中的占比不断提升,增长缓慢甚至负增长的公司遭遇投资者用脚投票,股价长期低迷,在指数中的权重不断下降。市场这只看不见的手发挥作用,指数中的结构占比不均衡的问题已经基本得到解决。

3.2行业分布均衡吗

上证指数中个股所属行业权重分布对指数的影响也是非常深远的,每个行业的发展阶段不同,收入利润增速不同,估值也有很大差异。对指数中的不同行业进行拆分,才能清晰地观察指数的组成和特征。

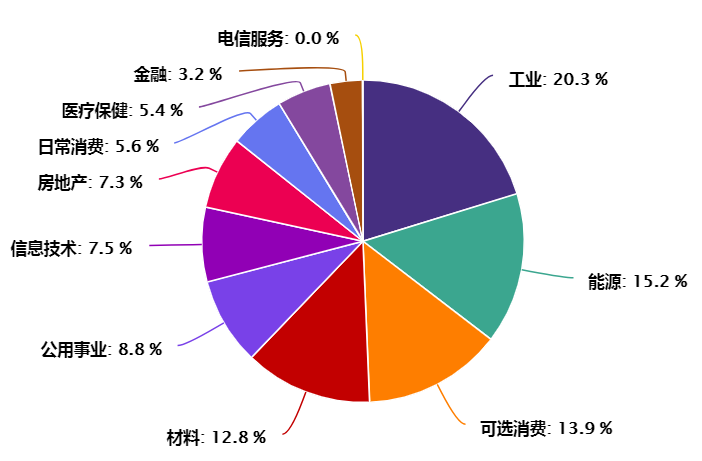

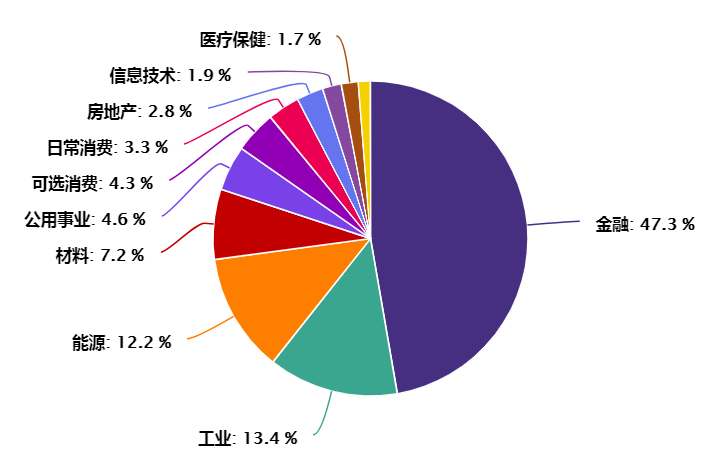

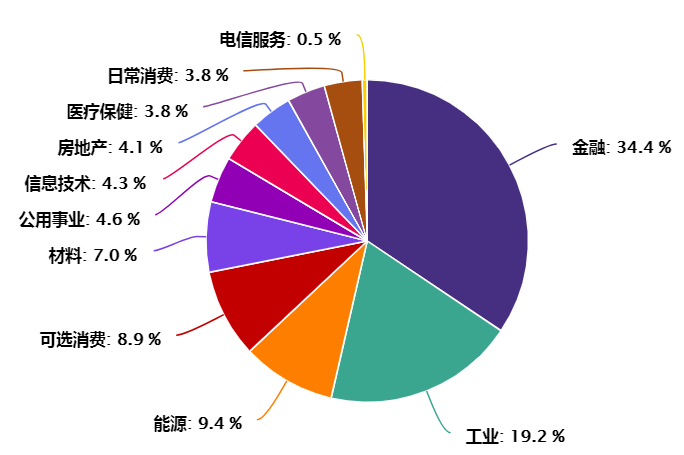

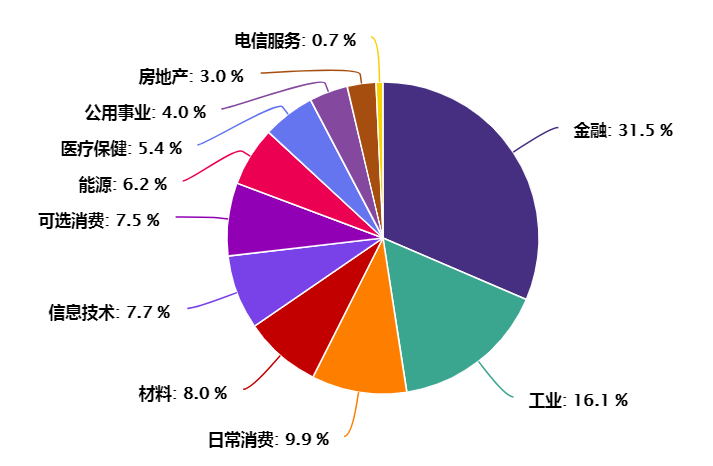

2006年之前,金融行业占比很小,上证指数中工业、能源、消费等板块分布较为均衡。随着中国银行、工商银行等银行陆续上市,从2006年开始,金融板块在上证指数中的占比急剧提升,2006年底达到47.3%,这极大的扭曲了指数的代表性。不过金融板块的占比已经逐渐下降,在2015年底降到34.4%,2020年一季度下降到31.5%。

能源业占比逐渐减小。能源业占上证指数的权重从2001年的15.2%下降到2006年的12.2%,到2015年进一步下降到9.4%,到2020年一季度仅有6.2%。

2015年以来,日常消费、信息技术、医疗保健行业的占比都有显著提升,这背后反映了近年来这些行业上市公司股价表现整体强劲,行业增速较快。

2020年上证指数行业权重分布图

金融行业公司普遍处于成熟阶段,收入利润已经达到稳态,行业特征决定了整体市盈率水平显著低于消费、医药、科技等行业。由于当前金融行业在上证指数中占比超过30%,如果简单看加权平均市盈率,当前上证指数12倍的市盈率似乎并不高,与海外其他指数相比也处于较低水平。然而各国指数的行业构成有着很大差异,由于不同行业的估值水平差异巨大,直接以市盈率作比较很容易得出A股估值偏低的结论。

综上所述,在评价A股整体估值时,投资者应该注意传统行业在上证指数中的占比较高,但金融行业占比极高的情况已经得到改善。将行业拆分后再与海外市场相应行业对比才具有可比性,整体打包比较意义不大。

四、海内外其他常用指数

4.1深圳成指

深证成份指数由深交所于1995年1月23日正式发布,是中国证券市场中历史最悠久、数据最完整、影响最广泛的成份股指数。与上证指数不同,深圳成指属于成分股指数。在成分股的选择上,首先,计算入围股票在最近半年的A股日均总市值和A股日均成交金额;其次,对入围股票在最近半年的A股日均成交金额按从高到低排序,剔除排名后10%的股票;然后,对选样空间剩余股票按照最近半年的A股日均总市值从高到低排序,选取前500名股票构成指数样本股。在排名相似的情况下,优先选取行业代表性强、盈利记录良好的上市公司股票作为样本股。样本股每半年调整一次,依据每年4月30日和10月31日的数据进行调整。

与上证指数编制方法不同的是,深圳成指采用自由流通市值加权法计算,计算公式为:

报告期指数=(报告期成份股自由流通市值之和/基期成分股自由流通市值之和)×基期指数

自由流通市值的计算是无限售条件股份剔除“持股比例超过5%的下列三类股东及其一致行动人所持有的无限售条件股份”后的流通股市值:①国有(法人)股东;②战略投资者;③公司创建者、家族或公司高管人员。

4.2创业板指数

创业板指数是深交所多层次资本市场的核心指数之一,由最具代表性的100家创业板上市企业股票组成,反映创业板市场层次的运行情况。创业板指数新兴产业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

创业板指数同样属于成分股指数,在样本股的选择和调整上,创业板指数与深圳成指取样方法一致,只是成分股的数量为100只,计算公式也与深圳成指一致。

4.3道琼斯指数

道琼斯工业平均指数是以价格平均数计算美国30家蓝筹公司的股价平均指数,该指数涵盖了除运输业和公用事业之外的各个行业。与作为综合性指数的上证指数涵盖所有上交所股票不同的是,道琼斯指数属于成分股指数,目前,道琼斯工业平均指数中的30种成份股包括了波音、微软、辉瑞制药、英特尔、苹果、可口可乐等,是美国蓝筹股的代表。

指道琼斯工业股票平均价格指数,这是一种代表性强,应用范围广,作用突出的股价指数,是目前世界上影响最大、最有权威性的一种股票价格指数。道琼斯30种工业股票平均价格指数于1896年5月26日问世。道琼斯工业平均指数目前由《华尔街日报》编辑部维护,其成份股的选择标准包括成份股公司持续发展,规模较大、声誉卓著,具有行业代表性,并且为大多数投资者所追捧。

道琼斯指数成分股列表

与上证指数编制方法不同的是,道琼斯指数采用简单的价格平均法计算,计算公式为:

报告期指数=(报告期成份股价格之和/基期成分股价格之和)×基期指数

假设有三家公司A、B、C在T-1日收盘价分别为45美元,180美元和75美元,我们可以得出指数为三个公司价格的平均数,即100。现在我们假设到了第二天,三家公司的股价分别变成50美元,150美元,和70美元。依照相似的逻辑,我们可以得出,第二天的指数为三个价格的平均数,即90。从这个简单的例子,我们可以看出,价格加权指数最大的特点,是指数只和公司的价格相关,而与公司总市值无关。公司的股价越高,对于指数的影响也越大。

在道琼斯指数的计算中,如果因为分红而导致股价下跌,对指数不做调整,任其回落。如果因为拆股除权导致股价变动,则在计算时调整基期成分股价格之和,保持指数的连续性。这一点与上证指数的调整一致。道琼斯指数采用价格加权方法计算得出,很多投资者认为其合理性值得商榷。但道琼斯指数已经存在了一百多年,早就成为全世界投资者关注的焦点,所以这种计算方法依然得以延续。

4.4纳斯达克指数

纳斯达克综合指数是反映纳斯达克证券市场行情变化的股票价格平均指数。纳斯达克的上市公司涵盖所有新技术行业,包括软件和计算机、电信、生物技术、零售和批发贸易等。主要由美国的数百家发展最快的先进技术、电信和生物公司组成,包括微软、英特尔、美国在线、雅虎这些家喻户晓的高科技公司,因而成为美国“新经济”的代名词。纳斯达克综合指数包括了在纳斯达克市场上市的5000多家上市公司股票,成分股质量参差不齐,多是一些中小型的高新技术企业。目前纳斯达克指数中苹果、微软、亚马逊、谷歌和脸书这五家互联网公司的总权重在45%左右,集中度高于上证指数。

纳斯达克指数与上证指数的计算方法类似,都是采用总市值加权法编制而成。其计算公式为:

报告期指数=(报告期成份股的总市值/基期总市值)×基期指数

4.5标普500指数

标普500指数被广泛认为是唯一衡量美国大盘股市场的最好指标。追踪该指数的资产价值超过9.9万亿美元,其中投资于该指数的资产占约3.4万亿美元。该指数成份股包括了美国500家顶尖上市公司,占美国股市总市值约80%,其目前的成分股主要有四个行业的股票,分别是400只工业股票、20只运输业股票、40只公用事业股票和40只金融业股票,具有一定的广泛性。标准普尔500指数的成分股质量相对均匀,无论是在行业和质量上都相对优质很均匀。目前标普500指数中苹果、微软、亚马逊、谷歌和脸书这五家互联网公司的总权重在20%左右,集中度高于上证指数。

标普500指数在成分股选择上有数量限制,而在指数计算方法上采用流通市值加权法编制而成。其计算公式为:

报告期指数=(报告期成份股的流通市值/基期流通市值)×基期指数

4.6恒生指数

恒生指数于1969年推出,是香港最早的股票市场指数之一。作为香港蓝筹股指数,恒生指数量度并反映市值最大及成交最活跃的香港上市公司表现,50只成份股具有广泛的市场代表性。

恒生指数成分股列表

与上证指数编制方法不同的是,恒生指数采用自由流通市值加权法计算,计算公式为:

报告期指数=(报告期成份股自由流通市值之和/基期成分股自由流通市值之和)×基期指数

恒生指数在编制时有权重股占比上限的设定,对于按自有流通市值计算占比超过10%的成分股,一律按照10%的比例计入指数,目前腾讯控股就因为这条限制,在恒生指数中占比为10%。这样的规定防止了个别公司在指数中占比过高而导致指数失真。

五、结语

指数能不能走出长牛,其核心还在于组成指数的成分股长期表现。理解指数编制方法是讨论指数涨跌的前提和基础,从数学的角度来理解指数,才能做出更加客观合理性的判断。如今,贵州茅台通过长期上涨,已经悄然成为上证指数第一大权重股,历史上占据头把交椅的中国石化、中国石油、工商银行占比都已经变小。以总市值作为权重的上证指数,从长期来看,将淘汰掉股价表现低迷的公司,大牛股的权重会越来越大,指数的自我调节能力需要较长时间来发挥。随着时间的推移,目前在上证指数中占比第一大的金融行业可能也会让位于增长更快的其他行业,优质行业的权重占比会越来越大。

当前,上证指数的成分股已经比十年前均衡了很多,这也为指数的健康运行奠定了重要基础。指数的这些变化是长远的,足以影响指数未来十年的走势。尽管短期一定会经历曲折和迷茫,但指数长期的未来是光明的。