作为耐材行业龙头,濮耐股份(002225.SZ)拥有着较强的综合实力,主力公司已成为世界前三。而最新财报显示,公司业绩仍继续保持稳定增长。

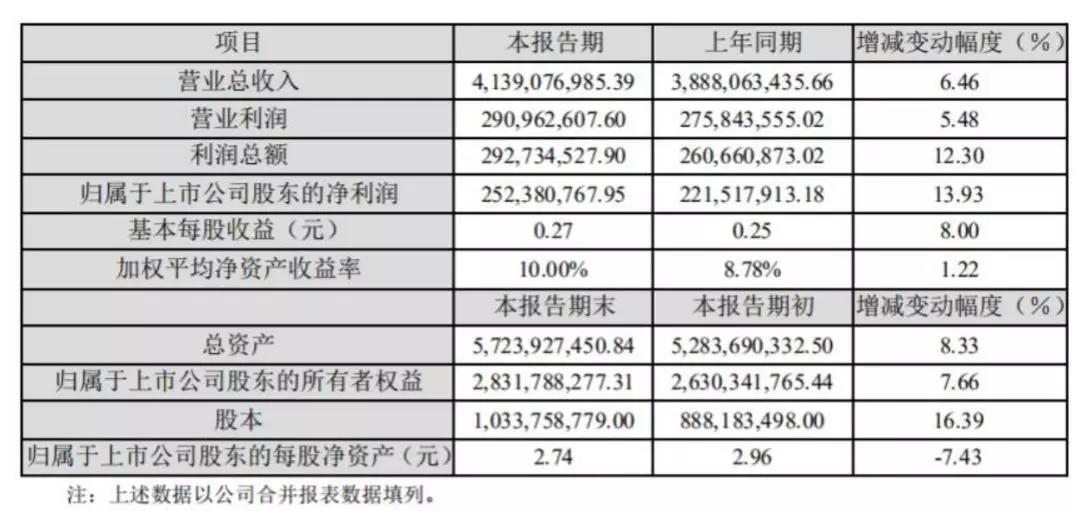

2月27日,濮耐股份发布业绩快报显示,公司2019 年实现营业总收入41.39 亿元,同比增长6.46%,实现营业利润2.91亿元,同比增长5.48%,归母净利润 2.52亿元,同比增长13.93%。

公司表示,2019年度公司营业绩同比实现稳定增长的主要原因是积极拓展市场,有效控制原料成本,资金使用效率提升。

▲截图来自公司2019年年报

资料显示,濮耐股份专业从事高温工业用耐火材料系统解决方案的服务商,是国内耐火材料行业龙头企业,客户涵盖国内外钢铁、水泥、玻璃、有色等领域,目前已为世界钢铁百强企业中的70多家提供优质产品和完善服务。

目前,公司继续保持技术领先、产品领先和市场领先,同时在国内外加快兼并重组,通过自身的矿山基础原材料业务将进入快速发展阶段,不但自用还能外销增厚公司利润。叠加公司新焦炉等技术的应用,公司不但是全国耐材行业产品配套齐全、覆盖钢铁、建材、有色、石化等主要高温领域的龙头企业,也是原材料生产的优势企业。

注重科技创新,提升产品价值

濮耐股份成立于2002年,公司长期注重科技创新,拥有以前瞻性研究为主的北京科技研发中心和以应用型研究开发为主的濮阳技术中心双技术研发中心,除在国内成有36个办事处外,还在乌克兰、美国、俄罗斯、韩国、印度等国家设有8个分子公司或办事处,拥有较强的研发实力、全球化的营销能力及深厚的市场基础。

目前,公司被评为国家高新技术企业,拥有国家认定企业技术中心、博士后科研工作站、国家(CNAS)认可的高温陶瓷材料试验检测中心、省级高温陶瓷材料工程技术研究中心、技术研究院等多个研究开发平台,通过不断推出适应市场需求的新产品,并对现有产品进行改进,提高产品稳定性与可靠性。

截止2018年末,濮耐股份合计拥有各项有效技术专利232项,其中发明53个,实用新型176个,外观专利3个。

公司主打产品耐火材料是属于消耗性材料,是基建投资过程中重要的中间体,公司主要下游钢铁、水泥、有色等行业2019年产量稳定增长。同时基建投资属于外生的经济增长手段,为完成经济翻番目标和十三五规划目标,后续基建投资将会持续发力,公司2020业绩有望实现同步增长。

目前耐火材料行业景气度有所回升,产量小幅增长。钢铁行业深入推进供给侧结构性改革和全面取缔“地条钢”,钢铁行业整体盈利能力持续好转,耐材制品价格出现小幅上涨,回款率持续提高,使耐材企业的经营压力明显缓解。

而随着国家持续加强环境整治,耐材行业和上游 行业中小型企业继续被进一步清退,导致大多数耐材原材料及耐材制品市场严重缺货,价格全年维持高位,给全行业小企业增加不小压力,但同时也打开了盈利空间,龙头企业将充分受益。

据财报披露,濮耐股份及其子公司的销售存在两种模式,一是单独销售(按照产品销售的数量计价),二是整体承包(公司承包整条或部分钢铁生产线),每年按钢材的产量进行结算。

在行业人士看来,整体承包有利于公司充分研究客户需求、开发符合性能更良好的产品与服务,有利于形成上下游良好互动。而整体承包在供货周期、供货质量、后续服务方面表现较稳定,也是下游钢铁企业的首选。

2018年,濮耐股份采用整体承包方式实现的销售收入为17.1亿元,同比上升了29.44%,占营收的比重为44.14%。而随着下游客户供给侧改革的深入、市场集中度的提高,公司基于技术、产品与品牌的优势,也将会为钢铁企业提供了个性化、定制化服务。上述行业人士指出,随着整体承包模式的比重的提高,亦有利于促使公司增强客户粘性,增厚公司利润水平。

此外,在原材料业务上的发展也将有望改善公司毛利率水平。

目前行业原材料价格依然处于高位,主要是环保导致原材料开采受到限制,濮耐股份当前拥有海城琳丽、新疆和西藏的高纯度菱镁矿,不但能够满足公司自用还可以用于外销,这将提升公司毛利率水平。与此同时,还不再受原材料价格的制约,抗风险能力提升,原材料业务的拓展将成为濮耐股份业绩提升的重要一极。