财务表现欠佳,但逾期率有所好转?在美东时间7月25日,玖富集团(JFU)正式递交IPO招股书,拟在纽交所申请上市。据悉,此次IPO承销商为瑞士信贷、海通国际以及玖富证券。

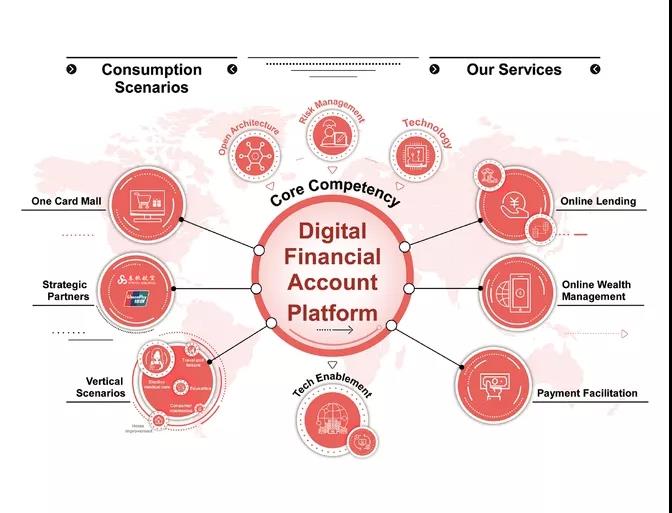

根据招股书公开信息显示,玖富集团是一家数字金融账户平台运营商,提供包括贷款、在线理财及便利支付在内的金融服务,并且所有服务及产品均集成在一个单一的数字金融账户下。

从规模来看,2016-2018年,玖富贷款余额为154亿元、457亿元、520亿元,2017、2018年同比增长196.4%、13.7%,可以看出增速在2018年出现大幅下跌。2019年一季度,玖富的贷款余额为553亿元。而玖富的变现模式也比较简单,服务费是玖富主要的收入来源。在去年,玖富服务费收入52亿,占总营收的96%。在过去三年,玖富集团的净收入分别为22.61亿、67.42亿和55.57亿;净利润则分别为1.62亿、7.24亿和19.75亿。

当然,玖富所谓的“服务费”,可以简单理解为利息。出借资金同时,玖富会规定一定的利率,具体利率会根据贷款的类型和期限等有所变化。招股书显示,截至2019年3月31日,玖富未偿还贷款余额为27亿美元。而在资产表现上,玖富把借款人分为7个等级,每个等级的放款额及M3+逾期率均不一样。截至2019年3月31日,2017年累计发放的相应贷款整体逾期率为8%,到2018年这一数据降至2.79%。讲道理,逾期率下降其实是好事,值得高兴。但玖富却怎么也高兴不起来,因为伴随拖欠率下降的是玖富的用户。玖富收入的绝大部分来自向借款人和投资者收取的服务费用,具体可细分为贷款便利服务收入、发起后服务收入及其他收入。其中贷款便利服务收入是按照贷款本金百分比收取的服务费;发起后服务收入则是在贷款发放后的服务费的一部分(例如催款及贷款收集);其他收入包括对借款人延期付款的罚款及在线销售商品带来的收入。

本次玖富发行6,750,000股A类股,现有股东将出售2,150,000股。也即此次上市过程,玖富和股东一起会出售8,900,000股,最高融资8455万美元。

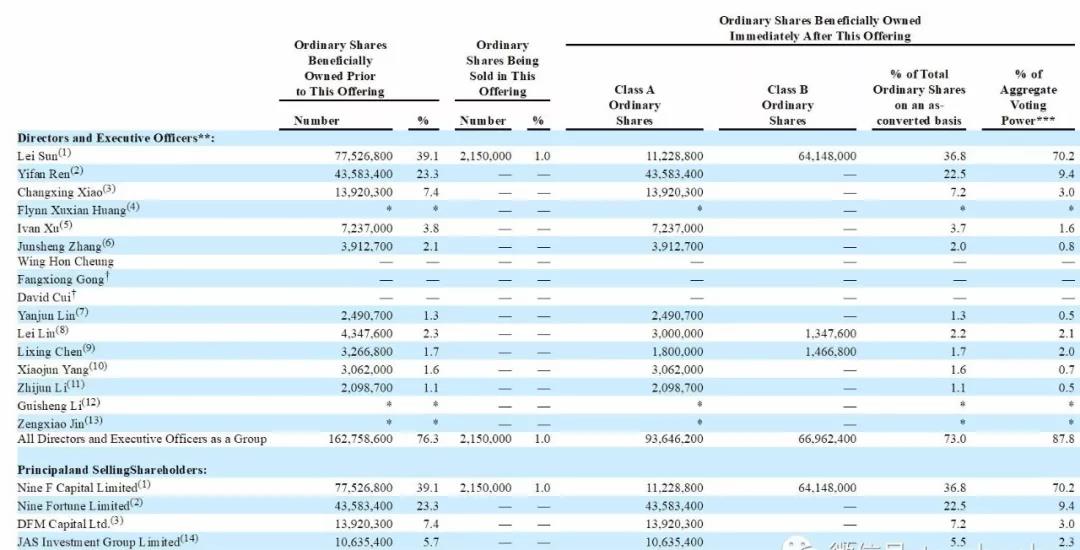

这其中,减持股权的股东为创始人孙雷,若以9.5美元发行价计算,则孙雷最高能套现2042万美元。递交招股书前,玖富曾获得多次融资,其中,2015年一季度,玖富获得的1.1亿美元(约7亿元)投资。2017年10月数亿美元B轮融资;同年11月数亿美元C轮融资,国有大型金融机构、上市公司背景资本战略入股;2018年获得D轮6500万美元融资,投资人为FAMOUS GROUP和Plentiful International,2018年9月SBI集团(SBI Holdings, Inc.)战略投资入股。更新的招股书显示,IPO前,孙雷持股为39.1%,为大股东;Nine Fortune Limited持股为23.3%,为第二大股东;DFM Capital Ltd.持股7.4%,JAS Investment Group Limited持股5.7%。杨晓军持股为1.6%,刘磊持股2.3%,Ivan Xu持股为3.8%,Junsheng Zhang持股为2.1%。

IPO后,孙雷持股为36.8%,拥有70.2%投票权;Nine Fortune Limited持股为22.5%,拥有9.4%的投票权;DFM Capital Ltd.持股为7.2%,拥有3%的投票权;JAS Investment Group Limited持股为5.5%,拥有2.3%的投票权。杨晓军持股1.6%,拥有0.7%投票权;刘磊持股2.2%,拥有2.1%的投票权;Ivan Xu持股为3.7%,及1.6%的投票权;Junsheng Zhang持股为2%,拥有0.8%的投票权。