一、分析与展望

基于过去多年对市场运行规律的把握,我们判断当前成长股将出现戴维斯双击的投资机会。

长期策略:未来5-10年,长期策略的核心是人才红利。过去10-20年长期策略的核心是城镇化。上述两阶段,对于国家的发展来说是完全不同的阶段。产业转型升级在很多国家发生过,中国具有非常好的基础去完成产业结构转型升级。长期投资主线不会因为贸易 战等因素而发生本质改变。我们看好互联网、软件、消费者服务这些领域的历史性机遇。

中期策略:未来2-5年,跨市场的优质成长股将成为市场主线,在基本面持续增长的背景,有望保持估值稳健甚至提升——即戴维斯双击。短期策略失误的可能性很大,但中期策略准确率会很高。最看好跨市场的优质成长股,它们基本面一直在成长,只是当前大家信心不足,问题出在大家对估值的担忧。

相比于A股市场的龙头股充分定价和成长股高估定价,港股和中概股的优质成长股目前处于歧视性低估定价,这一状态将会被时间纠正。A股的龙头股被充分定价,略有高估,A股中小盘股持续高估。2015年A股小盘股普遍市盈率100倍以上,用了四年时间估值消化到30倍的水平,但按照成熟市场来看依然高估。

在情绪指标低落的时间窗口做长期投资,是更理性更有效的选择。当前市场对于港股和中概股是误解、质疑和漠视的,我们相信这是未来三年最重要的结构性行情机会。我们更在乎的是结构性的机会,年度策略里我们提到过2019年一定是长期大机会的起点,我们会深耕在互联网、企业服务和消费者服务等领域的历史性机会。金舆资产在这些领域积累了大量的分析数据和研究成果,构建了清晰的研究框架和知识体系,未来将继续发挥公司研究能力的优势,为投资者积极寻找中国经济转型中的长期成长股,分享经济转型的时代红利。

当前时点,A股龙头股受益于风险溢价的下降,估值整体有所抬升。而港股和美股中的中概股受损于行业和汇率波动风险溢价的上升,估值显著受压。在香港和美国上市的中国公司,只有市值很大的被国外投资者充分研究并参与配置,市值中等和较小的公司受关注程度一直都不高,国内投资者受限于投资渠道和固有偏执观念,简单的放弃了在香港和美国上市的中国公司研究。这使得相比于A股市场的龙头股充分定价和成长股高估定价,港股和中概股的优质成长股目前处于歧视性低估定价状态,这一状态将会随时间推移逐渐被纠正。

当前,中国互联网公司陆续进入货币化阶段,这使得过去几年利润在快速释放,互联网公司正在成为利润的蓄水池。而其股价的成长普遍落后于业绩成长,过去互联网公司用户数、GMV、收入和毛利估值,现在用PE估值看都已经很便宜。除了绝对的龙头阿里和腾讯,其它公司的估值水平都反应了海外投资者对于中国公司的歧视性低估,部分细分行业的公司超低估值,反应了市场极度悲观的预期,或者说完全是漠视的状态。我们认为这个板块具备了非常好的戴维斯双击基础条件。

感谢投资人对我们的信任与支持!

二、行情回顾

1)A股表现(2019年第二季度)

2019年第一季度A股市场上证指数先上攻至3288点,之后快速调整,最低跌至2822点,市场成交量逐渐萎缩,在一季度大涨后,整体回调较为温和。创业板本季度下跌10.75%,回调幅度大于主板。本季度食品饮料、家用电器、银行板块涨幅较大,而传媒、轻工制造、钢铁板块跌幅较大。

2)港股表现(2019年第二季度)

2019年第二季度港股市场整体回调,恒生指数累计下跌1.75%,金融业、资讯科技业相对抗跌,而能源业、工业跌幅较大。

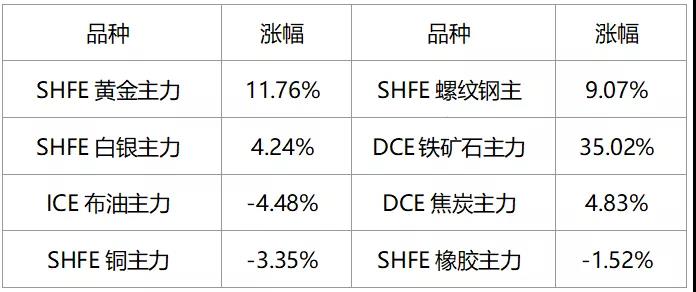

3)大宗商品行情(2019年第二季度)

综合点评:

继第一季度市场大涨后,4月A股市场再次冲高,挑战震荡上沿。5月国内流动性压力渐显,中 美贸易 摩擦再起波澜,基本面悲观预期加重,市场加速回落后进入震荡调整阶段。6月食品饮料、非银金融、餐饮旅游和银行等行业表现较好带动市场出现阶段性反弹。二季度市场对经济基本面的悲观预期增强,包商银行被央行接管引发市场关注同业市场的信用风险,中 美贸易 摩擦再次发酵,美国加大对中国征税力度,市场开始出现一定幅度回调。中 美两国元首通电话后,市场情绪开始出现一定幅度改善,反弹行情出现。

港股市场二季度整体震荡回调,随着人民币汇率出现快速贬值,资本市场迅速调整。通过港股通南下的资金流入在平衡了一年时间后继续流入港股,目前累计净流入已创历史新高,港股长期低估的特征没有改变,基本面优秀且估值合理的个股依然表现强劲。