腾讯和阿里作为中国资本市场上最受关注的“互联网巨头”,斗争从未停止,在一级市场的投资和布局更彰显了两强的“野心”。

值得注意的是,在互联网面临转型之际,To B业务战略升级的背景下,两家公司的竞争进入“白热化”阶段,投资倾向和布局值得重点关注。

互联网发展到今天,人口红利逐渐消失,流量为王的时代终将过去。流量的存量和增量承压,To B业务升级迫在眉睫。

特别是,在美团和小米加入了新的竞争后,互联网公司的竞争越显“白热化”。

腾讯 vs 阿里

创投的“双寡头”格局

从一级市场的投资角度分析,腾讯和阿里不分伯仲。阿里在历史上投入到并购的资金规模远远大于腾讯,而腾讯在一级市场的积极性更胜一筹。

截至2019年8月初,腾讯在一级市场上累计投资公司 644 家、投资事件达797 起。阿里巴巴在一级市场上累计投资公司 480 家、投资事件达598起。

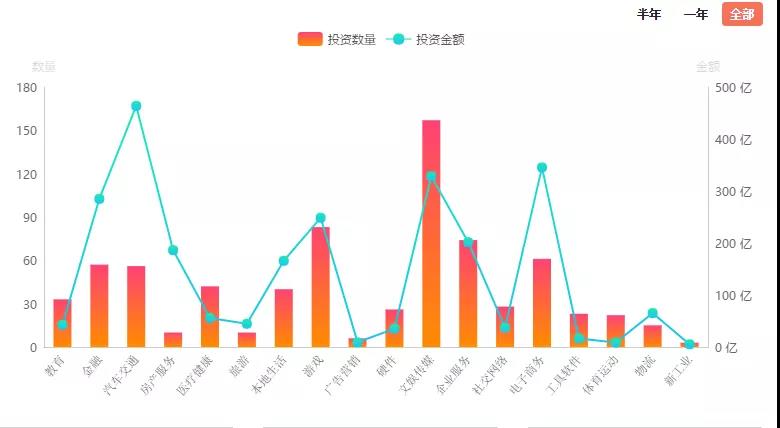

从行业布局来看,腾讯投资数量最多的行业中,排名前三的领域为文娱传媒、游戏和企业服务三大主流行业。

从投资金额来看,前五位分别是汽车交通、电子商务和文娱传媒、游戏和企业服务。

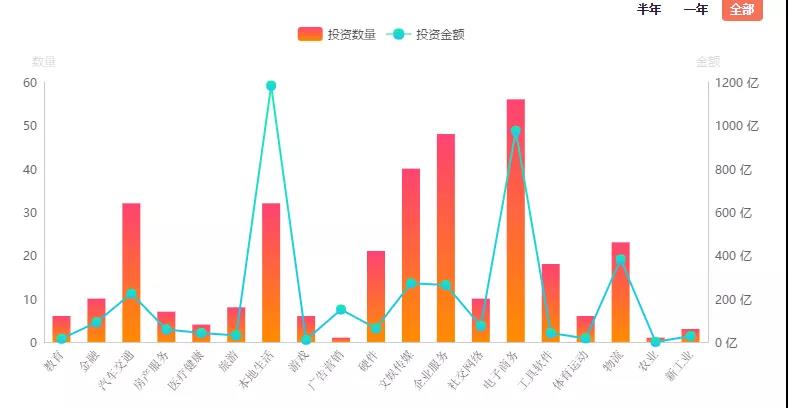

而阿里巴巴的行业布局则和腾讯有着异曲同工之处,从投资数量角度,排名前三的分别为电子商务、企业服务和文娱传媒三大主流行业。

从投资金额来看,前三位的行业则分别是本地生活、电子商务和物流业务,投资金额分别约为1183亿元、974.6亿元和381亿元。

可以看出,阿里对本地生活和电子商务领域非常重视,物流业务的布局也是出于完善“商业和零售”产业链的考量。

值得注意的是,这两位互联网巨头在“电子商务、文娱传媒和企业服务”三大领域都投入了巨大的投资。

但二者由于基本的商业属性不同,其投资的侧重点也呈现鲜明的特征。

实际上,腾讯与阿里的投资中,带有鲜明的公司文化基因,而企业往往具备相似的文化基因并能做到知行合一。

在深挖腾讯和阿里巴巴的使命、价值观后,发现二者在底层文化基因方面具备相似点和不同之处。

首先,“使命”是一家企业的初心和起点,阿里巴巴以“让天下没有难做的生意”为使命。

而腾讯则是通过互联网服务提升人类生活品质,使产品和服务像水和电融入人们的生活。二者初心都是为客户服务,以互联网为主要渠道。

而从价值观来看,两家公司特点鲜明,阿里巴巴像是一个是金融生,腾讯则更像是典型的理科男。阿里巴巴把“客户第一”放在价值观的第一位,这是其在核心电商业务领域取得成功的重要因素,腾讯则相对低调踏实—正直、进取、合作、创新,符合其以技术发家的事实。

赛道与思维升级

打响下半场争夺战

互联网发展到今天,流量为王的时代终将过去,人口红利逐渐消失,流量的存量和增量承压。

从绝对规模来看,互联网用户的规模增速已经开始进入相对瓶颈,在横向维度的用户数据挖掘和纵向维度的区域渗透是目前所有互联网公司所聚焦的重点。

而对于两大巨头跻身创投行列的原因,国金证券分析师认为,腾讯和阿里都高度重视投资并购,原因是它们需要快速切入新业务,不可能事事都内部孵化,而且它们的财务资源也足以支撑投资并购。

从腾讯说起,腾讯在去年经历“至暗时刻”,业绩表现不及预期、业务发展遭遇“瓶颈期”,被市场质疑已经变为一家“没有梦想的公司”,成为一家只会依赖资本来投资的科技公司。

但腾讯的投资都不是盲目激进,而只是当做一种手段或者是方式,来发展自己的业务,以“投资”思维在一级市场的投资布局,完善自身的业务体系。

在业务投资上加紧布局,投资数量和投资金额创下历史新高,投入729亿元完成160件投资,可谓战绩喜人。

同时,大刀阔斧的对公司进行组织管理架构调整。

2018年9月30日,腾讯宣布启动战略升级,这也是时隔6年后,腾讯进行的新一轮组织结构优化调整。

在原有七大事业群(BG)的基础上,公司组织架构重组为:保留原有的企业发展事业群(CDG)、互动娱乐事业群(IEG)、技术工程事业群(TEG)、微信事业群(WXG);新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。由此,七大事业群变为六大事业部。

从投资风格分析,“腾讯投行化”一直是外界热议的话题。腾讯的战略投资规模大、范围广,从游戏、电竞到零售等。而阿里则是基于实业思维进行布局,重在掌握控股权。

从商业模式上看,腾讯是高度依赖流量的,它通过社交平台产生巨额流量,但是社交本身难以变现,有必要将流量导出,对象包括游戏、也包括合作伙伴的应用。

“阿里虽然也通过淘宝产生充足的流量,但是电商本身的变现能力更强,所以并没有将流量导出的冲动。

因此,互联网行业往往称腾讯为流量白洞”阿里为“流量黑洞”。腾讯倾向于以联营获得合作伙伴,然后导出流量、共同赚钱;阿里则倾向于以并购将对方消化吸收,实现流量的“自体循环”。”国金证券认为。

从体制文化上看,腾讯基于“产品经理文化”建立体制,各个事业群、事业部关联度不是非常高。在这样的管理体制下,腾讯对于控股权的野心并不是很大。

但阿里则完全不同,整个公司的思想战略统一且集中。在这种情况下一项新业务在思想上需要与阿里看齐、在组织上需要与阿里融合。

而在未来的业务布局中,腾讯不但要在游戏、电竞等强势领域扩大优势,还要全面进军影视内容、切入新零售、扩大 B 端服务和金融业务。

就腾讯而言,腾讯控股的战略方向有两个:第一是发展 2B 业务,其中,金融支付已经颇具规模,但是云计算、企业服务还差很远;第二是将微信小程序发展为囊括游戏、媒体、电商、O2O 的生态系统。

而阿里则在新零售和 O2O 领域布下重兵,在文化娱乐领域维持存在,进一步加强对支付和物流的掌控。阿里在本地生活和电商方面有着明显的特征,商业生态完善,在此基础上,阿里加快了步伐,物联网也成为了其下半场的新赛道。

2018 年 3 月 28 日,阿里在云栖大会·深圳峰会上宣布阿里将全面进军物联网产业,物联网产业成为阿里继电商、云计算、物流、和金融之后的第五条主赛道。

物联网产业未来发展的前景并致力于用互联网思维建设 IoT标准与生态,打通已有技术标准,撬动国际标准进而推动整个 IoT 行业发展。

值得注意的是,在中国新经济行业最新估值超过10亿美元的独角兽公司榜单中,腾讯投资的企业数量居于前列,仅次于红杉资本,投资了近80家独角兽企业,甚至赶超了IDG资本、经纬中国,遥遥领先阿里巴巴成为“非典型性创投”黑马。

2018年活跃投资机构TOP10为:腾讯、红杉资本中国、真格基金、IDG资本、经纬中国、顺为资本、险峰长青、阿里巴巴、启明创投、纪源资本。

从投资机构类型来看,在“2018年活跃投资机构Top10榜单”中,共有8家VC,除此之外还有两家战略投资机构,腾讯和阿里巴巴。

值得注意的是,展望未来,在环境生变、行业竞争凸显的背景下,互联网公司纷纷谋求转型、升级,思维生变—To B向To C转变,赛道生变—以物联网为代表的新业务,而聚焦下半场To C,巨头纷纷瞄准下半场,双方难免在一些领域会有竞争。