昨天预判今天是个无聊的行情,没想到今天居然是这么有特点但操作难度又极大的一天。

简单说一下。

1、高位题材的最后一批前排崩盘。

白酒的酒鬼酒,锂钴的天齐锂业、种子的荃银高科、汽车的长城汽车、军工的中航西飞、科技的士兰微、海运的中远海控等等。

2、前面已大跌的趋势票看样子止跌了。

华友钴业、寒锐钴业、金龙鱼、赣锋锂业、雅化集团等昨两天调整过了的,今天已经没那么凶了。

3、资金流向低位的板块,但是也是极其怕高。

昨天帖子说了感觉科技龙头们要走出来了,还觉得昨天的那些科技龙头们,比如北方华创、韦尔股份、长电科技等等,会带领着科技板块走一波。

但是,事与愿违,资金居然在科技板块内部都选择了避高就低,稍微高一点的位置都不愿意去接力,真是怂得一塌糊涂。

所以科技板块今天大批个股走了个冲高回落,分歧很大, 有点弱鸡,造成了操作难度的提升。

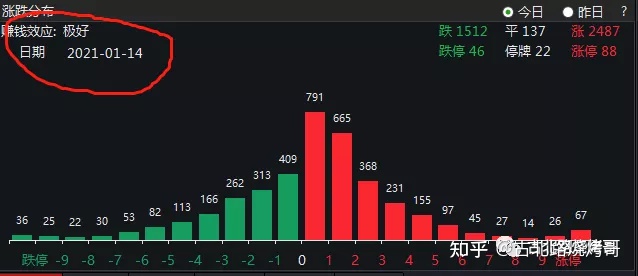

4、这样的市场居然赚钱效应是极好?

市场焦点仍在盯着这些亏钱效应炸裂的大票上,客观数据却反应了真实情况,虽然指数大跌,但是大部分股票是上涨的,而且涨停板数量还是近期最多的。

今天的市场显得很怂很怂,稍微高一点的都不愿意去,感觉是一个彻底的极高位补跌和极低位补涨的格局。

这种市场,可以选择等整体情绪再清晰一些了再去,因为从当下的情况看低位补涨的持续性其实也是未知的。

在看不清市场走向的情况下,复盘就简单点了。不过总体市场还是很健康的,成交量1.1万亿,北向持续流入,这些都是好现象,只不过是选标的有点难,找低位的又不知道持续性如何。

整体市场今天有点散,可以等市场风格和偏好更明确了一些再做选择,观望看看也不是坏事。

下面更新一下关于稀土板块的一些信息。

一、广发有色盛和资源电话会纪要20210113摘录:

1、市场对于需求端认识两极分化严重,根据订单情况,分享对于需求端认识?

A:稀土下半年价格上涨体现出需求趋势,主要原因是现货紧张。十一月份及十二月份订单往往为一两个月交货期。

原因其一为新能源汽车对产业带动,稀土永磁电机的需求增长。

其二为新的空调能耗标准,变频空调需求量增加。

其三为风电装机量增加,同时永磁直驱电机渗透率增长。

其四为其他因素,如无人机,苹果手机无线充电等对于新材料应用增长。综合以上四点,稀土发展空间宽广,未来需求乐观。

2、美国MP和格林兰项目情况

A:美国项目的产能情况如下:

第一,美国项目在签协议时约定每个月大概2100吨IU,全年算下来大概2万吨。现在MP已经上市,根据公告,它在去年三季度的产量已经达到了29,000吨IU,其中第三季度单季度产量为1万多吨IU,综合来看全年大概应该有4万吨IU左右,远远超出当初预计的产量。

对于格林兰项目的进展,从目前我们掌握的信息来看的话,它已经进入到采矿许可的公众听证程序,公众听证程序大概持续12周的时间。

在这之后,它将进入采矿证申请阶段。

最后,它才进行项目建设。因为格林兰岛的基础设施相对较差,所以项目建设投产时间可能相对较慢,我们认为它应该是未来3-5年的一个项目。

3、氧化镨钕供给缺口状态会持续多久?美国未来有没有可能管制稀土出口?

A:氧化镨钕现货供应持续紧张,未来状况还需取决供需情况。目前全球氧化镨钕的产量和市场上磁性材料的需求正处于紧平衡的状态。

我们推算合法的产量,包括废料回收大概有6万多吨不到7万吨。此外还要按照1.22:1的比例转化成稀土金属,算下来大概是5万多吨的稀土金属。镨钕在磁性材料里面的占比大概是在25-28之间。

推算下来,镨钕产量只够20万吨左右的磁性材料的需求。未来由于新能源车等的销售,需求端会有较大提升,但是供应端增量的空间比较小,供给紧张的状态可能会持续一段时间,一直到有大的矿山投产。

中美关系最紧张的时候,中国和美国在稀土方面也没有采取任何措施。目前来看,在进口政策方面我们没有任何的障碍,预计未来应该也不会有政策上的限制。

4、稀土矿大概有多少库存?

A:以前稀土矿的采购都是先款后货,基本上对于矿山来说,没有什么库存。盛和一般会备两个月左右的库存。

5.从MP买稀土矿的价格是多少?美国矿的成本大概是多少呢?

A:美国矿的成本应该是1300美金左右,折合人民币大概七八千块钱。它的售价是按照市场价来定。轻稀土矿一般和镨钕价格有一定的关联,镨钕价格的9%-10%之间。

6、镨钕涨价给公司带来的业绩弹性如何?

A:矿的价格和镨钕的价格存在一定关联,如果没有矿,镨钕涨价带来的弹性就是库存原料的涨价;如果有矿,由于矿山成本是基本固定的,因此这部分的市场弹性是可以充分享受。

第一,现在我们四川矿一年大概有1万吨的规模,折合镨钕大概有1300吨,这部分是充分享受市场弹性。

第二,我们没有矿的那部分还可以通过提高收率享受市场弹性。镨钕结算一般是按照92%的收率结算,但是做的好的企业可能达到95%,97%、98%。这里面每吨矿能多产大概几十公斤的镨钕。镨钕涨价越多,这部分镨钕价值越高。

二、北方稀土交流纪要20210114摘录:

1、贸易商几乎没有氧化镨钕库存,生产商氧化镨钕库存也不多,是否在其他地方有捕捉不到的库存?

A:我认为其他捕捉不到的库存并不多,因为氧化镨钕总体供应缺口大,生产能力不足,导致无论是生产商还是下游磁材企业手中库存均不多。

不排除个别贸易商手中有氧化镨钕或金属镨钕库存,但总量不会太大。鉴于生产能力的限制,公司对镨钕向下游厂商的售卖有限定量。

2、稀土精矿库存情况

整个行业精矿库存水平在2019、2020年呈逐年降低趋势。

3、供给紧张加剧

根据今天一份:公司稀土指标不够用,靠进口补足,进口主要是从美国芒顿帕斯矿(盛和资源参股美股MP稀土公司)代理处拿到。

4、2021年配额增长不到1万吨

目前工信部和国土资源部尚未有明确说法,2020年实际需求和供应量来总体偏紧,预计国家对计划指标会有增加,但考虑到政策延续性,十三五期间最高产量计划指标是精矿十四万吨,估计会在此基础上有所增加。

外界所猜测的增加2万吨的设想,公司认为可能性不大,因为19年和20年增量为8000吨。预计增加幅度在5000-10000吨之间。

5、四季度以来,市场需求旺盛,镨钕价格上涨很快。从目前订单和需求趋势来看,您认为21年整体需求和价格情况如何?

A:从2020年11月份开始,市场需求旺盛主要由新能源汽车、风电、变频空调领域驱动,特别是眼下老城区改造中涉及的电梯改装对牵引电机磁材的需求正在成为新的增长点。

公司认为2021年一季度甚至上半年的需求增长是具备基础的。从公司订单及下游磁材企业订单来看,需求情况较为乐观。

三、对盛和资源业绩弹性的测算更新

按照1月14日价格,2019年产量测算,盛和资源稀土金属业务年化23亿利润,PE仅8.9倍,按照镨钕金属80万元每吨,产能1.7w扩产达产测算,90亿利润,PE仅2.3倍。

(这里的测算仅考虑了镨钕、镝、铽等金属贡献的业绩,未考虑公司其他产品,如氧化物、锆英砂、独居石、钛精矿、稀土盐类等,如果加上这些产品的业绩,测算结果会更乐观些)

1、各公司主要稀土产品产量

2、当前产品价格、吨价差利润及计算方法

3、测算结果

四、盛和资源参股美国MP30亿收益

盛和资源持有1371万股美股稀土公司mp普通股(1203+168)。

根据协议mp股价连续20个交易日20美元以上奖励168万股,1203万股总成本111万美元,1月14日mp股价34美元,已20日高于20美元,1371万股目前市值31亿人民币。

后续需要看怎么确认,算长期股权投资还是非经常性损益损益,不管怎么确认,收益都非常确定。

但是公司公告时,mp没上市,现在上市且达到奖励条件,这笔30亿收益市场完全没有预期。

详见公司2020年11月18日的公告,这笔收益20年预计大概率将在年报中体现。

今天稀土板块整体走得很强,和其他有色区分度较高,独立逻辑较为明确,后续有望弱转强。

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。