春节期间,经济复苏+通胀主题火爆海内外,今天节后第一天开盘,市场的焦点也都集中在这些板块中。

昨天复盘就说了,顺周期资源和影视传媒这两个明牌高开之后的走法会是很不一样的,前者即使高开低走了也能再起来,但是后者更多偏兑现了。

从今天盘面来看,可以借用一下很多卖方研究员常说的那句“正如我预期”了,好好找买点搞顺周期资源的都吃肉,追高顶影视传媒的都挨打了。

全球疫情拐点到,全球货币超发一发不可收拾,经济复苏+通胀主题将会成为未来很长一段时间的主线了。

今天领涨的顺周期主要有,铜(紫金矿业、西部矿业等)、铝(天山铝业、中国铝业等)、钴(华友钴业、洛阳钼业等)、稀土(盛和资源、章源钨业等)、锂(天齐锂业等)、化工(中泰化学、鲁西化工等)、焦炭(陕西黑猫、开滦股份等)、造纸(晨鸣纸业等)。

上面的这些板块和个股在未来一段时间内都会有比较好的趋势性交易机会,但是这些板块从去年下半年一直都炒到现在了,并不是新鲜的东西,目前都处于相对较高的位置,预期差说实话还是很难说的,对于很多选手来说或许根本下不去手。

所以寻找一个位置相对较低、确定性较大的具有交易价值的板块是非常必要的。

而这个机会,或许就是十几年前曾经大妖过,而当下即将迎来全年景气的大周期——钾肥。

主要逻辑:

1)全球通胀和拉尼娜,农产品价格提升,化肥板块即将迎来大周期中的大级别景气;

2)2021年是资源品的盛世,有矿就是爷,在下游农业景气的周期下,钾肥价格不断上涨,全球钾矿资源价值有望重估。

3)我国钾肥长期高度依赖国外钾矿资源,我国已将钾盐列为战略性矿产资源,定性为严重短缺,未来战略意义非凡;

4)催化剂:涨价、大合同、一号文件、业绩、收矿、扩产;

5)板块个股的位置都很好,估值便宜,问题公司多,有点类似去年上半年的锂,但是都处于基本面拐点,预期阿法收益非常高。

一、农产品价格飙涨将带动化肥价格持续性大涨

2020 年以来,受疫情影响全球播种面积低于预期,叠加异常天气如“拉尼娜”等频发,同时去库存工作后余量偏低,导致全球农产品供给趋紧,主粮价格涨幅明显。

大米、小麦、玉米、大豆等主粮自去年下半年以来,均有不同的上涨,其中玉米涨幅超50%,大豆涨幅超30%,小麦涨幅超20%,粳稻涨幅超15%。

历史都是惊人的相似,可以对比一下2006年-2020年

全球的这两年史诗级大放水和恐怖的拉尼娜现象,影响非常深刻,丝毫不比2006-2008年那次弱。

那么,这次农产品的上涨周期和上涨幅度,会弱于2006年那次吗?

拭目以待。

自1960年以来, 化肥价格与农产品价格指数的正相关性极强,但是不同化肥的滞后时期有所不同。

其中尿素滞后2-5个月,磷酸二铵滞后1-4个月,氯化钾滞后6-7个月,几个单质肥的价格与农产品价格都是显著相关。

下图是钾肥、尿素、磷酸二铵2005年以来的价格走势:

根据化肥价格与农产品价格的滞后性来看,钾肥、尿素、磷酸二铵等化肥价格才开始涨价,而且随着贯穿2021年大通胀背景的农产品价格快速上涨,各化肥价格是非常有可能走出一波超级大行情的。

尤其是在过去十几年,化肥板块的去产能,短期内氮磷钾肥的产能供给都无法快速扩大的情况下,需求起来将快速拉升化肥的价格。

各大化肥价格的上涨周期和上涨幅度能否再次创造历史?

继续拭目以待。

二、资源盛世下不得不重视的钾矿

2020年开始,全球都在疯狂

下游需求旺盛,挖矿和加工的成本都是固定的,涨价的都是利润,最终受益的就是有矿的。

而化肥板块中,尿素的原料是煤炭和天然气,磷肥的原料是磷矿石,而钾肥是来自于钾盐矿。

其中,钾盐矿是最需要重视的,供需矛盾最严重的。

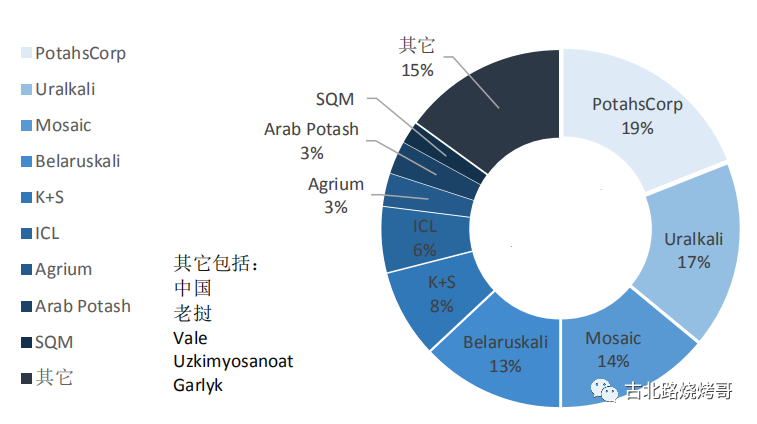

从全球来看,全球钾盐分布非常不均,可开采储量集中在少数国家,其中加拿大、俄罗斯和白俄罗斯为全球储量最高的3个国家,这3个国家钾盐储量分别为加拿大(25.64%)、白俄罗斯(19.23%)、俄罗斯(12.82%),合计占全球60%以上的钾盐储量。

下图是全球钾肥资源的产能分布:

全球钾肥行业一直是由寡头生产商把控着,即使在2013年BPC联盟解体后,寡头垄断格局也丝毫没有改变,并且近年来寡头的控制能力持续增强。

目前全球的钾肥市场主要由加拿大及美国厂商组成的北美Canpotex联盟、俄罗斯厂商及白俄罗斯厂商等寡头企业垄断,占据全球超过60%的钾肥产能,在国际钾肥贸易定价中掌握主动权。

钾肥的供给端主要在欧美,但是需求端却主要在亚洲。

亚洲是世界上最大的化肥缺口地区,其中氮肥缺口10%,磷肥缺口30%,钾肥缺口90%。

中国氮肥自给率为110%,磷肥115%,供过于求。然而钾肥仅有58%,缺口极大,需从国外引进补充,现在中国每年需要进口约900万吨钾肥。

供给端的矿在国外,需求端又在国内,而我国钾盐矿又极其匮乏,我国钾盐可采储量为5.56亿吨,仅占全世界可采储量的6.01%,估算可开采年限为20-30年。

所以,我国把钾归类为严重短缺品种,钾盐为不可逆转的战略性矿产资源。

为了应对国内严重缺钾且国内钾盐矿品质越来越差的情况,我国制定了钾肥供应“三分之一国产、三分之一进口、三分之一境外生产基地”的发展战略,国内兴起了一股”海外找钾“的热潮。

目前为止,国内企业投资的海外钾肥项目超34个,其中老挝11个,加拿大5个,但是钾肥项目的投资周期长( 从勘探到工厂建成需要6~8年)、投资金额大、生产周期长(工厂建成后可运行60~80年),所以钾肥的供应不是一时半会就能快速扩大的。

在2021年资源品盛世的背景下,随着钾肥价格的不断攀升,供需矛盾剧烈的钾盐矿是最具弹性的有资产价值重估的必要的。

第三大钾肥产能的MOSAIC自疫情以来的低点,一年不到,已经涨了快5倍了。

再看看下图,目前国内热炒的资源品,战略性矿产中,稀土炒完之后,下一个是不是轮到钾盐了???

三、催化剂什么时候来?

说一千到一万,无论你说啥战略不战略,重要不重要,历史上能炒多高,都没用,关键是要有催化剂,要能引起市场共识。

就像我1月10日写《新能源主线下这次不一样的稀土》一样,先是产品涨价引起市场重视,后是稀土管理规范条例,之后又是龙头释放业绩,同时持续的产品涨价和市场教育,一系列组合拳,催生了稀土板块的大行情。

同样,看看钾肥是否能形成共识?

1、涨价

涨价从来就是行业景气的最好印证,也是投资和投机最简单最粗暴也是最好的逻辑。

化肥板块中,与农产品价格滞后最小的磷肥(滞后2月)已经开始飙升了,尿素(滞后3月)也开始主升了,都接近了2018年的高点。

而滞后最多的钾肥,目前距离2018年的价格高点2500元,仍然还有25%的空间。

按照这个线性外推,在未来2个月,钾肥的价格是有望继续向上走的,而且空间还不小。

国内钾肥的库存也是相对低位的,对于价格上涨也是有极大的推动作用。

春节期间的2月10日,钾肥第一个大合同落地了,约定的2021年新的标准氯化钾进口价格为CRF247美元/吨,比去年上涨27美元,对应表观完全成本区间在1870-1950元。

这个价格对于钾肥的短期价格是有一定的压制作用的,但是钾肥价格从来就是滞后的,目前全球的尿素价格和磷肥价格都在大涨的同时,钾肥的价格大涨也就在眼前了。

这个合同有可能是作为过渡性合同,后面还有新的大合同,坐等后面新价格。

但是现在在炒资源品盛世的背景下,等到产品价格真的持续大涨时,可能就不是一个好买点了,提前埋伏上好车,或许会更为舒服。

2、一号文件

今年应该是出一号文件出

每年的一号文件都是围绕着农业做文章,其中2017年就提出了推动农业走出去,鼓励海外找钾采钾等。

如果正常的话,下周就要出来了。

从之前的讨论会上来看,核心要点估计会包括:抓粮食安全、守耕地红线、调动农民种地积极性、鼓励企业走出去等等。

3、个股公告利好

钾肥板块的几个标的,接下来两个月都有一系列的利好公告可以关注。

其中包括了年报、摘帽、扩产、收购等等。

ST盐湖就不说了,现在暂停交易,但是去年重组后,剥离了亏损资产,现在业绩预告赚20多亿了,恢复交易也估计就在未来两三个月了。

ST藏格,马上发2020年年报,年报后摘帽,主营业务恢复如初。

亚钾国际,老挝钾盐矿产能释放扩产,收购农钾国际,成为亚洲最大的钾盐矿场之一。

东方铁塔,增发落地,老挝产能释放。

行业龙头业绩好,中排摘帽理顺公司治理,后排小弟收购扩产增弹性,这形成了一个板块,各有特点,相互助攻,对板块是极大的催化。

四、板块个股特点明显

1、ST盐湖

曾经的历史大妖股,钾肥之王,坐拥察尔汗盐湖的资源储备,为国内第一大钾肥企业,08年市值千亿比肩茅台,但是自己乱扩张,作死了暂停交易。

公司500万产能,2019年产量563万吨,销量494万吨。

2020年业绩预告,净利润20.5-22.5亿元。

估计2021年净利润50亿起步?

当前市值480亿,估摸着复牌之后,千亿起步。

2、ST藏格

名义产能200万吨,但是现在实际100万左右。

2019年产量108万吨,销量109万吨。

大股东占款等问题导致公司挂上ST,导致2019年年报春节前才出。不过这些挂ST的问题都解决了,预计三四月份摘帽。

估计2021年净利润10-20亿,具体看产能能否释放。

接下来预计首先会有一波摘帽行情,同时伴随着价值重估和回归,但是国内的钾盐品质越来越差,可能开发将进入收缩期,估值会受到一定的压制。

3、亚钾国际

公司转型好几次,这次终于落定专注于钾肥。

现在拥有老挝甘蒙省35平方公里钾盐开采权,总储量10亿吨,折纯氯化钾1.52亿吨。2019年产能25万吨,正在改扩建的100万吨项目,预计2021年7月全场投料。

正在收购的老挝彭下-农波矿段钾盐矿(与现有矿相邻),总储量近40亿吨,折纯氯化钾6.77亿吨,品位达到17.14%,较现有的提升12%。

收购完成后,折纯氯化钾储量将增至超过8亿吨,成为亚洲最大的钾盐矿场。

公司现在的技术带头人是前盐湖股份的总经理/总工程师李小松博士,这是一大亮点。

感觉目前亚钾国际是承担了国家级的战略型海外找钾、采钾,是钾盐板块中的成长股,有点盛和资源的味道,自身产能不断扩大,还不断的海外收购、资源整合。

20年25万吨,21年50万吨,22年100万吨,23年200万吨?

按计算器的话,老挝的生产成本是全球最低的,估摸着只要四五百块,国内盐湖和藏格要六七百块,加拿大公司大概七八百,海外的俄罗斯、白俄罗斯大概九百到一千,美国最贵要一千五。

亚钾国际的产品现在都是老挝生产,东南亚销售的,生产成本低,销售价格比国内要高,业绩释放应该是最明确的吧。

计算器大家自己按,产品价格可以先用2000-2500来按。

现在市值80亿,估摸着市值应该要先追平藏格。

4、东方铁塔

公司也是转型很多次,现在钢结构、钾肥双主业,。

现在有50万产能,储量大概1.8亿吨,也在老挝。

钾肥的业绩可以跟着亚钾国际一起套同样的公式。

公司刚拿到批文募资10亿继续搞钾肥业务,未来继续扩产。

但是公司总是有点让人不踏实,总是瞎搞,股东减持啥的利空又很多。

5、其他

富邦股份:年产10万吨圆颗粒钾肥是国家大力推广重点开发的新型钾肥。

冠农股份:持股20.3%国投新疆罗布泊钾盐(硫酸钾产能达160万吨)。

整个钾肥板块,好几个是问题公司,感觉跟去年上半年的锂矿公司一样。去年很早朋友就给我安利锂矿,没有重视的原因就是觉得板块都是问题公司,你看去年上半年天齐锂业、st融捷、雅化集团等等几个公司都被市场唾弃骗人啊公司不行了啊什么的,结果后来价格一涨,啥问题都解决了。

由于钾肥板块多问题公司,所以几乎没有机构,等这些问题公司都解决了问题,那机构自然就来了。

五、小结

1、农产品全年涨价是大概率事件,化肥涨价是紧随其后,多年不死不活的化肥板块在2021年以后将迎来量价齐升的景气;

2、钾肥是化肥板块中最为矛盾的品种,涨价滞后,但是最值得重视。尤其是钾盐矿是从国家层面自上而下最为关注的焦点,全球战略资源大比拼,堂堂大中华岂能将如此重要的资源受制于人;

3、整个农业板块未来景气度都非常好,化肥产品涨价、公司出业绩、政策刺激、个股出利好等等一系列的催化或许能让化肥板块走得很久;

4、钾肥板块竞争格局非常明朗,各个公司特点鲜明,现在问题公司多,正是预期差大的时候,等问题解决了,机构来的时候,股价就上去了;

5、板块个股现在估值都不高,按计算器很好按,还没有到只能用稀缺矿产资源的储量来估值的时候,弹性很大,龙头应该就是亚钾国际了;

6、现在市场关注不多,机构也没来,个人感觉钾肥应该是当前通胀+经济复苏+资源品价值重估的大背景下,最具交易价值的板块之一了吧。

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。