配电网节能EMC分支的南网能源凭借着近端次新属性,依然成为市场的焦点,并且将带领分支成为碳中和板块新的热点。

下面就仔细捋捋这个分支究竟咋样?

一、配电网节能是电力行业碳中和的重要实现途径

1、宏观有碳中和政策支持

配电网是国民经济和社会发展的重要公共基础设施。长期以来,我国配电网存在网架结构薄弱、线损率高等问题。

相较于通过多燃煤多发电,通过技术手段降低配电损耗,是电力系统直接

《配电网建设改造行动计划(2015-2020年)》提出,2015-2020年配电网建设改造投资不低于2万亿元。国内电力供需宽松,用电量增速放缓,国内电力投资逐渐转向加快推进配电网建设改造。

国家发改委发布《关于加快配电网建设改造的指导意见》,要求以智能化为方向,按照“成熟可靠、技术先进、节能环保”的原则,全面提升配电网装备水平。

并且,国家能源局于2020年1月召开“十四五”电力规划工作启动会议,提出将节能增效作为“十四五”期间提升电力系统整体效率、推动电力绿色转型升级的重点工作。

随着碳中和相关政策逐步落地,配电网节能降迎来爆发增长期。

2、中观有考核指标支撑

节能降耗已被我国列入能源中长期规划。

其中在电力领域,国家发改委等主管部门出台《电网企业实施电力需求侧管理目标责任考核方案》等文件,明确提出“千分之三”指标,即国家电网、南方电网及所属省级电网企业作为考核对象,电力电量节约指标年度完成情况原则上“不低于经营区域内上年售电量的0.3%、最大用电负荷的0.3%”。

3、微观有可持续商业模式护城河

(1)空间足够大

近年来,我国电网的线损率得到有效改善,国家电网的线损率从2013年的6.83%降至2019年的6.25%,但相较部分国家平均线损率3%水平,仍具备巨大下降空间。以2019年我国售电5.5万亿Kw.h为基数,3.25%的线损改进空间,即是300亿以上的市场空间。

(2)业务可持续

电网有一定的使用周期,一般10-15年就会产生较大的线损,需要进行节能更新改造。目前电网节能EMC合同周期普遍在7年左右,这意味着合同期交付后,再过7年又要进行节能更新改造。配电网节能业务从电网全生命周期角度是一个持续服务的过程。

(3)最优质的客户

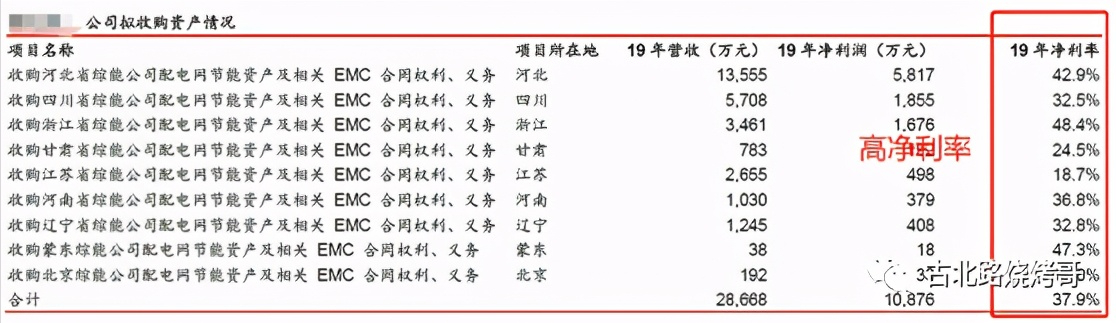

配电网节能业务的客户是各省市电网,“电老大”现金流充沛,因为涉及国计民生及安全,电网对可靠性需求极高,对成本敏感性相对宽松,从目前运营中配电网节能项目现金流分析,回款良好,净利率极高,是最优质的客户。从EMC客户优质程度排序:电网>政府及市政工程>国企>民企。

图1:多个配电网EMC项目净利率超过40%

二、配电网节能市场高度集中

我国的电网主要由国家电网和南方电网组成,其中南方电网布网包括贵州、云南、海南、广东、广西这五个省,国家电网布网省市包括其余26个省市。

2019年国家电网售电4.4万亿Kw.h,南方电网售电1.1万亿Kw.h,国家电网规模约为南方电网4倍。

由于配电网属于电网上游,覆盖面广,一个配电网出故障可能导致整个城市供电出现问题,因此对系统安全有极高要求,有较高的技术门槛、资质门槛。

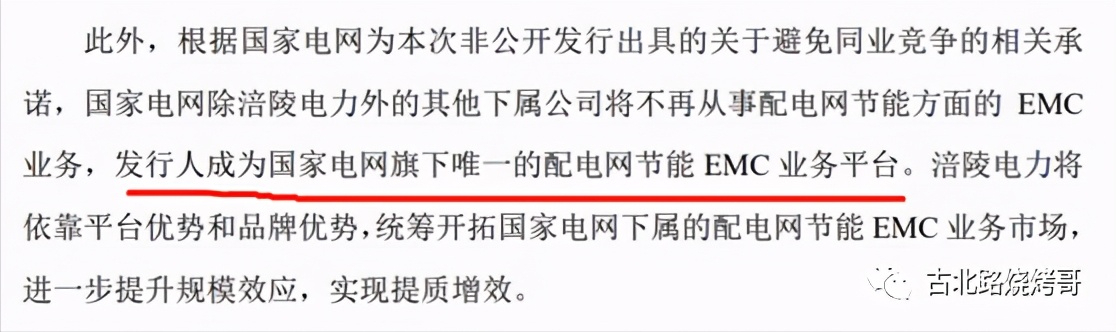

目前各省市电网公司多有综合能源服务公司从事配电网节能业务,2016年国家电网将多个省市的配电网节能资产注入涪陵电力,并承诺在2021年实现旗下省市全部配电网节能资产注入,彻底解决同业竞争。

图2:国家电网承诺涪陵电力为旗下配电网节能业务唯一平台

三、配电网EMC业务高毛利、高成长

配电网EMC业务高毛利、高成长,是节能领域非常稀缺的具备专有性和护城河的业务。

从涪陵电力2016年注入配电网EMC业务以来,该业务收入从2016年3.73亿元增至2019年12.52亿元,年均增长49.73%。南网能源EMC业务收入从2016年的7亿元

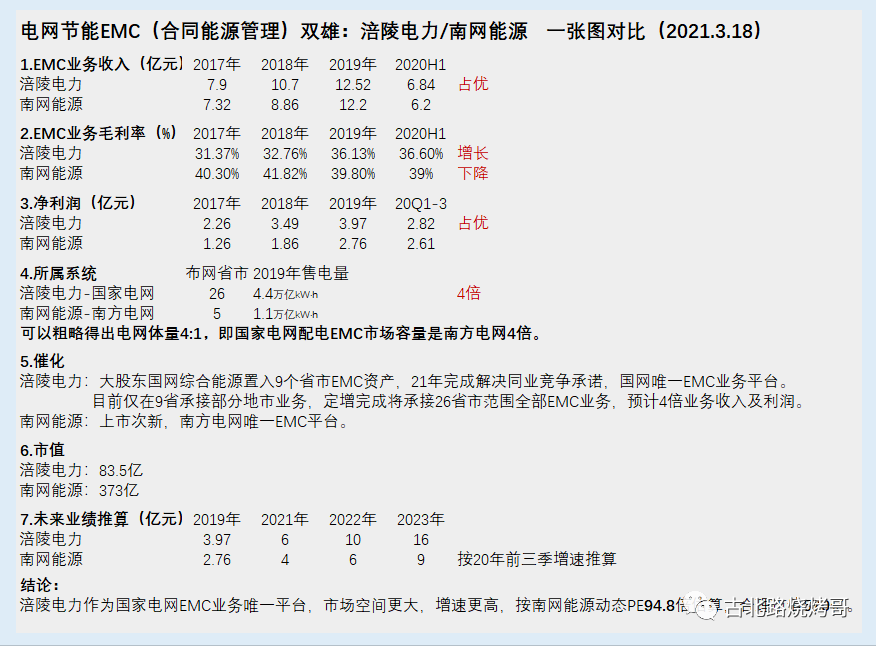

具体而言:可用一张图对涪陵电力和南网能源进行对比。

四、电网节能EMC业务相关标的

1、涪陵电力

公司是国家电网旗下唯一配电网EMC业务平台,此次定增完成后,将装入国家电网下属各省市电网的配电网EMC资产。

这些项目和前一批装入项目,有的正在建设中,这些存量项目还将持续贡献业务和利润增量。

因为同业竞争而延迟推进的众多配电网EMC项目有望加速落地。

业务预计有4倍增量,主要来自存量项目增量、定增EMC资产增量、定增后国网新增EMC项目增量。

300亿电网EMC市场按80%市占率,30%净利润率,涪陵电力即有240亿收入空间,72亿利润空间。

理论上的预期pe水平只有个位数。

由于公司重组尚未落地,市场尚未挖掘,标的预期差极大。今晚的公告,就是重组最后的冲锋号,信息量很大,建议细细阅读。

2、南网能源

公司是南方电网旗下唯一配电网EMC业务平台,公司主要业务为EMC合同能源管理,客户包括工业客户、建筑客户、市政照明客户等,客户以社会客户为主。

除了EMC业务,还有节能改造工程、节能设备等业务。

300亿电网EMC市场按20%市占率,30%净利润率,南网能源即有60亿收入空间,18亿利润空间。

PE不足23倍。

标的近端次新属性,筹码结构好,成交量大,股性好,适合炒作。

3、智光电气

公司是南网能源股东,以3月18日南网能源市值计,持股市值约12亿元。

公司主营储能及EMC合同能源管理业务,客户以社会客户为主,以能效管理专家角色,服务电厂、化工、有色、钢铁、码头等企业客户。电气设备业务主要通过多种渠道向南网能源、电网、电力施工单位等客户供货。

2019年综合能源服务业务收入10.2亿元,毛利率19%。根据智光电气公众号信息,其已通过发电厂节能增效整体解决方案,累计为用户节约电量150亿KWh,累计减少碳排放量1180万吨。

根据中国工业节能环保与清洁生产协会主办的2017年全国节能服务百强版,公司位居第二。由于2017年后涪陵电力节能业务快速崛起,当前行业前三实际排名应是涪陵电力、南网能源、智光电气。

总结

EMC合同能源管理是一个快速发展的行业,碳中和政策和能耗双控政策的持续落地将使行业进入爆发式发展,本分支将成为新的碳中和龙头分支。

在EMC领域中,配电网节能EMC由于客户优质、排他性,有较高护城河是EMC最优质赛道,涪陵电力是该赛道国网市场中唯一的选手,而市场仍按电力股给其估值,具有极大预期差,是EMC领域的绝对龙头;

南网能源在南方电网小天地中有独特优势,企业客户

智光电气参股南网能源和粤芯,两家参股公司权益市值超过40亿元,当前57亿市值,相当于17亿拥有全国排名靠前的储能业务和全国排名第三的EMC业务,存在一定的预期差。

最后说一句,帖子是适合有一定基础的投资人看的,不适合纯小白看,建议无脑的小白忽略取关,谢谢!

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。