然而这回究竟谁能预判准确呢,先来看看他们是怎么说的吧。

展望2020年宏观经济走势

展望2020年宏观经济走势,多家机构首席经济学家均已表达观点。

安信证券首席经济学家高善文:知止不殆

安信证券周三(11月27日)召开2020年度投资策略会,安信证券首席经济学家高善文发布“知止不殆”的主题报告。

高善文表示,在宏观上想法不要太多,要接受现实,自下而上埋头苦干。经济增速下滑已经被权益市场反映,不会极大拖累股票市场。随着经济转型和开发带来的效率改善,更公平的竞争环境,对投资的影响将逐步自下而上反映和发酵出来,对股价产生结构性的驱动力,但这一驱动力还没有得到资本市场足够的认识。

高善文表示,2010年以来中国经济增速走在长时间的波动下降趋势中,形成这一趋势有很多复杂的原因,比如周期性因素的影响、全球金融危机和危机后的低增长,这也是长期经济增长减速非常重要的背景。

但他同时也指出,其中最重要的原因还是中国内在的原因——逐步从模仿来驱动走向自主创新来驱动,依靠出口和投资来驱动走向消费驱动,这样的增长模式反映了随着收入水平的提升反映的经济活动的变化。

恒大研究院首席经济学家任泽平:大时代

展望2020年,恒大研究院首席经济学家任泽平发布名为“大时代——2020年宏观展望”报告。报告提出,“中长期,增速换挡,新5%比旧8%好,经济L型,新周期。”

报告指出,短期通过财政货币政策逆周期调节促进经济平稳运行,长期通过改革开放提升全要素生产率:

一是放开汽车、金融、能源、电信、电力等基础领域及医疗教育等服务业市场准入,培育新的经济增长点。

二是深化国企改革,以黑猫白猫的实用主义标准,落实竞争中性和所有制中性,消除所有制歧视。

三是建立居住导向的新住房制度和长效机制,关键是人地挂钩和金融稳定。

四是中央政府加杠杆、转移杠杆,让微观主体轻装上阵,大规模减税,基础设施建设。

五是大力发展多层次资本市场,从间接融资到直接融资,发展PE、VC等。

六是当务之急是调动地方政府和企业家积极性,给地方官员新的激励机制,给民营企业家吃定心丸,事业都是人干的。

中金首席经济学家梁红:外需不确定性有所缓解,内需增长仍面临压力

中金首席经济学家梁红此前发布专题报告“2020年中国宏观经济展望:外需不确定性有所缓解;内需增长仍面临压力”。

报告分析,2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%。2020年CPI均值可能升至3.8%,而在2021年回落至1.2%。未来2-3个季度不排除CPI接近、甚至高于4%的可能性。

报告预计,今年LPR和RRR都不再下调。LPR可能于2020年下半年下调40个基点、2021年上半年再下调30个基点。中央与地方政府的总财政赤字率明年可能扩张1个百分点左右,主要由地方专项债再扩容实现。基于对贸易谈判与货币政策路径的预测,人民币汇率或将窄幅波动、先扬后抑。

国泰君安首席经济学家花长春:结构性逆周期政策可期,三主线布局大类资产

据第一财经,国泰君安研究所全球首席经济学家花长春展望2020年宏观经济表示,展望2020年时,对滞胀担忧的困扰并没有完全消除。

花长春强调,无论总结还是展望,“通胀”的隐忧难以回避,但结构性政策不会缺失。

花长春进一步分析,市场担心的实质其实是在滞胀情形下,政策空间陷入两难。但从历史数据看,猪肉价格上涨本身并不能带来货币紧缩。在2015年~2016年、2019年的猪周期中,央行还下调了存款准备金率。本轮猪肉价格上涨过快,带来CPI快速上行,对总量型政策空间形成一定制约。但当前经济仍有下行压力、PPI还比较低迷,外围风险也并未消除,预计政策对通胀的容忍度会提高,结构性宽松可期。财政政策有望继续稳增长,保持积极。

花长春表示,预计逆周期调节的政策会“两步走”。2019年四季度到2020年一季度,总量政策的确受限,但结构性逆周期政策仍然有望持续支持经济。而到明年二季度后,总量政策有望再度打开。

在此预测之下,花长春也对明年大类资产配置做出建议。其表示,2020一季度将是需要相对谨慎的阶段,而二、三季度股票资产将开始走强,至四季度时有望迎来债权资产的配置时机。从投资主题来看,依然要把握全球贸易格局和对产业链的影响。可以重点关注进口替代、自主可控,房地产后周期产业链,以及库存周期从“去”到“补”阶段中的结构性高景气行业。

中信证券首席经济学家诸建芳:2020年是“决胜之年”

中信证券2020年资本市场年会上,中信证券首席经济学家诸建芳表示,2020年是“决胜之年”,是“全面小康”的宏伟目标实现的一年,三大目标将全面“收官”,稳住增长至为关键,预计逆周期政策将在经济环境不确定中保持“确定性增长”。

诸建芳表示,在这些明确的政策目标面前,预期逆周期调节政策将围绕着明确的支点进一步加力和聚焦。财政及货币政策将继续逆周期调节的步伐。预计财政赤字率将提至3%,适当增加广义赤字,地方专项债新增发行额度约三万亿元,同时提高财政资金的杠杆效率。

利率方面,“价量并举”将成为明年货币政策的特点,降息降准均可期待。利率(价格)层面,预计MLF利率还将下调15-25个基点,带动LPR利率较目前水平下降20-35个基点,挂钩LPR贷款规模有望明显增强;数量层面,准备金率预计下降100-150个基点;基础货币投放工具有望优化,与财政政策形成“合力”。

如是金融研究院首席经济学家管清友:2020年应该还是边际上宽松的局面

据每日经济新闻,如是金融研究院院长、首席经济学家管清友表示,从国际范围内看:

首先,全球主要经济体明年可能还是从复苏到衰退,有的可能衰退的速度快一点,有的缓和一点;

其次是全球货币政策趋势,短期看三大央行从加息潮到再宽松,过去十年全世界进行了一场货币政策实验,但靠印钱不能解决经济问题,货币政策只能为结构化改革争取时间,减缓所谓的由于市场自发调节带来的振荡,解决不了结构问题。

所以,2020年应该还是边际上宽松的局面,但这种宽松不可能再像2008年以后经历的那种宽松。

楼市方面,管清友认为,房地产短期来讲韧性依然比较强,但也慢慢在消退。如果对房地产的融资没有实质性松动,房地产可能对经济的贡献和拉动会进一步减弱,房地产本质上是金融游戏。

股债汇方面,管清友认为,总体而言,2020年经济增长不大会出现下滑,还是一个平稳的低位运行,在这个过程当中可以高度关注所谓的龙头股票以及周期性股票估值修复的机会,利率债的机会并不大。对于信用债,在目前这种经济增长速度和货币环境之下,违约还会延续,不会有根本性的改善,从配置上来讲,要配置高等级的信用债,而房地产市场可能在明年会出现一线城市边际上的价格区位反弹,汇率基本还是稳定的。

兴业证券首席经济学家王涵:2020年有“六大确定”

华创证券首席经济学家牛播坤在“踏边识界,持盾击矛——2020年度策略报告”中指出,2020年投资战场由三大宏观边界所框定:

1、于经济边界,GDP 6%未必是底,但经济下行动能见缓;于通胀边界,CPI 6%未必是顶,但通胀摸高回落节奏清晰;

2、于政策边界,只托不举,不执迷旧范式,节奏上不抢跑经济,力度上呈挤牙膏状态。宏观边界之下应“持盾击矛”灵活部署结构,需要持盾以守——制造业与地产链条的下行压力仍存;

3、可以击矛以搏——汽车、消费与出口或平稳修复。

联讯证券首席经济学家李奇霖:稳增长将是2020年全年政策主线

联讯证券首席经济学家李奇霖在名为“2020年宏观利率展望”的报告中指出,2020年宏观利率展望:2020年是两个翻一番目标的收官之年,稳增长将是全年的政策主线,具体可能将围绕以下几点推进:

一是专项债扩容,并引导投向基建领域,所募集资金部分用于重大项目的资本金,政策性银行也有较大概率加大对基建项目配套资金的支持;

二是“房住不炒”的调控基调不会变,但在“因城施策”框架下,2020年将有更多城市变相放松,针对房企融资的监管可能也不会进一步收紧;

三是和2019年相比,2020年消费在稳增长中将发挥更为重要的角色,汽车和地产竣工产业链这两个是重点。

报告分析,房地产和基建这两个传统的信用加速器,在2020年所面临的约束,将弱于2019年。加之消费刺激,认为2020年将实现两个翻一番的目标,全年GDP增速为6.1%,二季度可能是年内增长高点。

东吴证券首席经济学家陈李:明年一季度A股或迎新一轮上涨

东吴证券年度策略会上,东吴证券首席经济学家陈李认为,2020年2月至3月或将迎来政策宽松窗口,带动A股市场出现新一轮上涨行情。配置方向上,5G应用、新能源车电池等将是2020年的热门投资主题。

外部因素方面,陈李表示,美联储可能在2020年第一季度再启降息,这增加了市场的宽松预期。此外,MSCI或将在明年2月底公布再次提高A股纳入因子的计划,利好A股市场。

不过,他也提醒道,从目前至明年3月的这段时间,市场将以震荡为主。据陈李测算,截至2019年10月,股票型公募基金今年以来的收益率中位数为37%,达到历史高位。他表示,从经验看,年收益率中位数达到30%以上后,股票型公募基金次年大多较难维系类似的收益水平。

陈李还认为,在全球负利率的大环境下,收益率曲线的平坦化将有利于债市。

宏观经济方面,陈李认为,当前到2020年3月,市场将呈现中性特征,经济增速处在温和下滑的过程中,工业增加值处于温和下行轨道,尽管9月-11月有一定幅度反弹,PMI指数仍然处在50的枯荣线以下。

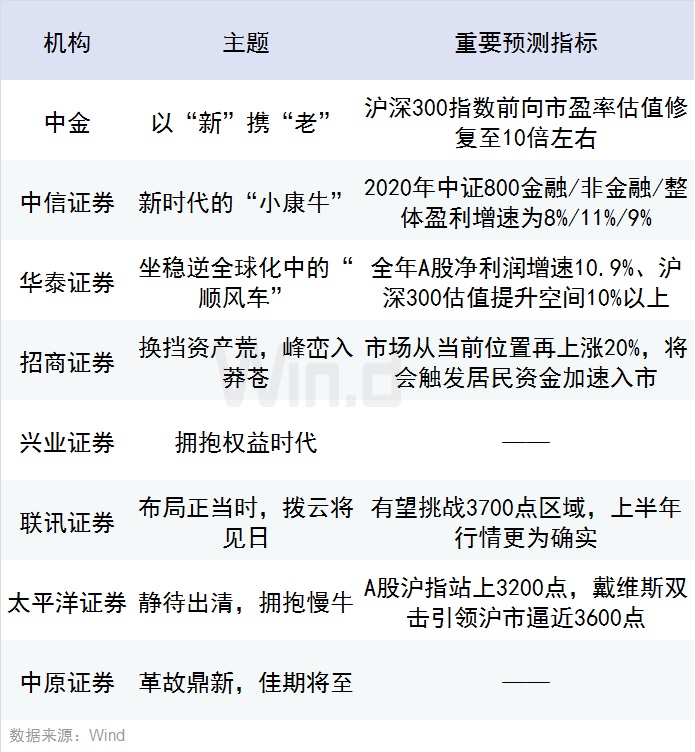

A股2020年策略展望

据Wind早前梳理券商对A股2020年策略展望,多家机构看多A股后市。

中金公司分析,越来越多的迹象表明中国消费升级与产业升级的趋势未变,以大消费与服务为代表“新经济”跑赢与投资相关的“老经济”的框架并未动摇,在2020年仍可能继续深化。

中信证券年度策略展望报告认为,2020年,在宏观经济决胜、资本市场改革、企业盈利回暖的大环境下,A股将迎来2—3年的“小康牛”;节奏上,预计二季度和四季度表现较好,二季度市场风险偏好明显改善,TMT和消费领涨;四季度基本面预期打开空间,工业和金融全面启动,指数涨幅相比二季度更大。

华泰证券年度策略展望报告认为,2020年二阶导斜率待验,中长期坐稳“逆全球化”中的“顺风车”。

报告分析,2019年是影响A股估值修复的多个重要变量的拐点年;2020年,拐点后续趋势的二阶导斜率待验。预计全年A股净利润增速10.9%、沪深300估值提升空间10%以上。

报告分析,2020年底至2021年,逆全球化对美股30年长牛根基产生的负面影响或将逐步显现,而国内整体企业利润率和贴现率或将受益于“逆全球化”,建议中长期坐稳逆全球化中的A股“顺风车”。

招商证券投资展望报告分析,2020年可能出现流动性宽松,新增社融低迷的组合下的“资产荒”,全年走势呈现“ 」”(反L)走势。

报告判断,股市流动性有望进一步改善。展望2020年,政策层面大力鼓励发展权益类公募基金,并引导外资、保险、社保基金、养老金等中长期资金入市,增量资金仍有入市潜力。同时,在地产财富效应减弱、股市投资价值凸显的阶段,居民资金可能加快入市,并带动公募基金规模持续扩张。

另一方面,随着市场回暖,以及并购重组政策有所放松,股权融资有望继续回升;限售解禁规模高位的情况下,仍需关注股东减持可能带来的压力。

报告测算结果显示,2020年A股资金净流入规模较2019年继续提高,或达5000亿元。

兴业证券年度策略报告认为,整体来看,2020年市场是中枢逐步震荡抬升市为主,把握结构性机会。

展望2020年流动性宽松大趋势、“十四五”规划展望、开放加速为股票市场、相关产业带来估值提升机会。而在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代有望正式开启,A股正在经历第一次“长牛”机会。

联讯证券年度策略展望报告认为,布局正当时,拨云将见日。

报告分析,岁末年初迎来政策密集期,行情有望被点燃,2020年有望挑战3700点区域,上半年行情更为确实。

太平洋证券2020年度策略展望报告认为,2020年新兴资本市场将受益于美、欧、日扩表开启全球宽松潮。国内货币宽松空间打开,将利好银行、地产等指数权重板块估值修复,带动A股沪指站上3200点。叠加成长5G产业链业绩加速增长,形成戴维斯双击,进而引领沪指逼近3600点。

中原证券年度策略展望报告分析,2020年A股将震荡上行,有望迎来熊牛切换。虽然2020年A股将与2013年类似同处于估值修复期,且面临朱格拉周期见顶回落压力。但在内外货币政策保持宽松、资本市场改革开放加快推进的环境中,2020年A股中枢将震荡上行,补库存将决定熊牛切换时点,以估值驱动为主,业绩驱动跟进,全年走势预计前低后高。