作者 | 雨辰

编辑 | 唐飞

你有没有这样的经历?

在电商平台网站上浏览了一双鞋,最终没有购买。但当关掉商品页面,打开浏览器看新闻的时候,刚刚看过的鞋出现在了新闻段落之间的广告栏里。

不过,类似这样的场景并不是一个巧合。有时你看到的不是鞋,可能是一支口红,或者是一袋猫粮。在你打开新闻页面时,呈现什么样的广告是实时竞价机制决定的,一般出价最高的广告主获得广告展示权。而这个微型拍卖会的整个过程,都是在你打开浏览器页面的时候完成的,通常这个时间在80毫秒(0.08秒)左右。

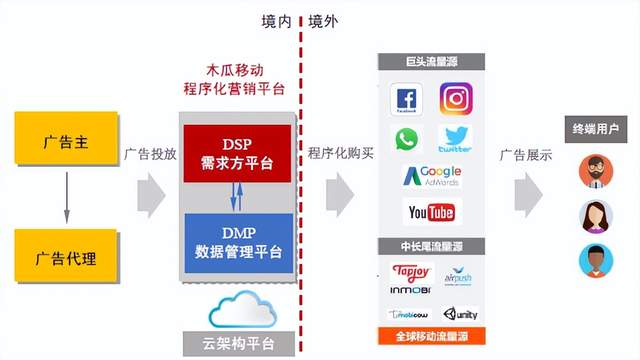

上面的过程就是程序化广告,是目前互联网广告的主要实现方式之一。但程序化广告通常不是有广告投放需求的广告主直接向广告发布商直接购买的,比如拥有巨大流量入口的Facebook、Google这样的广告发布商,为了便于管理数量众多的客户,都通过广告代理销售广告。

北京木瓜移动科技股份有限公司(以下简称“木瓜移动”)就是海外巨头在中国的主要代理之一,主要帮助中国企业出海“打广告”,获取国外用户关注。4月15日,中国证监会国际部披露的信息显示,木瓜移动已提交境外IPO相关审批材料,并获得接收。多家媒体报道,木瓜移动计划二季度递表港交所。

值得注意的是,这已经是木瓜第五次冲击上市,屡战屡败又屡败屡战的木瓜,这次上市仍然面临很多未知数。

1、从天才状元到美女CEO

木瓜移动创始人沈思,在十几岁时读过比尔·盖茨的名人传记《未来之路》,觉得做计算机、互联网方面的创业“特别酷”,进而产生了学习计算机的向往。

图源:木瓜移动官网

沈思后来评价自己“从小目标就比较明确”。上大学之前就已经明确了要学的专业、出国留学进而自主创业这条人生轨迹。

1997年,不到16岁的沈思以888分(满分900分)的成绩考入清华大学计算机系,成为深圳市状元、广东省前五名。沈思回忆,当时班上集结了大批省状元、省前十、奥赛金牌,一踏进宿舍门,就发现下铺同学是山东省理科状元。

因为“见过世界上太多太聪明的人”而相信“笨鸟先飞”的沈思在斯坦福读研时,逐渐意识到,写代码可能比不上其他工程师,技术方面的综合管理更适合自己。

从斯坦福毕业后,沈思进入Google,成为第一名非美国国籍的产品经理。当时Google刚刚上市,可以说是世界上最好的公司之一,但沈思并没有满足,反而觉得自己“非常不开心”。

沈思后来在一次公开演讲中提到,受到同事启发,沈思决定回国创业,于是她找到了同为清华计算机系的学弟钱文杰,开始了创业生涯。

2011年,一直目标很明确的沈思意识到,“我快30岁了,得有个家了”。于是,出于个人需求和公司宣传的双重考虑登上相亲节目《非诚勿扰》的舞台后,沈思因为“美女CEO”的标签进入大众视野。

但她发现,自己并不喜欢受人关注。“在街上有人把你拦下来跟你照相,我发现我不喜欢那种关注。我觉得,不要有人关注我外表的东西。如果人们去关注我做的东西,这是我最开心的。不光是在事业上面,在做人和家庭上面,我都是这样。”

从创始人沈思的个人经历来看,她无疑是个目标明确的人,但她带领下的木瓜移动似乎就没这么幸运。自2008年成立至今,木瓜移动一直为一个目标不懈努力,但始终没有成功——上市。

2、从美股到创业板

木瓜移动2021年1月披露的招股书显示,公司已成为中国第三大出海营销服务商和中国最大的跨境电商独立站科技服务商,现已服务超10000家企业,覆盖电商、游戏、应用、汽车、数码、教育、金融等领域,包括阿里巴巴、腾讯、百度、字节跳动、携程、汽车之家、360、美的等知名品牌,每年为客户实现海外广告曝光量超1000亿次。

木瓜移动商业模式,来源:招股书

突出的行业地位以及优质的客户资源,让木瓜移动的收入稳步增长,公司也积极拥抱资本市场。

早在2009年,木瓜移动就曾计划在美国上市。但当时美股正在遭遇金融危机时期“黎明前的黑暗”。纳斯达克指数在2009年两次触底,3月最低触及1265.52点。尽管随后开始反弹,但整个资本市场仍然处在比较谨慎的阶段。

木瓜为了能在美股上市,搭建了红筹架构,到了2015年5月,因为估值不理想,公司选择拆除了VIE架构,赴美上市不了了之。

仅仅一年之后,2016年5月,木瓜移动在新三板挂牌,但2016年12月就选择摘牌。与之相关的背景是,新三板挂牌企业数量在2016年由5129家翻番至10163家,但交易额并没有明显起色,整个板块交易量不足2000亿元。对于终止挂牌原因,木瓜移动当时表示是“因公司经营和发展战略调整”。

科创板设立后,木瓜移动也积极申报。2019年3月,木瓜移动宣布在科创板上市申请获受理。不过,经历了上交所两轮共计89个问题的问询后,木瓜移动成为了不太光彩的“科创板首家主动撤单的公司”。

主动从科创板撤回申请,外界认为最大的问题就是木瓜移动的业务和科创板核心的“科技创新”定位不符。当时的招股书显示,2016年-2018年间,木瓜移动研发投入占营收的比例仅为4.94%、1.20%及0.71%,在所有的申报企业中排名倒数第一。而在专利申报上,木瓜移动仅拥有1项美国专利。深交所披露的最新创业板招股书显示,公司2019年的研发投入占比为0.94%,连续2年低于1%;并且,在3782.02万元的研发费用中,有九成左右为职工薪酬支出。以上这些,都与科创板的入门要求有一定差距。

为了应对不同板块的上市要求,木瓜移动几次修改上市申报材料。2016年木瓜移动挂牌新三板时,称其主营业务为“移动数字营销和移动游戏的营销运营”。到2019年申报科创板时,公司的定位变成了“以海量数据为基础、以算法为核心手段”“依托大数据技术的海外营销服务商”。

当时上交所针对这一问题也给予了一针见血地问询:“木瓜作为大数据处理分析公司,为什么同行可比公司是蓝色光标、佳云科技这样的文化传媒公司?”

2020年,创业板试点注册制后,木瓜移动再次向创业板发起冲击,面对深交所的问询,木瓜移动也显得“准备不足”。

来源:监管问询函

屡次折戟,除了木瓜移动本身的业务模式与资本市场定位有差异之外,一个可能的原因是“遇人不淑”。

木瓜移动的A股上市辅导保荐机构是中天国富。媒体报道,中天国富采取高薪挖角同业员工和项目的模式,但这样急功近利效果并不理想。2021年以来,包括木瓜移动在内,中天国富证券保荐的项目中,有11个IPO项目或终止、或撤回。今年1月,中天国富还因为保荐项目存在“申报文件存在信息披露严重错误”问题遭到监管处罚。

3、回归务实,出海前景依然广阔

显然,木瓜移动在美股和A股都未能上市成功,有“天时地利”的因素,但从木瓜业务本身来看,IPO屡次失败和公司自身业务有关。

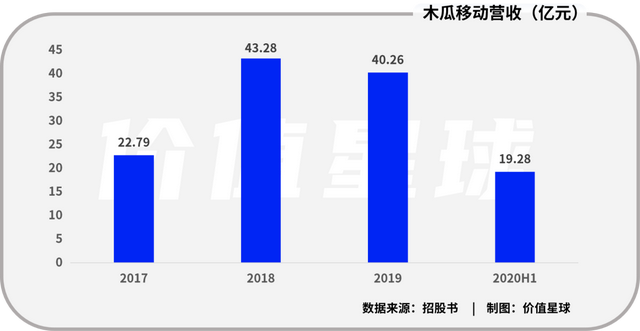

从此前递交的招股书来看,其2017年、2018年、2019年和2020年上半年的营业收入分别为22.79亿元、43.28亿元、40.26亿元和19.28亿元。其中,2018年同比增长89.89%,2019年则同比下降6.97%。

木瓜移动在回复交易所问询时称,2019年营收下降的原因是客户结构发生调整。其中,应用软件和互动娱乐类客户销售收入在2018年快速增长,2019年有所下降,2019年电商零售占比由27.85%增至53.60%。

广告营销业内人士对价值星球表示,2018年,第三方广告监测平台Kochava曝光了国内广告营销公司通过刷量骗取客户广告收益的行为。虽然对于Kochava的指控,各方众说纷纭,木瓜移动也没有牵涉其中,但对于整个行业来说,广告主们降低了以点击量、下载量为付费依据的效果类广告的投放。这也是木瓜移动营收波动的深层次原因。

招股书数据显示,近几年,搜索展示类广告占营收比例越来越大。从2017年的91.41%提升至2020年上半年的99.11%。由于效果类广告毛利较高,随着效果类广告逐渐被毛利更低的搜索展示类广告代替,木瓜移动的毛利率也进一步走低。同期毛利率从4.34%下降至3.46%

此外,广告营销行业门槛并不算高,同行之间竞争激烈。为了吸引客户,木瓜移动向客户提供了高额返利,进一步吞噬了其毛利率。2017年、2018年、2019年和2020年上半年,木瓜移动的返利净额分别为5383.07万元、1.15亿元、1.25亿元和5934.53万元,返利净额影响毛利率分别为2.36%、2.65%、3.10%和3.08%。

另一个毛利率下降的重要原因是,夹杂在国内互联网和海外巨头之间,广告代理一般都会为信誉度高的广告主垫付资金,这会对木瓜移动的现金流有很高要求。业内人士表示,由于垫资普遍存在,某种程度上说,谁能更快上市融资,谁就能占得先机。

事实上,除了木瓜移动,同样是Facebook国内代理的竞争对手飞书深诺也正在考虑港股上市,且已两次递交招股书,目前尚未通过聆讯。

除了毛利率逐渐走低,对主要供应商的依赖也是木瓜移动业务上的隐患。报告期内,公司对Facebook的采购金额分别达到 18.77 亿元、38.07 亿元、31.57亿元和 12.93 亿元,采购占比分别达到 87.81%、91.99%、82.21%和 69.72%,对Facebook的流量采购集中。

值得注意的是,木瓜移动与Facebook的历次合作协议均附有任意终止条款,Facebook根据其全球广告条款及协议,有权任意终止与广告合作伙伴的合作关系。如果发生Facebook取消公司一级代理资质的极端情况,公司的业务和经营成果将受到重大不利影响。

不过,放眼整个行业,木瓜移动所在的出海营销赛道发展空间仍然不小。中国的出海数字营销开支规模由2015年36亿美元增至2020年的183亿美元,复合年增长率为38.5%,预计2025年将达到502亿美元。由于有庞大用户基础和高知名度,用户在Facebook及Google的数字营销开支复合年增长率相当高,2015年至2020年分别达到47.5%及40.3%。

数据显示,2020年,中国约有1000家出海数字营销服务供货商。同期,前五大出海数字营销服务供货商垄断了近64.5%的市场。按2020年交易总额计,飞书深诺于中国出海数字营销服务供货商中排名第一,市场份额为20.5%,交易额为38亿美元。同期,蓝色光标、木瓜移动以37亿美元、19亿美元分列第二、第三,对应的市场份额分别为20.4%、10.4%。

在创始人沈思的带领下,木瓜移动为了博得更大的市场份额不懈地努力融资上市,之前几次都未能取得理想的结果,除了公司业务与资本市场核心定位不符这样的客观因素,保荐机构对公司的过度包装也显得适得其反。就像沈思参加《非诚勿扰》后,发现自己不喜欢别人关注自己的外表,而是希望关注焦点在她做了什么。或许木瓜移动在上市过程中也需要沈思这样的思考,在上市申报中“返璞归真”,少一些包装。