【今日第一条】

特斯拉预期五月中旬恢复产能,国内供应商将充分受益,机构建议重点关注这一产业链

知情人士称,特斯拉预计可能在5月中旬左右,将产能提升至疫情前的水平,但未透露具体产量目标。特斯拉全球副总裁陶琳表示:“我们对中国的发展充满信心,相信疫情只是短暂的一次测验和挑战,我们从复工的过程当中也看到了各界应对挑战的能力,相信(生产)很快就可以恢复正常。”

特斯拉为全球电动汽车龙头企业,在产品、品牌、渠道三个维度的综合竞争力领先,配合生产端自建产能优势及先进制造优势有利降本增效,带来盈利增长的更高确定性。特斯拉2021年全球交付量93.6万辆,同比增长87%,2022年1-3月国产特斯拉销售182174辆,同比大增163%。根据此前召开的特斯拉股东大会,2022年特斯拉全球交付量将增长50%以上。

国海证券认为,4680CTC和一体化压铸是由特斯拉推动的汽车生产制造变革,对整个汽车产业链将产生重要而深远的影响,国内供应商将充分受益,建议重点关注一体化压铸产业链:1)中游铝铸件供应商:推荐拓普集团(601689.SH)、旭升股份(603305.SH)、爱柯迪(600933.SH)等;2)上游材料供应商:立中集团(300428.SZ);3)大型压铸机:伊之密(300415.SZ)。

拓普集团:公司是零部件中的新势力,有望成为智能电动时代的国际级供应商。公司基于NVH减震系统优势切入汽车悬架赛道,后募投电子真空泵EVP和智能刹车系统IBS发力汽车电子业务,并基于IBS研发优势布局汽车热管理,再进一步通过完善的业务布局拓展至滑板底盘产品,业务协同优势凸显。公司7200T一体化超大压铸已量产,这是目前汽车零部件领域已知最大的一体化铝合金压铸件,实现15%~20%的减重效果。2021年公司签署战略协议采购21台套压铸单元,包括6台7200吨、10台4500吨和5台2000吨的压铸设备。

旭升股份:公司是国内铝合金零部件龙头之一,客户持续拓展。公司具备压铸、锻造、挤出三大工艺。基本覆盖汽车动力系统、底盘系统、电池系统最核心的铝合金产品,可以满足新能源汽车轻量化铝制零部件的一站式需求。公司与海天金属达成战略合作,将在未来三年内向海天金属订购总价约2亿元的压铸岛设备,机型覆盖1300T-4500T、6600T和8800T,双方将共同开发应用于一体化压铸领域的超大型压铸机。

【要闻大联播】

●中钢协:4月下旬重点统计钢企日产粗钢环比升5.5%

●特斯拉预期五月中旬恢复产能:“对中国充满信心,疫情只是短暂挑战”

●人民银行上海总部余文建:将推动金融机构加快对接复工复产“白名单”企业引导金融机构扩大贷款投放

●北京:“十四五”时期巡游出租车实现100%新能源化

●“十四五”末北京轨道交通里程将达1600公里

●教育部:加快储能和氢能相关学科专业建设

●全球最大纸浆生产商警告随时断供

●全球首批一体化建造LNG核心工艺模块在青岛交付

●上海快递第一批复工复产“白名单”公布

●世界最大清洁能源走廊,长江干流6座梯级水电站累计发电量突破3万亿千瓦时

【题材早知道】

1.轨道交通

北京市出台《北京市“十四五”时期交通发展建设规划》,《规划》指出,“十四五”时期,北京市将重点加快轨道交通“四网融合”、轨道与公交融合,推进交通运输绿色发展,建设步行自行车友好城市,鼓励绿色低碳出行,力争“十四五”末中心城区绿色出行比例达到76.5%,轨道交通(含市郊铁路)里程将达到1600公里,道路交通指数将力争控制在5.48。

我国“十四五”规划将打造综合交通规划网,强调绿色出行背景下重视轨道交通发展空间。我国目标打造以“八纵八横”高速铁路主通道为主骨架,以高速铁路区域连接线衔接,以部分兼顾干线功能的城际铁路为补充的综合交通规划网。同时不断加速“城市群”和“都市圈”建设,2021年以来审批与规划发布均明显加速,预计我国“十四五”有望将轨道交通运输网络密度大幅增加。交通运输项目中存在大量重大项目,重大交通运输项目较多的企业往往业绩保障程度较高,太平洋证券建议重点关注:总包龙头央企中国铁建(601186.SH)和中国中铁(601390.SH)、轨交减振龙头天铁股份(300587.SZ)、区域公路建设空间较大地方国企如山东路桥(000498.SZ)。

2.氢能

教育部日前印发《加强碳达峰碳中和高等教育人才培养体系建设工作方案》,要求将绿色低碳理念纳入教育教学体系,广泛开展绿色低碳教育和科普活动。充分发挥大学生组织和志愿者队伍的积极作用,开展系列实践活动,增强社会公众绿色低碳意识,积极引导全社会绿色低碳生活方式。通知还要求加快储能和氢能相关学科专业建设,进一步加强风电、光伏、水电和核电等人才培养,加大碳达峰碳中和领域课程、教材等教学资源建设力度等。

氢能应用领域起步于交通,已逐步向储能、钢铁、工业、建筑等多领域延伸,将成为我国能源体系中的重要部分。4月28日,科技部发布国家重点研发计划“氢能技术”等重点专项2022年度项目申报指南,共包括33项氢能技术。国家不断完善氢能行业政策,将持续加强技术进步的支持力度,促进基础设施建设不断落地,推动氢能供应链的完善。万联证券认为氢能产业未来发展主题将以绿氢为主,建议关注涉及氢能产业链的相关标的,如亿华通(688339.SH)、美锦能源(000723.SZ)。

【公告连连看】

●天奈科技:拟约30亿元投建西部基地项目

解读:公司为碳纳米管绝对龙头,技术优势领先,产能加速建设。公司2021年国内碳纳米管浆料销量市占率43.4%,龙头地位稳固。目前公司可量产第一至第三代产品,四代产品正在量产中,第五代产品正在开发中,产品结构逐步升级。公司全球化扩产,常州5万吨新建产能主体结构封顶,预计于2022年逐步释放,美国0.8万吨产能项目筹划中,预计2022年年底产能有望超12万吨。随着新增产能逐步释放,预计2022年产量有望达7万吨,连续翻番以上增长。

●华润三九:拟29.02亿元购买昆药集团28%股份,昆药集团成为控股子公司

解读:公司是OTC龙头企业,且处方药业务包含中药配方颗粒等。OTC业务方面,公司持续丰富产品线,同时积极拓展电商和O2O等新渠道,巩固感冒、肠胃、皮肤等领域的品牌优势。处方药方面,抗感染领域产品结构基本调整到位,新产品复他舒、注射用头孢比罗酯钠等有望带动该业务恢复性增长。中药配方颗粒业务方面,公司持续扩建中药材规范化基地,通过渠道建设和基层学术服务体系建设拓展医疗终端市场。根据公司公告,预计2022年公司实现营收双位数内涵式增长,净利润有望匹配营收增长水平。

●力帆科技:1-4月新能源汽车销售7002辆,同比增长6443.93%

●三友医疗:2021年净利润同比增长57.2%(修正后)

●天邦股份:4月份销售商品猪收入环比增长34.56%

●冠豪高新:拟9亿元投资年产30万吨高档涂布白卡纸项目

●赛摩智能:与亿纬锂能方面共签署累计2亿元合同

●龙元建设:中标2.23亿元工程施工

●瑞纳智能:与枣庄市热力总公司正式签署约2.47亿元的项目合同

●杭电股份:拟50亿元投建新能源汽车锂电池超薄铜箔项目

●益生股份:4月白羽肉鸡苗销售收入同比下降28.07%,种猪销售收入同比增长100.78%

●唐人神:4月生猪销售收入环比增长36.41%

●奥泰生物:拟6.4亿元投建体外诊断试剂生产研发中心项目

●梦网科技:与景德镇国投、珠山区国资签订战略合作意向书,共同打造陶瓷元宇宙国际化运营平台

●国轩高科:客户对产品涨价表示理解,协商调价比较顺利

【互动平台精选】

●生产经营

正海磁材:计划至2022年底将具备年产24000吨的生产能力

点评:公司拥有无氧工艺(ZHOFP)、细晶技术(TOPS)、重稀土扩散技术(THRED)三大核心技术,可生产高性能钕铁硼永磁材料从N至ZH共八大类、五十多个牌号的系列产品,为国内高性能钕铁硼永磁材料种类最全的生产企业之一,技术实力达到国际先进水平。公司已经进入世界主流车企的供应链,汽车市场营收占比超五成,拥有众多优质客户。2021年公司具备高性能钕铁硼磁材产能16000吨,随着在建产能逐渐投产,预计公司2022年高性能钕铁硼磁材产能将达到24000吨,2026年将达到36000吨。

天能股份:锂电原材料价格存在下行的趋势,对于公司产品盈利将是改善的过程

点评:公司2022年一季度实现扣非归母净利润3.35亿元,同比增长9.92%,环比增长27%。2021年由于硫酸、锡、ABS等辅材价格大幅上涨,导致铅蓄电池毛利率显著低于历史同期水平。目前已经捋顺价格传导机制,并且通过集中采购增加了辅材的成本管控,一季度毛利率已经明显改善。公司投资约40亿元建设锂电产能10GWh/年,同时,拟投资约52亿元建设年产15GWh储能及动力电池项目。公司燃料电池产品已量产出货,与南京金龙、徐工集团、吉利汽车等厂商签订战略合作协议。

宁德时代:与国家能源集团、国电投、三峡集团等在储能方面达成战略合作

汇川技术:针对宁德EVOGO的业务,公司有在积极推进和取得合作

恒铭达:公司在2022年获得了充沛、稳定的下游订单

海信视像:预计今年将完成首批高端车载显示硬件产品交付

何氏眼科:公司阿托品滴眼液前销售情况达到了公司预期

恩捷股份:已在欧洲布局锂电池隔离膜项目以供应欧洲市场日益增长的锂电池隔离膜需求

中际旭创:美元升值对公司营收和毛利率都有正向提升的作用

博济医药:公司新冠药物目前已完成先导化合物优化,即将进入病毒抑制实验

奕东电子:公司的空气净化消毒机已在按计划逐步投向市场

胜宏科技:公司原材料和辅材价格都有回落趋势

劲嘉股份:公司旗下品牌FOOGO电子烟正在陆续开展送检工作

江苏国泰:近期电解液主要原材料价格有下降趋势

立讯精密:华东工厂目前有序复工复产中

安洁科技:公司海外建设的新能源汽车产线将于今年下半年开始陆续投产

中颖电子:下半年产能的释放节奏有机会较明显

浙江恒威:公司目前在手订单充足

长荣股份:公司目前生产经营一切正常,订单饱满

新洋丰:将在遵照国家的法规与程序要求后对外出口化肥创利

大丰实业:亚运延期对公司没有影响

中英科技:公司主要产品为高频通信材料部分产品可用于毫米波领域

宏英智能:美联储加息未对公司产生明显的影响

赛托生物:子公司生产的注射用谷胱甘肽粉末可以用于慢性肝炎的保肝护肝治疗

光莆股份:邳州5G新型柔性材料产业化基地一期工程建设完成

弘信电子:公司所生产的FPC可应用于折叠手机

九安医疗:在试剂盒方面,目前子公司iHealth的产品仍有持续的市场需求

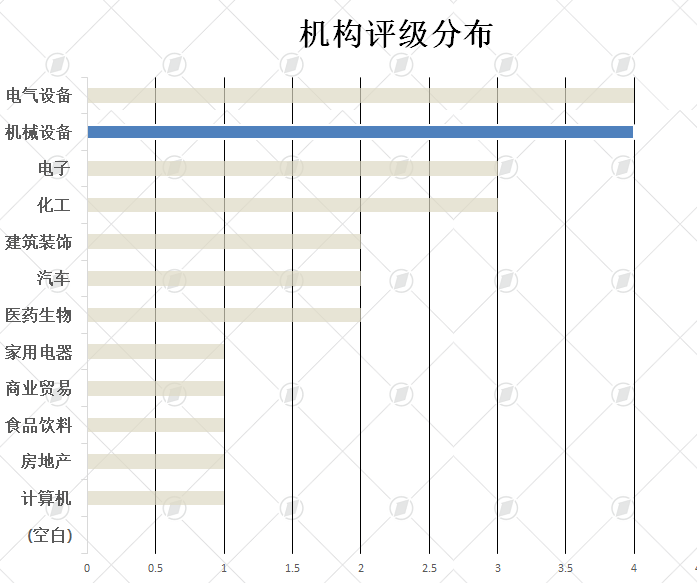

【机构看好谁】

2022年5月6日-8日,两市共有25家上市公司获得机构买入评级推荐。

国电南瑞(600406.SH)获得华泰证券的“买入”评级推荐。

近日公司发布2022年一季度季报,2022年一季度实现营收57.55亿元(同/环比增16.95%/减70%),实现归母净利3.79亿元(同/环比增88.4%/减84.5%)。

2021年底公司在手订单515亿元,其中当年新签订单257亿元。电网投资方面, “十四五”期间,国网计划投入3500 亿美元 (约合 2.23 万亿元),南网规划投资约6700亿元,合计超2.9万亿元,较“十三五”电网总投资高出13%。其中,国网2022年电网投资计划超5000亿元。电网建设需求有望稳步释放,支撑公司中期业绩增长。根据北极星电力网披露,“十四五”期间,特高压建设投资力度维持高位,国网规划建设特高压“24交14直”,总投资3800亿元。其中,2022年计划开工“10交3直”,创历史新高。公司订单逐步释放,支撑特高压业务高增。

预计公司2022-2024年归母净利润为68.03亿/79.05亿/94.42亿元,给予公司2022年32倍PE估值,目标价39.04元,维持“买入”评级。

【解禁回购增减持】

(本文所有数据来源Wind)

如何加入第一财经VIP群?

扫描下方二维码,或直接搜索一财VIP客服(微信号:yicai2333),验证或发送“第一财经VIP”以表明你的身份,一财VIP客服就会拉你进群啦。