作者 | 东方文耳

编辑 | 雨辰

近期,港交所接连披露了重庆洪九果品股份有限公司(以下简称“洪九果品”)和深圳百果园实业(集团)股份有限公司(以下简称“百果园”)的上市申请文件,表明两大鲜果分销企业已经进入最关键的IPO冲刺阶段,即将角逐中国鲜果分销第一股。

但就在这个关键时刻,百果园却爆出了丑闻。部分门店被曝出用变质水果做果切、苹果发霉后继续售卖、小凤梨充当大凤梨等问题,针对上述事件,百果园在官方微博平台发表致歉声明。依靠C端加盟店起家,打通上下游供应链的百果园已经不是第一次遇到这样的问题。

图源:百果园官方微博

竞争对手的麻烦并不能让洪九高枕无忧,其自身也长期被现金流问题困扰。

不过从核心财务表现上看,两者确实在伯仲之间。2021年百果园和洪九的营收均为102.8亿元,净利润也都在2亿元左右,且分别占据着约1%的市场份额。现在又都希望借助上市进一步发力。

业绩相差不多的两者商业模式却不尽相同,几乎处在同一起跑线上的百果园和洪九谁又能最终胜出?

1、鲜果分销是门好生意吗?

放眼整个产业,在中国,鲜果分销是一个超万亿元的庞大市场,百果园和洪九的发展前景看起来十分广阔,但是这个市场却十分分散。目前,中国约有30万家企业参与鲜果分销,其中绝大多数企业只参与鲜果产业链的一个或几个环节。

据灼识咨询统计,中国鲜果分销商的平均销售收入约为300万元,销售收入超过2000万元的鲜果分销商不足百分之一。时至今日,才堪堪有两家企业的销售额跨入百亿元大关。

极低的市场集中度恰恰说明。过去,鲜果分销是门苦生意。

一方面,中国水果种植地分散、单一农户种植规模较小,鲜果分销商即使能够联系到足够的货源,也很难保证鲜果品质的稳定;另一方面,由于地方保护主义的存在,以及运输条件和存储条件的限制,多数分销商的触角只能限于一隅。这就导致中国鲜果产业链分销层级多、输送效率低、鲜果损耗高、鲜果品质参差不齐。

然而,随着经济的发展,中国居民的消费能力不断提高、物流仓储等技术持续进步,需求和效率的双重提升正在推动鲜果产业链上下游朝着规模化的方向发展,为中国鲜果分销商做大做强奠定了基础。

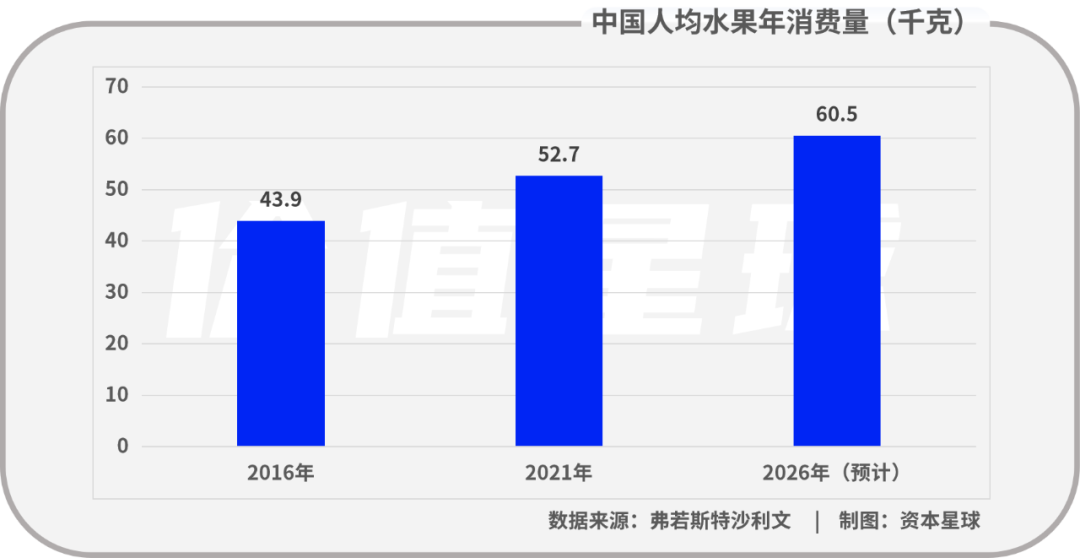

如今,已经成长为万亿级别的鲜果分销市场仍有很大的扩张空间。咨询公司弗若斯特沙利文的数据显示,美国人均水果的年消费量是中国现在人均水平的2.1倍;而在与中国饮食结构较相近的日本其人均水果的年消费量则是中国现在人均水平的1.4倍。

弗若斯特沙利文预计,2026年中国水果零售市场的规模将达到1.77万亿元,这意味着未来五年,中国水果零售市场的复合年增长率将达到7.6%。

需要指出的是,在部分领域,鲜果分销市场正经历着更加剧烈的变化。例如,在疫情冲击下,越来越多的消费者从线下转向线上。弗若斯特沙利文的统计显示,中国生鲜线上渗透率已经从2016年的2.9%提升至2021年的12.9%,并将在2026年进一步提升至22.4%,意味着未来线上生鲜消费的年复合增长率将超过20%。

随着消费者对水果品质要求的提升,品牌水果的市场占有率正在上升。就自有品牌产品的销售收入测算,中国品牌鲜果分销市场的规模已经由2017年的1,341亿元增长至2021年的3,687亿元,品牌化率升至34%,品牌鲜果的年复合增长率高达28.8%。

“条条大路通罗马”,大家选择的路却不尽相同。

2、一门生意两种策略

广阔的市场前景往往酝酿着巨大的商机,百果园看到了线上生鲜消费的巨大需求,洪九果品则认为品牌化承载着鲜果分销的未来。正如一千个人眼中有一千个哈姆雷特,生意也是如此。在很大程度上,一家企业的经历决定了它的发展方向。

2002年,百果园开了深圳第一家水果专卖店,这种销售模式在二十一世纪初的消费者看来十分新颖。开业当日,店面的单位面积人流量甚至超过麦当劳的好几倍,日营业额高达1.9万元。随后,百果园乘胜追击,开启连锁经营模式。经过一年多的发展,百果园就拥有了十余家直营店和数十家加盟店。

销售端的扩大让百果园有充足的底气向产业链上游延伸,不仅打通了种植地的直采运输链条,还在短短数年间,先后通过直接投资、参股、联营掌握了五万多亩的优质特色水果生产基地,年水果生产能力超过万吨。

实现鲜果销售“端到端”垂直一体化后,百果园又将标准化引入鲜果产业链,2013年率先于国内建立并推出以口感为导向的水果质量分类体系。水果品质的提升让百果园的竞争力更强,门店零售扩张之路也更加通畅。

图源:百果园港交所上市申请文件截图

百果园的上市申请文件显示,分布在130个城市的超过5000家自营和加盟门店贡献了其2021年81.7%的营业额,在疫情前这一占比更是高达88.4%。可以说,百果园是一家依托于线下门店的鲜果分销企业,而且发展战略也始终围绕线下门店展开。

根据规划,百果园未来将进一步深耕三线城市,继续扩张线下门店,同时凭借中国最大店仓一体化的水果专营零售网络拓展线上渠道。目前,百果园正在通过自有APP小程序以及第三方电商和外卖平台,为消费者提供线上下单、送货到家、到店自提等服务。此外,2019年百果园启动了大生鲜战略,希望通过扩充产品线,进一步发挥线下门店贴近社区的优势。

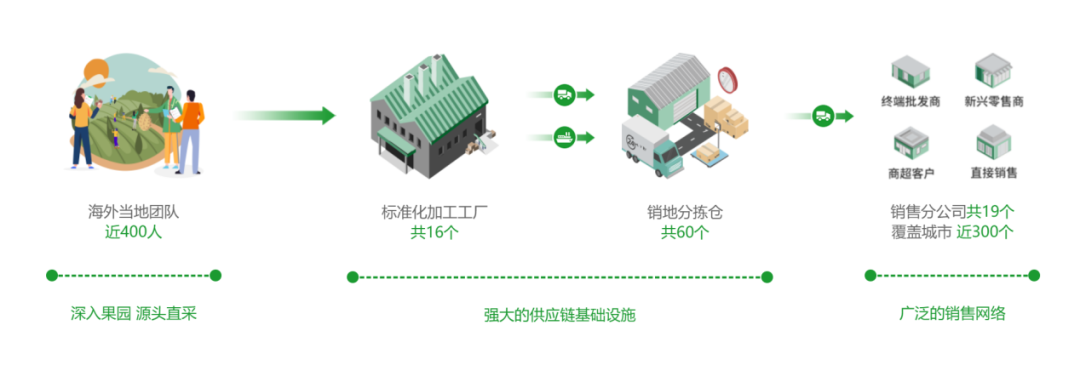

与百果园相比,2002年成立的洪九果品更像是传统的鲜果分销商。2013年之前,洪九果品主要将全国各地乃至全球各地的水果分销至以重庆、成都为中心的西南城市。在鲜果产业链中,洪九果品并不染指销售终端,始终专注于寻找优质稀缺鲜果来源,努力提升运输仓储能力。

图源:洪九果品官网截图

深耕鲜果产业链多年后,洪九果品认为其供应链足以支撑公司向消费者长期稳定供应口感好的新鲜水果,因此可以借助品牌化增加消费者粘性。2013年,洪九果品首次推出龙眼品类水果品牌,便获得了市场的普遍认可,成为公司最畅销的产品之一。自此,洪九果品复制成功并推出了榴莲、山竹、火龙果、黄桃、猕猴桃等多个品类的品牌,建立了全面的品牌组合。

品牌化的成功让洪九果品销量飞速增长,反过来也让公司能够锁定更多优质果园的产能,提升与供应商的议价能力。这一飞轮效应让洪九果品的分销能力进入自我强化的良性循环,也让公司从市场份额和盈利能力的持续增长中受益。

需要指出的是,为了确保品牌策略的成功,洪九果品在众多水果中,仅选择了榴莲、山竹、龙眼、火龙果、车厘子及葡萄作为核心水果产品。在选择主打产品时,洪九果品综合考量了这六种水果的稀有性、特色风味、营养水平及其原产地,确保这些品类相对难以在国产水果中找到替代品。根据灼识咨询的资料,2021年这六类水果按零售额计占中国进口水果市场总额的64.6%,是中国主要的进口水果品类。

洪九果品的品牌策略十分成功。2021年,按销售收入计,公司已经成为中国最大的榴莲分销商,市场份额为8.3%。此外,公司亦是中国山竹、火龙果及龙眼的前五大水果分销商,市场份额分别为2.2%、6.1%及2.8%。

下一步,洪九果品打算继续秉承“找遍全球,唯有此地”的理念,复制品牌化的成功,从而进一步提升其市场占有率。洪九果品官网显示,公司目前已在国内外多个优质水果产地建立直采工厂,从榴莲、山竹、龙眼、火龙果等14个主要水果品类中成功打造了18个品牌。

图源:洪九果品官网截图

3、谁能给出鲜果分销的终极答案

一路走来,两家企业都在各自的战略上取得了令人瞩目的成功,同时也埋下了诸多隐患。

上市申请文件显示,百果园的5000多家门店中,只有15家为自营,其他皆为加盟店。也就是说,无论是营收还是盈利,百果园都十分倚重加盟店。财报数据显示,加盟店贡献了99%以上门店销售额,以及64.5%的毛利润,同时加盟店给公司带来的特许经营收入占全部毛利润的13.8%。

然而,如何确保加盟店始终保持高质量运营一直是一个难题。就在5月初,某微博博主暗访百果园门店,曝光了加盟店违反总部规定以次充好、售卖隔夜水果等行为。5月7日,百果园官方发布道歉声明,表示将进行整改措施,杜绝类似行为再次发生。但是,5000余家加盟店即便经过统一培训也难免良莠不齐,这类事件未来可能很难杜绝。

此外,百果园的加盟连锁模式已经进入瓶颈期。在一二线城市市场容量已满的情况下,百果园只能向三线城市发展。鉴于三线城市消费能力较弱,当地加盟店的利润能力或许很难向一二线城市的加盟店看齐。

除了继续增加加盟店,百果园的另一个战略构想是向线上发展。然而,线上生鲜的竞争十分激励,百果园线下门店对线上销售的加成作用并不明显。疫情期间,百果园的线上销售额较疫情前增长了十倍,但是毛利润贡献始终为负。

图源:百果园港交所上市申请文件截图

相比之下,洪九果品没有门店负担,在品牌鲜果渗透率提升的过程中,扩张速度明显。财报数据显示,2021年公司销售收入为102.8亿元,较2019年提升了近四倍。同期,百果园的销售收入仅增长了不足15%。

即使经历了如此高速的增长,洪九果品的营业利润率仍然十分稳定。这似乎预示着公司品牌化战略的可复制性较强,且业务扩张仍没达到极限。然而,事实并非如此简单。

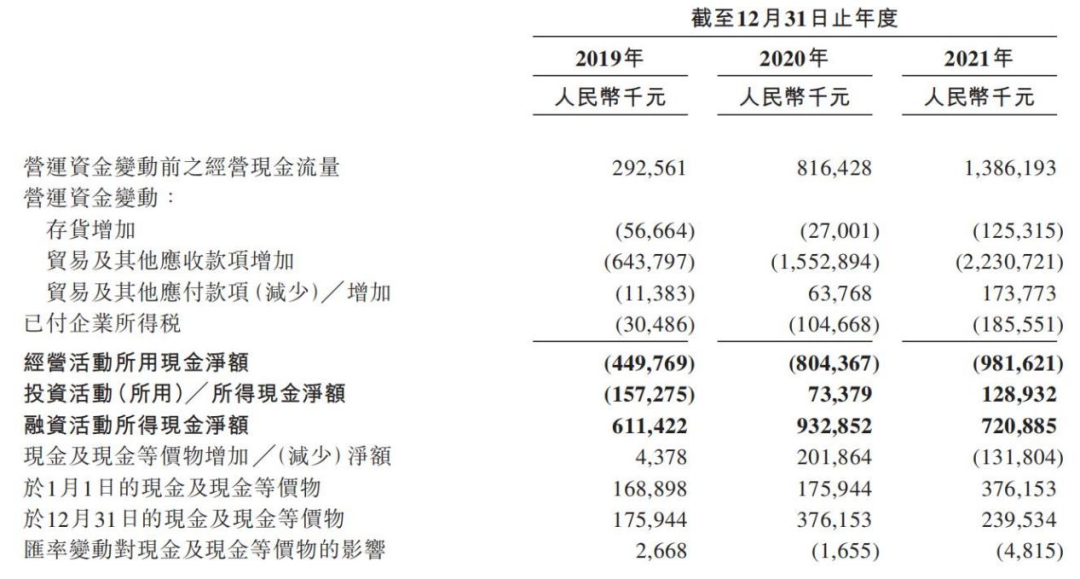

在扩张期,洪九果品的经营现金流净流出额也在不断扩大。公司解释称,由于上游供应商的信贷期普遍较短而下游客户的信贷期较长,因此随着收入快速增长公司出现了经营现金流出净额。这其实也可以理解为公司在产业链上下游的议价能力并不强,公司的品牌化战略还无法展现出预计中的威力。

来源:洪九果品港交所上市申请文件截图

正是由于现金流持续紧张,成功从二级市场上融资对洪九果品的补益极大,或将成为公司继续扩张的关键。一旦克服现金流问题,洪九果品也将展现出比百果园更强的成长性。

其实,国际果蔬分销巨头Dole已经证明品牌化销售能够取得成功。创立于1851年的Dole最早就是通过品牌化运营香蕉和菠萝打开市场销路,逐渐发展为全球最大的水果蔬菜生产分销商。因此,洪九果品的战略选择或许将成为中国鲜果分销的终极答案。