作者 | 归去来

编辑 | 雨辰

上午通知,下午离职!若论起互联网公司裁员力度,恐怕没有人比虎牙更加干脆了。

今年4月份,虎牙被曝裁员。其中,国际业务和国内业务裁员比例分别为70%和20%,涉及超500人。而作为虎牙难兄难弟的斗鱼,裁员比例也是在30%。

事实上,虎牙、斗鱼被裁的不仅仅是员工,游戏直播、用户也相继“被裁”。虎牙主播、LOL职业选手UZI于今年4月份也暂停了直播。业内人士透露,UZI暂停直播的原因在于其和直播平台、战队、经纪公司签署三方合同,但最终博弈不出结果这才选择停播。

而据斗鱼和虎牙发布的今年二季度财报显示,斗鱼在移动端平均月活用户和付费用户分别为5570万、660万,较同期分别下降8%、8.3%。虎牙移动端月活用户虽同比上涨7%达到8360万人,但用户的新增并没有能带动付费用户的提高,560万的付费用户和去年同期基本持平。

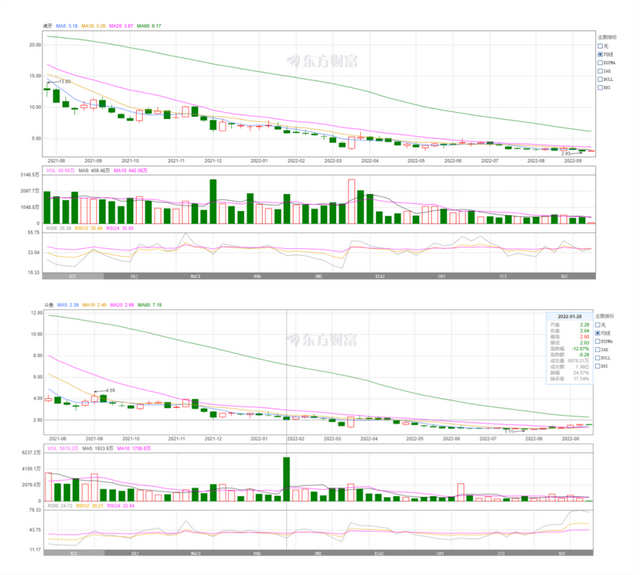

资本市场也表现出了消极态度。虎牙股价最高点时股价曾达到50.82美元/股,但截至9月19日美股收盘,虎牙股价仅有2.8美元/股。而斗鱼股价最高时为20.54美元,但目前也只有1.24美元/股。两家公司均跌去90%以上市值。

图源:东方财富

游戏直播作为曾经“躺着赚钱”的行业之一,而虎牙和斗鱼无论是市场份额、活跃用户数、主播资源,基本形成了双头垄断的格局。

可短短几年的时间内,两个游戏直播的第一梯队玩家均面临着裁员、主播逃离、用户流失,股价腰斩的命运。如此巨大的反差之下,也让外界想知道:斗鱼、虎牙到底怎么了?

多方因素推动,衰落加速度

冰冻三尺非一日之寒,或许如今斗鱼、虎牙的命运早在几年前就已注定。长期以来,斗鱼和虎牙的收入主要来源于用户直播打赏收入和广告收入,但值得关注的是,广告收入并不是其收入的大头。

以2019年四季度虎牙财报为例,直播打赏收入和广告收入分别为23.46亿元和1.21亿元,分别占虎牙当季度总营收的95.06%和4.9%。同期,斗鱼的直播打赏收入为18.92亿元,占当季度总营收的91.8%。

上海一家广告代理公司负责人李伟告诉价值星球,“斗鱼和虎牙的广告收入占比过低,还是在于它们这种DSP广告平台流量过少,而且和今日头条的巨量引擎广告系统相比,后台功能单一,客户精准度不高,他们很难把客户的ROI做高。”他曾服务过国内某家游戏广告公司,该公司广告负责人明确要求,“1200万的广告费用只允许10万元投放到虎牙平台上用以测试广告效果”。

但斗鱼和虎牙的营收对直播打赏过度依赖,很难具有持久性。一方面,禁止未成年人打赏,平台必须对用户每次、每日、每月最高打赏金额进行限制,直播打赏榜单要全部取消等一系列政策监管政策持续落地,让斗鱼、虎牙走到发展的十字路口。

另一方面,国内直播打赏人群的渗透率也达到了天花板,公域流量将会出现明显的分流效应。某头部直播平台数据显示,其在2017年到2019年,直播付费用户的渗透率从9.94%上涨到13.15%。

但同期直播用户付费率已从2019年前3个季度的13.71%下降到2020年的12.84%。用户平均收入更是从52.5元下降到47元,下降比例达到10.48%。显然,在疫情的冲击下,用户直播打赏的意愿也在明显降低。

在以上两方面因素共同的影响下,虎牙、斗鱼的直播打赏收入也在不断下滑。以今年二季度为例,虎牙和斗鱼的直播打赏收入分别为20.52亿元和17.86亿元,较同期跌幅比例分别为20%和18.8%。

主播们不得不另寻出路

在平台收入不断下滑的情况下,依靠平台而生存的主播们自然也必须要另寻出路。

北京某家游戏工会负责人赵雷告诉价值星球,在禁止直播打赏政策出台后,他所在公司所签约的200名游戏主播的收入直接下滑了60%以上,业务压力之下,自己只能让这些游戏主播把直播阵地从虎牙、斗鱼转向流量更大的抖音、快手。

赵雷补充说,之所以做这个决定,其原因在以下两点,一方面,对游戏直播行业来说,哪里有流量,就去哪里直播。而且抖音的兴趣算法推荐对中小主播更加有利。相比之下,虎牙和斗鱼的banner+搜索推荐,很难让直播间的人数有所突破。

而从后续的直播效果来看,也证实了赵雷的想法。他公司旗下的一名游戏主播直播内容为棋牌类游戏,在抖音的直播间人气可以达到6万+,而此前虎牙的人气只有500+。

另一方面,抖音、快手能够让游戏主播和工会的收入来源更加多元化。游戏直播中带货、日常的视频中不定期的植入品牌方的商单。而在抖音推出中视频计划后,能让游戏主播们专门录制视频,通过对视频的剪辑、发布,产生收益,目前公司游戏主播们对直播打赏的依赖程度在明显降低。

事实上,斗鱼、虎牙流失的不仅仅是中小游戏主播,头部游戏主播也在加速流失。由于头部主播具有强大的粉丝聚合能力、吸金能力,素来都是和游戏相关的直播平台为之疯抢的对象。近些年来,B站、抖音、快手、斗鱼、虎牙等直播平台之间不断上演着互相挖墙角的故事。

比如,冯莫提作为斗鱼一手打造起来的主播,被B站挖走。网传冯莫替之所以和斗鱼不再续约的原因是,由于冯莫替身价过高,斗鱼无力支付其佣金。

头部主播在签约某家主播平台时,一般都会要求平台给到流量倾斜资源、天价签约费、后续持续跟进的宣传资源等等,这个过程其实就是双方相互博弈的过程。

在行业监管趋严,综合类平台加剧市场竞争的大背景下,截至今年上半年,斗鱼已出现连续7个季度的持续亏损,累计亏损为9.4亿元。虎牙2021年Q4开始由盈转亏,金额约为3.13亿元,至今已连续亏损3个季度。显然,恶性循环已经开始——在公司持续亏损后,虎牙、斗鱼也无力在像此前那样大手笔的签约头部主播。

据《2021年游戏直播行业洞察报告》显示,2021年虎牙游戏主播从301.6万降至234.8万,下降22%;斗鱼游戏主播从192.6万降至159.6万,下滑17%。

由于头部游戏主播的粉丝一般具有很强的粘性,当游戏主播离开虎牙后,也会直接带走大量的粉丝。

虎牙资深用户小东告诉价值星球,他以前之所以如此喜欢虎牙,一方面虎牙上有自己喜欢的大量游戏主播,另一方面不同游戏主播能够讲解不同的游戏。“可如今主播走了,虎牙又没有什么新的游戏引入,所以现在也很少打开虎牙的APP和小程序了。”

事实上,从2021年8月到2022年3月近8个月的时间内,国家新闻出版署暂停对于游戏版号的发放。在此期间,虎牙和斗鱼也只能靠现有的存量游戏来勉强维持用户,可当一款游戏被反复直播后,又会有多少用户愿意持续性地付费呢?

道阻且长,如何转型?

虽然从今年4月起,国内游戏版号重启发放。但对斗鱼和虎牙来说,未来的发展依旧充满了很多不确定性。

其一,斗鱼、虎牙这两家公司的护城河到底是什么?处在游戏直播产业链中游的它们,对上游内容提供方,下游用户均表现出不同程度的依赖。

而为了在内容上有所突破,2021年虎牙曾花费20亿元巨资购买《英雄联盟》职业联赛(LPL)、英雄联盟发展联赛(LDL) 以及LPL全明星周末的5年独家直播版权。这无疑给虎牙增加了更多成本负担。

图源:艾瑞咨询

其二,斗鱼和虎牙如何在商业模式上进行延展?一位业内人士指出,斗鱼想要做的以游戏为中心,直播、视频、图文等完整的传播形式,在用户观看直播时,能够实现和直播间场景打通,主播可以陪用户玩游戏。

而虎牙依旧还是专注于垂直类专业化内容,今年上半年虎牙已经投入120场电竞赛事,未来虎牙可能会逐渐引入到泛娱乐主播和工会。

然而,斗鱼的这种转型实际上解决的问题还是用户流失的问题,对公司业务的提升,以及利润的提升帮助并不是很大。而虎牙的这种转型依旧未能解决一个核心问题:如何降低对直播打赏过度依赖的问题。而且在泛娱乐领域,除要面对短视频的竞争外,也必须要和QQ音乐、网易云音乐同时竞争。

反映在两家公司的财报上,今年二季度斗鱼和虎牙的直播打赏收入占当季度营收分别为96.4%和90.2%,公司依旧没找到新的利润增长曲线。

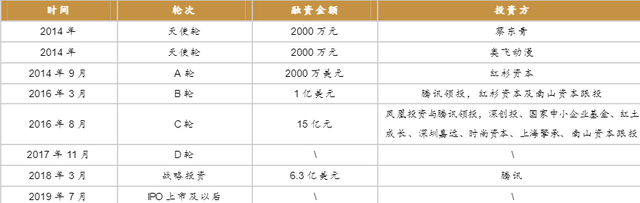

其三,谁来为斗鱼和虎牙持续性的“输血”?事实上,斗鱼和虎牙之所以能够在当年激烈的游戏直播平台大战中胜出,和其背后的资本推动有直接关系。

图源:腾讯网

但问题是,如今资本市场的态度也在发生改变。一位投资人表示,“在今年这样的大环境下,我们更看重一家企业的持续盈利能力。此前过去烧钱获取用户和市场份额的做法,大家都不考虑了。”

按照虎牙的财报来看,截至2021年9月,虎牙的现金及现金等价物为17.2亿美元,总负债为4.3亿美元,公司也在通过裁员、提高运营效率来降本增效。但问题是,若虎牙始终无法探索出一条真正的可持续的盈利模式,公司现有的现金流又能够支撑多久呢?

不可否认,属于斗鱼、虎牙的时代或许已经过去了。打败他们的从来不是同行业的竞争对手。但事实上,虎牙、斗鱼今天所出现的这种情况,和当年垂直类电商平台在综合类电商平台的竞争中败下阵来的情况如出一辙。

细分市场,垂直赛道,故事听起来好听。但情怀归情怀,如何让自己在激烈的市场中生存下去,或许是垂直类企业必须要思考的问题。

*封面来源: 微博@虎牙直播

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

虎牙斗鱼,只剩“半条命”最先出现在价值星球 Planet。