逻辑标签:【短线寻宝】

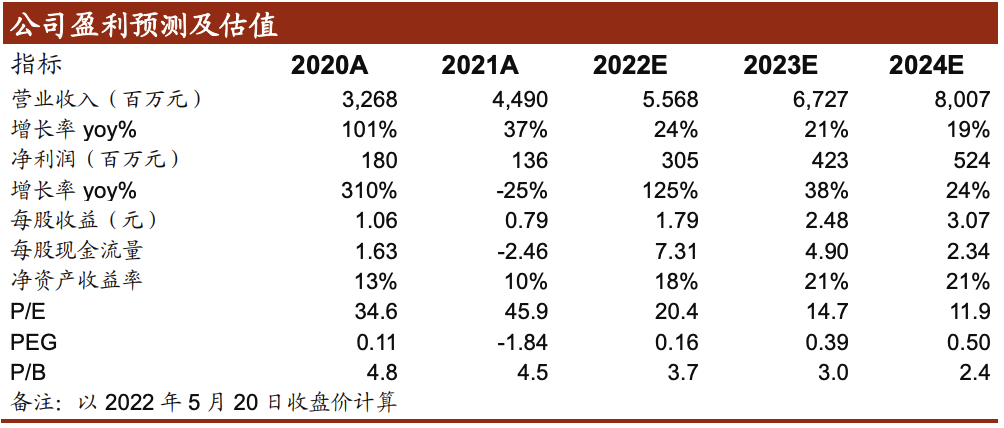

意华股份(002897.SZ)是国内领先的通讯连接器厂商,中泰证券预计公司2022-2024年营收分别为55.68亿、67.27亿、80.07亿元,净利润分别为3.05亿、4.23亿、5.24亿元,EPS分别为1.79、2.48、3.07元,对应2022年PE20倍,维持“买入”评级。

研报观点:

①通讯连接器龙头,连接器+光伏支架双主业布局

公司份是国内领先的通讯连接器厂商,主要产品包括传统RJ类通讯连接器、5GSFP、SFP+系列等高速通讯连接器,同时持续拓展消费电子、汽车等连接器市场,已建立起以通讯连接器为核心,以消费电子连接器为重要构成,以汽车等其他连接器为延伸的业务布局。

2019年公司收购大股东旗下乐清意华新能源,切入光伏跟踪支架领域。2021年连接器和太阳能支架营收占比分别为45.65%和50.24%,连接器毛利润占比65.30%,太阳能支架利润占比由2020年底的28.83%上升至31.41%,呈现快速上升态势。

公司坚持大客户战略,主要客户包括华为、中兴、伟创力、莫仕、NEXTracker、GSC、FTC等国际知名通信厂商、Tier1以及头部光伏跟踪支架厂商,大量优质的客户资源和良好的客户合作关系为公司业绩增长提供有力支撑。

②汽车智能化+5G驱动连接器需求

随着国内5G与新能源车产业崛起,5G基站数量和通道数增加,将提升连接器需求,数据流量增长将驱动高速通讯连接器在光纤接入、数据中心等领域的增长空间。

汽车电动化+智能化带来了高压和高速高频连接器需求,新能源车单车约800-1000个连接器,价值量比传统燃油车成倍增长。公司高速通讯连接器领域的5GSFP、SFP+系列产品具有完整自主知识产权,已通过关键客户各项性能测试。子公司苏州专注汽车连接器,覆盖车载BMS低压、高速高频、ECU连接器等产品,与华为、比亚迪、吉利、GKN、安波福等知名厂商建立长期合作关系。

③光伏支架与北美巨头合作,国内业务并购整合向方案商迈进

光伏跟踪支架壁垒相对较高,市场集中度高,2020年CR10达91%,NEXTracker是全球最大的光伏跟踪支架厂商,市占率30%左右。意华新能源与Nextracker深度合作,并不断拓展FTC、GCS等全球领先光伏跟踪支架客户,在手订单充足。

公司通过设立天津意华新能源及收购天津晟维拓展国内市场,完善光伏业务布局,逐步向方案商迈进。根据公司信息披露,天津晟维目前在手订单近300MW,绝大部分为固定支架订单,今年的销售期望为800MW-1GW。公司已于2021年5月底完成与客户的议价,预计原材料涨价影响将减弱,支架业务毛利率有望逐步恢复正常。

(研报来源:中泰证券)

风险提示:主要原材料价格上涨风险;国际贸易冲突风险;技术迭代风险;新能源汽车行业竞争加剧风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。