“十年不涨”是我国特有的吗?

首先需要明确,我们今天所说的“十年不涨”,是指十年前的价格比当前的价格要高,也就是说站在现在回看过去十年,发现现在的价格还要低于十年前的价格。因此“十年不涨”相当于一个缩写,它的完整含义是“比十年前的价格低”。

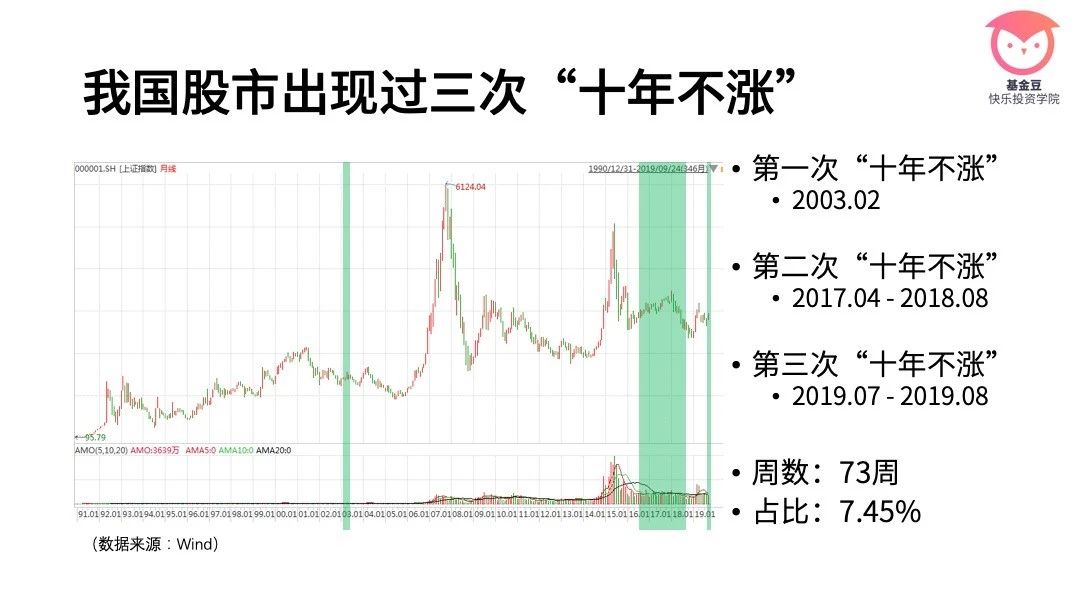

对我国的A股来说,历史上出现过三次“十年不涨”:

第一次在2003年2月,上证综指1478点,低于十年前的1499点。这一次仅仅持续了很短的时间;

第二次从2017年4月开始,基本持续到了去年8月。这段时间里面上证综指一直在3000点左右运行,低于2007和2008年的高位,也是“十年不涨”这个说法最为流行的时期;

第三次从今年7月开始,持续的时间也不长,并没有引起大家的注意。

如果每周末观察一次,可以发现在历史上一共有73周处于“十年不涨”状态,对整个980周的历史来说占比7.45%。也就是说在90%以上的时间下股市是比十年前要高的。

“十年不涨”到底是不是A股的特有现象呢?

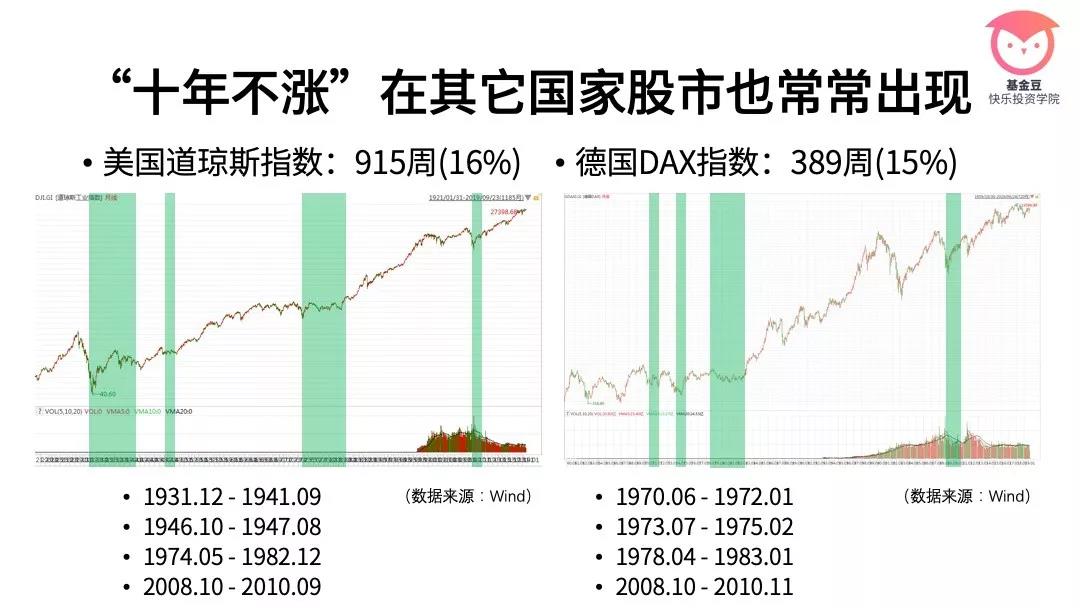

我们整理了主要国家过去100年的数据,“十年不涨”在其它国家的股市也常常出现。美国道琼斯指数历史上有915周出现过“十年不涨”,主要分布在4段历史行情中,在全部时间中占比16%。

而德国DAX指数历史上有389周出现过“十年不涨”,也分布在4段行情中,占比15%。

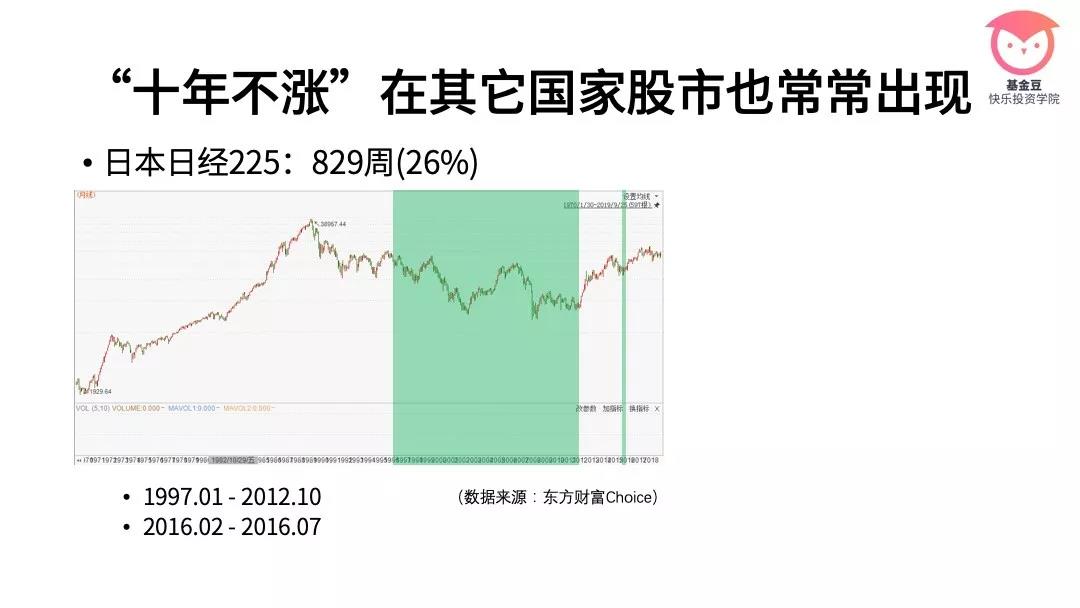

对日本日经指数而言,它在上世纪80年代涨幅特别大,因此从1997年开始进入了很长的“十年不涨”状态,在2016年也出现了短暂的“十年不涨”。持续时间总共有826周,占有价格以来历史时间段的26%。

在地区股市,“十年不涨”也会出现。比如中国香 港恒生指数过去45年出现过两次,总共持续了21周,也就是只有0.9%的时间处于“十年不涨”状态。而中国台湾加权指数总共出现过4段相对集中的“十年不涨”,共持续311周,占比14%。

2

什么情况下会出现“十年不涨”?

所以我们考察了主要发达国家以及和我们关系密切的地区股市,发现看到的所有主流股市都出现过“十年不涨”,这是一种比较正常的现象。

接下来我们来探讨一下背后的原因,也就是什么情况下会出现“十年不涨”。

观察日本和中国台湾股市的长期行情,会发现有一个明显的共同点,就是十年前股市的涨幅过大,因此涨了之后陷入了长时间的回调和盘整,造成了“十年不涨”。所以这种情况的原理就是给历史的泡沫还债。

日本股市从1974年10月到1989年12月,日经指数上涨了1061%;而中国台湾股市从1974年12月到1990年2月,加权指数上涨了6520%。

日本和中国台湾的股市泡沫与当时的经济泡沫和地产泡沫密不可分。

在20世纪90年代期间,日本在汽车、半导体等行业打败了美国的竞争企业,市场份额快速扩张,盈利快速增长。在泡沫顶峰时,索尼收购哥伦比亚电影公司也就是新闻中说的“索尼收购好莱坞”,三菱买下了美国经济的象征——纽约洛克菲勒中心,日本人在世界各地以令人瞠目结舌的价格收购艺术品。

同时日本的房价涨幅惊人,东京一个城市的土地价值就超过了美国全国。在这样的繁荣下,日本人过着纸醉金迷的奢侈生活,股市的市场情绪极度乐观,日经指数的市盈率超过60倍。

由于中国台湾地区的经济体量更小,因此情况更夸张。在20世纪90年代,中国台湾地区半导体行业快速发展,出口高速增长。同时新台币升值预期较大,岛内风险偏好上升,岛外热钱流入。通胀也维持在较低水平,无风险利率下行。这一切都对股市起到了火上浇油的效果。

在股市顶峰时期,全岛2000万人口中有600万人开户炒股。许多政府机构在交易时间里空无一人,收盘后才来工作;大学生习惯逃掉早上的课程;小学老师课堂测试题是问学生的家长们买了什么股票;出租车司机在交易时间经常拒绝载客;也有大量的职员辞职炒股。当时中国台湾股市的市盈率接近70倍。

我们都知道无论是股市还是经济,长期来看遵循均值回归定律。任何显著偏离自然规律均值的变化都会被修复,因此这样高速的上涨和繁荣都是不可持续的,如果因为拥抱这样的泡沫而受到伤害是非常可惜的。

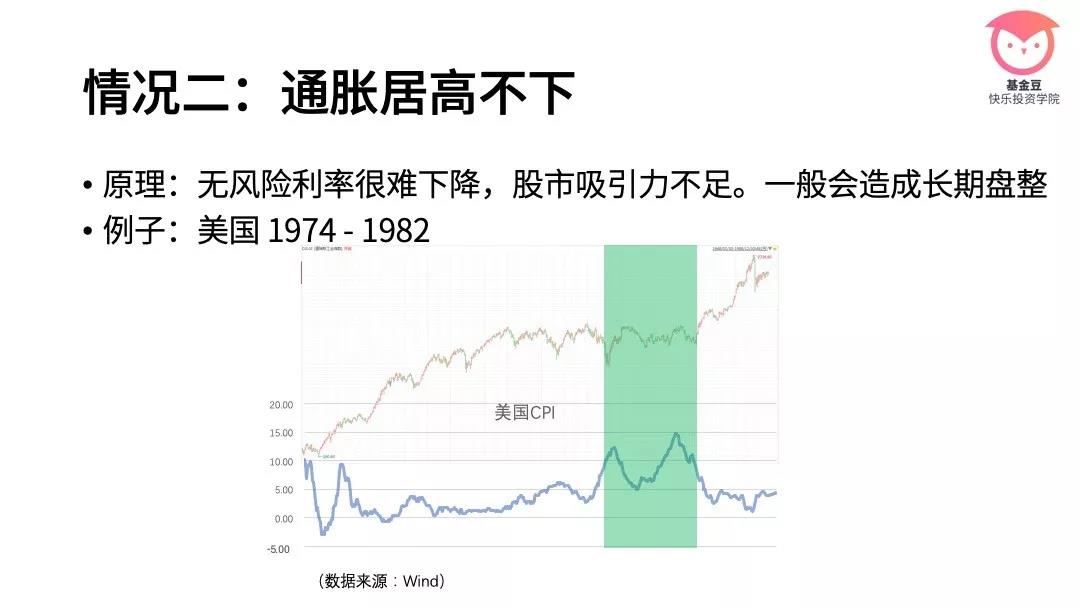

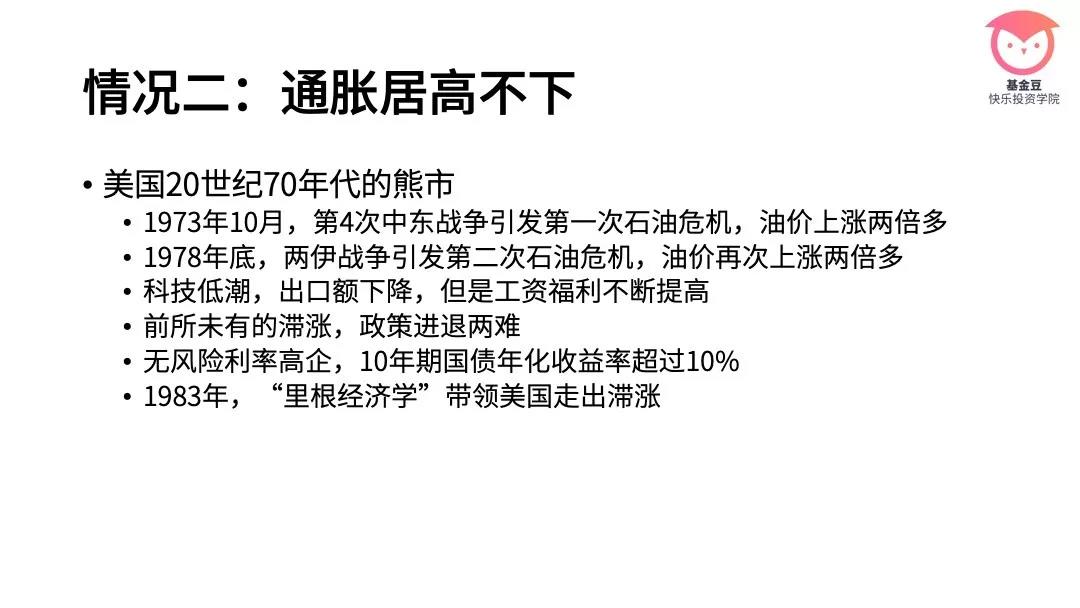

“十年不涨”的第二种可能情况是通胀率特别高,体现在经济数据上就是CPI的上涨。它的原理是因为通胀高企,因此货币政策缺乏空间,无风险利率很难下降,股市相对低风险资产的吸引力不足。

一般这种情况会造成估值受到压制,股市长期盘整。典型的例子是美国1974年至1982年的熊市。这段熊市其实跌幅不大,只是一直不涨。从图中也可以看到美国CPI在这段时间内保持在很高的水平,长期处于10%以上,最高时接近15%。

大致回顾一下美国20世纪70年代的熊市,可以发现典型的高通胀特征。在1973年10月,第4次中东战争爆发,引发了第一次石油危机,油价上涨了两倍多;1978年底,两伊战争引发了第二次石油危机,油价再次上涨了两倍多。由于能源价格是CPI中的重要成分,因此通胀率也会跟随提升。

同时,科技发展在当时陷入低潮期,美国的出口额也下降,但是劳动者的工资和福利不断提高,也对通胀抬高起到了帮助。所以在当时美国经济陷入了前所未有的滞涨状态,政策进退两难。同时无风险利率也处在很高的位置,10年期国债的年化收益率一度超过10%,因此显得股市就很没有吸引力。后来直到1983年,里根才带领美国走出滞涨。

对于这一轮熊市有两个非常有名的段子:

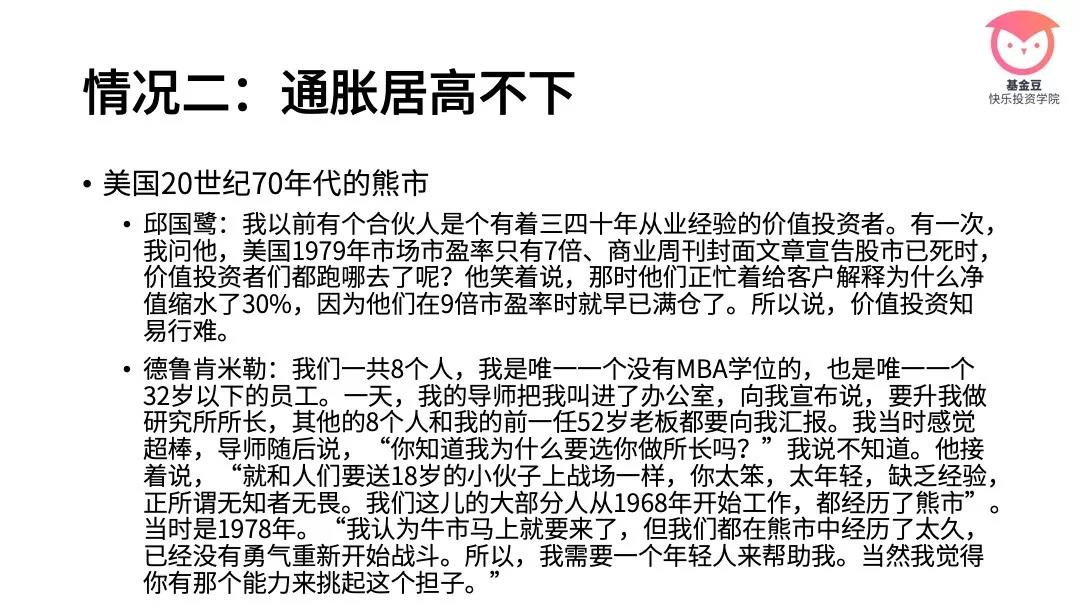

一个是高毅资产CEO邱国鹭说的:我以前有个合伙人是个有着三四十年从业经验的价值投资者。有一次,我问他,美国1979年市场市盈率只有7倍、商业周刊封面文章宣告股市已死时,价值投资者们都跑哪去了呢?他笑着说,那时他们正忙着给客户解释为什么净值缩水了30%,因为他们在9倍市盈率时就早已满仓了。所以说,价值投资知易行难。

另一个是索罗斯的接班人德鲁肯米勒说的:在1978年的时候,我们一共8个人,我是唯一一个没有MBA学位的,也是唯一一个32岁以下的员工。一天,我的导师把我叫进了办公室,向我宣布,要升我做研究所所长,其他的8个人和我的前一任52岁老板都要向我汇报。我当时感觉超棒,导师随后说,“你知道我为什么要选你做所长吗?”我说不知道。他接着说,“就和人们要送18岁的小伙子上战场一样,你太笨,太年轻,缺乏经验,正所谓无知者无畏。我们这儿的大部分人从1968年开始工作,都经历了熊市” “我认为牛市马上就要来了,但我们都在熊市中经历了太久,已经没有勇气重新开始战斗。所以,我需要一个年轻人来帮助我。当然我觉得你有那个能力来挑起这个担子。”

可以说德鲁肯米勒的导师和前老板的判断非常正确。美国股市从1980年开始一轮大级别的上涨,并在接下来的20年间上涨了15倍左右。

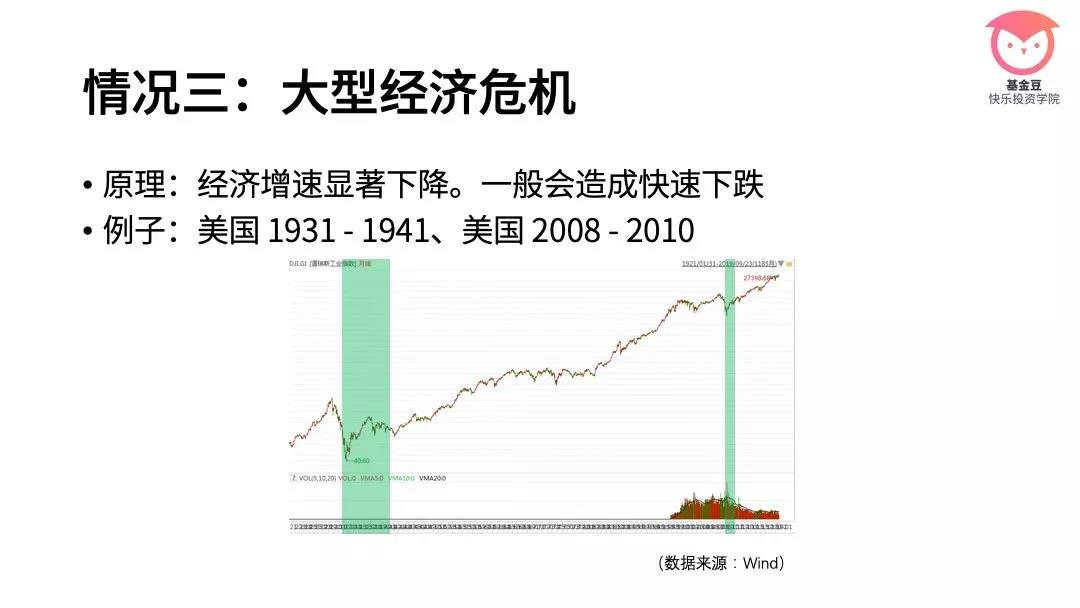

第三种情况体现在经济数据上是经济增速的显著下降,甚至陷入负增长。这种情况往往是重大的经济危机,对股市而言会造成快速下跌,通过跌破过去十年的点位来实现“十年不涨”。典型的例子就是美国20世纪30年代的经济危机和2008年的次贷危机。

20世纪30年代的危机起因与当时的国际和国内发展不平衡有关。在国际方面,美国的债务国无力支付对美国的欠款;在国内方面,美国工人、农民的收入增速严重落后于社会经济增速。随后从1929年10月开始,美国股市在短短1个月的时间内接近腰斩,大量杠杆投机资金爆仓。然后风险传染到了银行系统,又传染到了实体经济,引起了银行挤兑、银行倒闭、工场关门、工人失业等连锁反应。在经济危机期间,美国GDP增速最多降到了-10%以上,也就是下滑了10%以上,共有约7%人口非正常死亡。这个经济危机对资本主义世界产生了重大影响,间接让部分国家走向了军国主义道路,引起了第二次世界大战。

2008年的经济危机没有30年代的经济危机那么严重,但也造成了广泛的影响。这场危机的起因是美国的房地产和金融创新发展过度,造成大量没有还款能力的房贷——也就是次贷被发放。

这些实际价值基本为0的次贷被打包成了优质资产,因此价格出现了泡沫。泡沫破灭后传染至了按揭证券,造成了投资于此类证券的金融机构破产。之后作为抵押物的房产被卖出清算,房价也出现大跌。危机期间美国的GDP一度下滑了2%以上。

3

出现“十年不涨”应该怎么办?

最后一个部分,我们来看一看出现“十年不涨”应该怎么办。

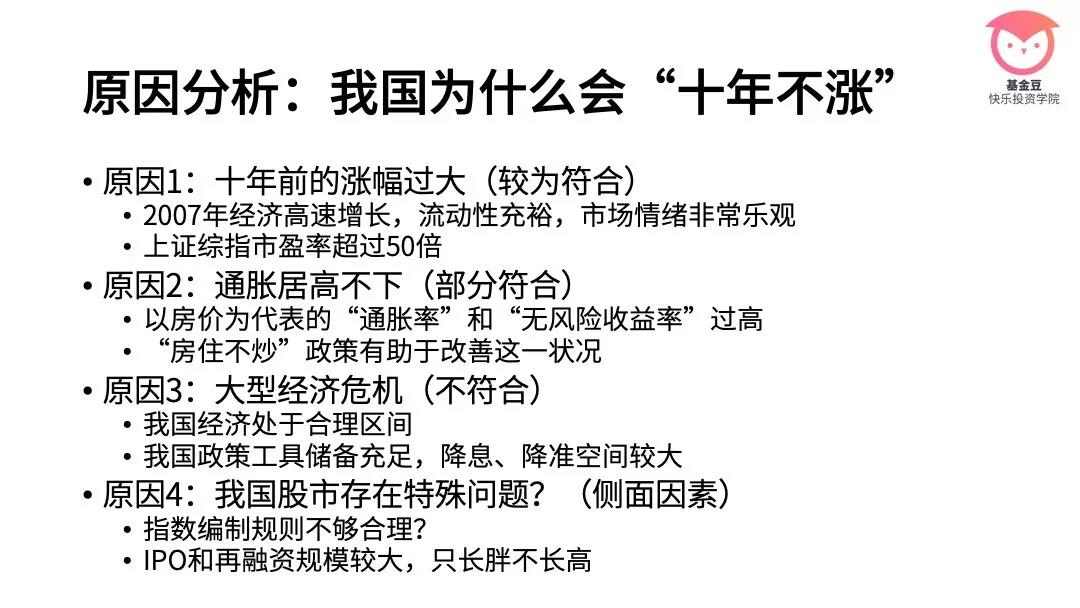

首先我们结合上一部分讲的“十年不涨”的三种情况,看一看我国股市究竟属于哪种原因。第一种可能的原因是十年前的涨幅过大。我们回顾历史可以发现,2006至2007年,我国经济高速增长,同时流动性充裕,市场情绪非常乐观。那一轮牛市中上证综指的涨幅在6倍以上,高位时市盈率超过50倍,因此这个原因比较符合。

对于第二个原因,也就是通胀居高不下,其实也是部分符合的。虽然我国过去许多年的官方CPI和生活成本没有提高很多,但是房价的涨幅比较大,所以居民实际承受的“通胀率”,以及间接挂钩房价金融产品的所谓“无风险收益率”比较高,所以这一点也降低了股市的吸引力。

从这个角度理解,现在的场景和美国20世纪70年代有一定相似性。但是需要注意的是,我国已经意识到了这个问题,风向正在显著改善。从今年起,“房住不炒”政策得到了前所未有的强调和落实,资管新规和打破刚兑也在进行中。如果有幸可以维持房价的平稳,对股市和实体经济都会是好事。

第三个原因大型经济危机,与我国的经济状况并不符合。一方面,我国经济一直处于合理区间,消费、基建和服务业成为了引领经济增长的新引擎。另一方面,我国并未跟随欧美央行进行降息,未来的降息、降准空间较大,政策的空间和工具储备较为充足。

另外,还有一种说法是我国股市存在一些其它股市没有的特殊问题,从而影响了回报。比如有说法上证综指的编制规则不够合理,也有人说我国的IPO和再融资规模较大,因此只是横着长,不竖着长。这些说法都有一定道理,但由于我国上证综指的长期回报率并不逊色于其它的大盘指数,因此我们认为这两个原因并不是核心,只是侧面的影响因素。

所以综合来看,我国的“十年不涨”放在历史的角度来看,无论是原因还是现象,都不是一个新鲜事,属于一个活得久了必然会见到的情况。接下来我们看一看境内外股市出现“十年不涨”之后的回报,并对我们的投资决策进行一个参考。

如果当前某个指数处于“十年不涨”状态,那么买入对应的指数基金,持有3年、5年和10年以后卖出,收益率会是如何呢?

我们对主流股市过去100年的数据进行统计,可以发现在“十年不涨”的时候进行布局可以取得更高的回报。比如对美国道琼斯指数,长期持有的年化收益率是5.1%,但是出现“十年不涨”情况时进行买入,持有3年的平均年化收益率是7.4%,持有5年的平均年化收益率是8.9%,持有10年的平均年化收益率是7.6%,都显著高出了长期持有的年化收益率。

德国DAX指数和中国香 港恒生指数也都表现出了相同的结果。对于日本和中国台湾指数来说,由于它们的历史数据相对较短,只有一段很高的上涨行情和长期的盘整行情,因此参考价值较为有限。

所以我们可以发现,股市是呈周期性上涨的,如果涨得太快那么接下来会放慢脚步,如果很久不涨接下来会恢复到正常速度。因此我们有理由抓住我国股市“十年不涨”的机会,在大盘的低位区域进行布局,相信时间和经济规律会带给我们不错的收益。

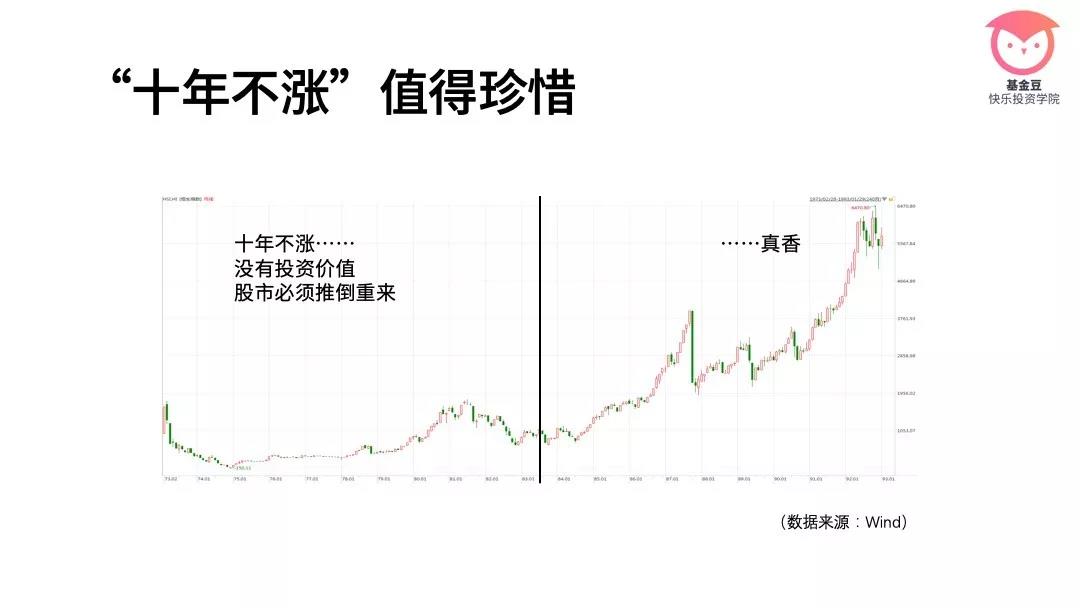

最后我们用中国香 港恒生指数1973年至1993年的走势图作为结尾。可以发现在1983年也就是黑色竖线的时候,中国香 港股市处于“十年不涨”状态,当时投资者很可能会发出“港股没有投资价值”“港股必须推倒重来”这样的声音。

但之后10年港股上涨了5倍以上,创造了不错的回报。对于有耐心的投资者来说,取得这样一个结果并不意外,股市的“十年不涨”值得珍惜。