编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

拼多多大涨,市值超京东

今年“双十一”战火刚刚点燃,电商下沉巨头拼多多大有提前吹响胜利号角的意思。

周五美股收盘,拼多多股价报40.84美元。今年以来,拼多多股价已经翻番,累计上涨115%。

拼多多一举超过成立21周年的京东成为中国第四大互联网公司,仅次于阿里巴巴、腾讯和美团。

不仅市值赶超京东,据拼多多创始人、CEO黄峥在10月10日的四周年动员会上透露,拼多多真实支付GMV(网站成交金额)已经超过京东成为中国第二大电商平台,这比上市前定下的2021年赶超京东的目标提前了两年。

这个数据是否可信呢?下文会有详细分析,先看大涨的原因。

亮眼的财务数据,迈进“五环内”

虽然拼多多大涨并无具体消息面刺激,但其惊人的成长速度,借“百亿补贴”高调砸钱反攻一二线城市,积极转型力图逆转口碑的战略为其累积了不少一触即燃的乐观预期。

其二季报显示,拼多多在营收、GMV、活跃买家等关键运营数据上的表现都非常亮眼。

拼多多二季度营业收入72.9亿人民币,虽然和千亿规模的电商大佬阿里和京东比起来,不过是个零头而已,但它的增速让人侧目,同比涨幅169%,远超同期阿里42%和京东23%的增速。

同时,拼多多亏损也在收窄,赚钱能力不断提升。二季度经营亏损15亿,远低于市场预期的25.52亿亏损,归属于普通股东的净亏损减少至-10亿,为连续第三个季度减少。

除了亮眼的财务数据,发家于下沉市场的拼多多正在大步迈进“五环内”,向电商大佬阿里和京东的大本营迈进。

今年6月,拼多多全面启动618大促,推出“百亿补贴”活动,通过对iPhone、戴森等大牌标品进行补贴维持全网最低售价来吸引一二线用户,希望通过货真价实改变认知,撕掉“假冒伪劣”的标签。

这一举措也已经初显成效。数据显示,今年6月,一二线城市用户在拼多多GMV占比已经上升到48%,这意味着接近一半的消费量来自一二线城市用户。

拼多多将于11月19日公布第三季度财报,市场预计其亏损有望进一步收窄。

申万宏源欧美股票研究团队近日在一份报告中表示,随着拼多多平台上3C、家电等新品补贴力度加大,平均单价也可能会受益提高。同时在三季度,拼多多通过社交类游戏和活动吸引了不少新买家,有望可以提前达到5亿以上的年度活跃用户,一二线用户所占比例也可能会更高。

业绩强劲另一个佐证:快递性价比订单?

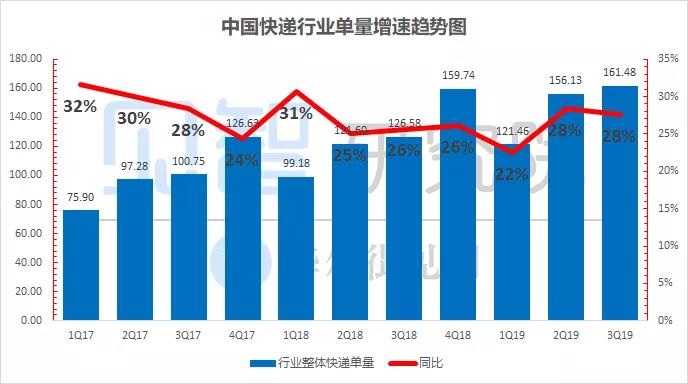

近年来由于电商的快速发展,国内快递行业一直保持快速增长,尤其是最近几个季度的增量主要来自于以拼多多为代表的性价比电商订单包裹。

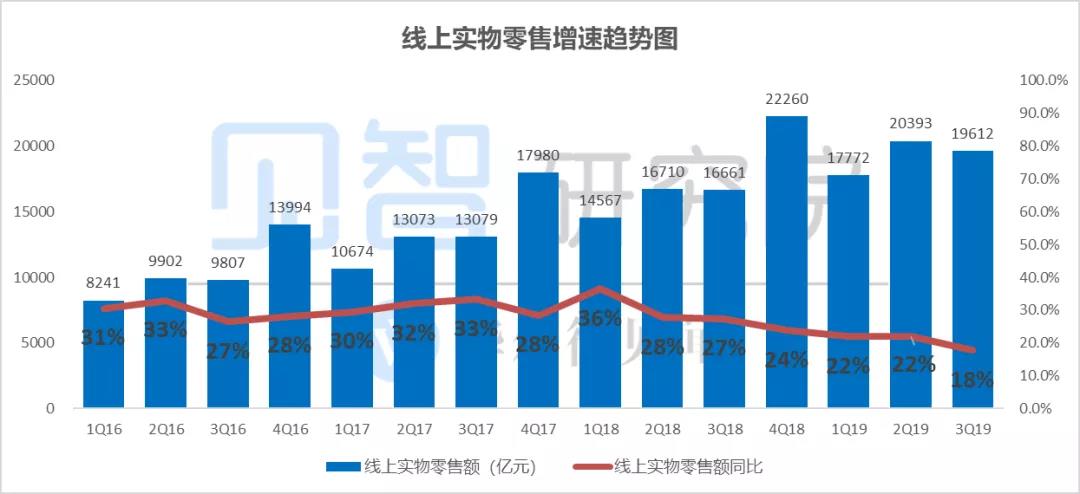

从本季度的线上零售数据来看,以快递交付为基础的国内线上实物零售增速本季度为18%,从上季度的22%明显下滑。但快递行业订单增速相比二季度仍然保持了稳定增长态势,两个季度的数据均同比增长28%。

这说明低客单价的订单包裹应该是推动整体快递增速仍能维持稳定的主要原因。

不过,拼多多平台上的性价比订单虽然贡献订单量,但由于客单价极低,快递公司能从此类订单中获取的单票收入其实相对较低。

行业都在降价抢这块的增量生意,这类订单占比的上升会摊薄快递行业整体的单票收入,本季度单票收入同比持续-2%的增速再次验证了这一逻辑:即快递行业28%的较高增长仍然依赖于低单票收入的性价比订单。

数据到这里,仍无法明确指向拼多多业绩强劲,因为聚划算、京东的京喜也都在全力攻性价比人群与性价比订单,也可能是他们做得更好了。

GMV超京东?意味着什么?

现在回到上文提到的一个更加实锤的证据:拼多多真实支付GMV已经超过京东。

首先,我们来论证一下该说法的可信度。

一些电商观察人士认为,各大电商平台统计口径不统一,很难说拼多多就真超过了京东。

这一切入点并未抓住问题的核心,一叶障目不见泰山:

每个平台GMV确实因为其业务属性、统计口径等原因很难横向对比,所以我们很难看到真正的支付的GMV是多少。

但是从各自公司高层的角度而言,他们同样也看不到,最能参照的只有上市公司最不掺水的财报数据。

也就是说,黄峥的判断依据来源于京东财报中无法掺水的自营零售收入与广告收入,结合增值税与3PGMV的变现率来反推一个相对真实的支付GMV数据,而拼多多可以很清楚看到自己内部数据,来做准确度比较高的横向对比。

京东由于已经给了三季度的营收指引,大幅高于或者低于预期范围的可能性并不算大。

如以估算京东三季度自营零售业务1135亿与第三方商家收入(佣金与广告)98亿为基准,估算京东本季度支付GMV大概为2400亿左右。

而对于拼多多营收的预期,按照当前市面上最为乐观的79亿预期再向上提升5亿左右,假设为84亿,其中交易通道收入10亿。由于交易通道收入直接指向拼多多的支付GMV,所以拼多多的支付GMV其实很容易就判断出来了。

通常平台交给第三方支付平台的交易通道费为0.6%。拼多多作为交易大户,假定可以拿到更加优惠的通道费用率,假设为0.5%,那么当前市场上最为乐观的预期隐含的支付GMV也只有2000亿人民币,距离估计的京东支付GMV 2400亿还有接近19%的差距。更不要说黄峥说得不是追平,是已经超过了京东的GMV了!

黄峥的内部表态是可信的,而基于这一认同,当前市场上最乐观的预期距离拼多多实际数据仍有很大的距离,而这一距离就是造成拼多多飙涨的主要原因,因此飙涨有坚实的依据,股价仍有支撑。