上市6年股价涨100倍的市值神话,发生在了Shopify身上。

作为北美电商领域的“第二极”,Shopify最新市值超过1600亿美元,PS(TTM)约50倍。这么炸裂的表现背后,投资者为什么会对Shopify如此充满信心?

本文将着重于对Shopify的个股研究,分析其“六年百倍”的成长过程,主要分析以下几个问题:

1、Shopify有多强?

2、电商SaaS有多吃香?

3、会成为市值万亿的企业吗?

1、Shopify优势在哪?

Shopify诞生于2004年,创始人Tobias Lütke和Scott Lake使用Ruby on Rails编程框架开设了一家销售高端滑雪装备的网上商店Snowdevil。

彼时,互联网世纪大泡沫被戳破的元气尚未恢复,一大批电商公司也在此期间倒闭。已存在可以用来搭建网店的框架似乎都不是最优选择,Miva和OsCommerce框架太过复杂,Yahoo Store被其它项目和收购缠身,而在“.com 泡沫”热潮中的宠儿亚马逊也才刚刚从亏损的泥沼中迈出了一条腿。

经营了两年后,技术傍身的Lütke发现,相比他们出售的滑雪产品,人们更关注两人所编写的解决方案和网站的创立过程,于是他们2006年在加拿大渥太华正式创立了Shopify。

早期,Shopify定位是一款专为中小型商家(SMB)提供SaaS服务的电商建站工具,即为电商卖家提供搭建网店的技术和模版,包括订单追踪、自动化库存管理、上传图片、添加标签等基础功能。通过Shopify,那些未从事过网上销售的商家可以找到必需的工具,从零开始创建一家网店。

Shopify最初的收费模式是按照销售额向客户收取一定百分比的交易费,由于该模式对销售规模较大的商户并不友好,于是Shopify将收费制度更改为SaaS订阅式收费。

2009年,Shopify发布了自己的应用程序编程接口和应用商店,这一动作将Shopify从一个单一的建站工具,转变为能够让人们分享和销售应用程序的平台。

此后的十余年里,Shopify围绕着电商建站服务不断扩展自身的业务边界,提供丰富的商家增值服务。比如,2013年推出Shopify Payments,消除了商户与第三方支付网关建立和保持直接关系的需要;2015年推出了Shopify Shipping,允许商户直接通过Shopify打印邮寄标签并以折扣价格发货;2019年推出了Shopify Fulfillment Network和Shopify Email,分别帮助商户降低运输成本和管理电子邮件;2020年推出分期付款和手机购物应用程序,提供更方便的网上购物体验。

随着配套功能逐渐完善,Shopify的发展也进入快车道,2015-2020年,公司营收的平均增速在75%左右。

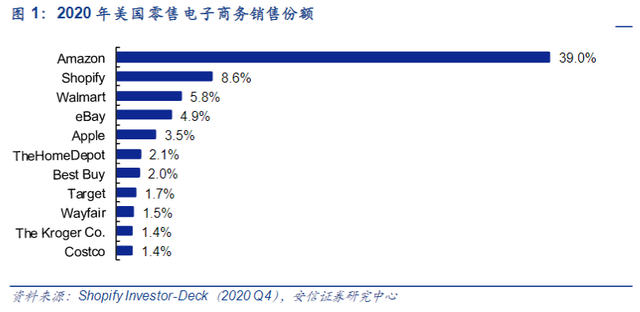

截至2020年Q4,Shopify超越eBay、Walmart等老牌巨头,成为美国市场份额仅次于亚马逊的第二大零售电商平台。

图源:安信证券

Shopify之所能快速取得这样的成绩,主要源自公司的“颠覆式创新”。

颠覆性创新理论是由Innosight公司的创始人、哈佛大学商学院的商业管理教授克莱顿·克里斯坦森(Clayton Christensen)提出的。核心观点和要素是在一个被优势企业控制的市场里,新生企业为那些被忽视的群体提供更合适的、并且经常是更便宜的服务,从而立稳脚跟。这些要素在Shopify身上得到淋漓尽致的体现。

与亚马逊相比,二者的主要差别在于,亚马逊只提供有限模板,是具有控制权的中介;Spopify打造了开放平台,更专注于强化商户的品牌个性。

亚马逊从2006年开始接纳第三方卖家进入网站,逐渐积累起巨大流量,但商户采用亚马逊标准化物流服务的同时,也不得不套上画着微笑符号的盒子。相比之下,Shopify可以帮助设计更个性化的在线商店,建立自己的品牌并牢固与客户的关系,使品牌的自身形象更为鲜明。

如今越来越多的头部品牌希望跳过中间商,与客户建立关系,这让Shopify 实现了进一步的发展。近年来,百事、联合利华和亿滋都陆续利用Shopify渠道开设了网店,亨氏(Heinz)和瑞士莲(Lindt)也开始加入这一阵容。此外,凯莉·詹娜(Kylie Jenner)和维多利亚·贝克汉姆(Victoria Beckham)等名人也开始通过Shopify 销售自己的品牌商品。

图源:Victoria Beckham

2015年,多伦多三位时装设计师拉米•赫拉莉(Rami Helali)、本杰明•塞尔(Benjamin Sehl)和麦肯齐•叶芝(Mackenzie Yeates)与Shopify合作,创立了时装品牌Kotn 。麦肯齐•叶芝后来称,之所以在当初选择Shopify,是因为Shopify允许商家“讲述自己的故事”,自行把控与消费者之间的关系,这一点无法在亚马逊Marketplace平台实现。

截至去年,Shopify已经吸引全球175万商户入驻,全年成交总额(GMV)达到1195.8亿美元,同比增长96%。2020年营业收入也来到29.29亿美元,同比增长85.6%,大幅超越上期47.05%的同比增速。

图源:东方财富

优良的业绩表现,让Shopify的股价一路高涨。2015年5月22日上市时,Shopify IPO价格为17美元,到今年11月19日盘中高点一度突破1762美元/股,六年半里,股价大涨百倍,总市值也到达2221亿美元。

2、电商SaaS有多吃香?

根据Grand view research的数据,2020年,全球电子商务软件市场规模为71.51亿美元。该机构预计全球电子商务软件市场从2020年到2027年将以16.3%的复合年增长率增长,于2027年达到205.82亿美元。

细分到云服务领域,浙商证券的研报中提到,私域电商类SaaS的发展路径分为四个阶段:基础产品完善(3-5年)、行业产品深入(2-3年)、生态建设(5-10年)、增值业务分形复制(10-20年)。

单从企业所处战略发展阶段来看,Shopify已经几近完成第三阶段的生态建设,正处于第四阶段的增值业务变现阶段。

在此背景下,Shopify逐渐脱离亏损苦海,去年迎来盈利拐点。

2020年突如其来的新冠肺炎疫情加速了电子商务的发展,进而推动了Shopify平台GMV和MRR(每月经常性收入)的快速增长。2020年,Shopify是实现归母净利润3.195亿美元,同比大赠355.93%。

其实,自首次公开募股以来,Shopify的MRR都在增加,以43%的复合年增长率增长。今年Q3净利润为11.48亿美元,同比增长501.06%;营业收入为11.24亿美元,同比上涨46.43%。

Shopify在今年美国黑五销售额也创下历史记录,同比增加21%至29亿美元,单位时间销售额峰值达到每分钟近310万美元。

值得一提的是,今年4-6月,Shopify旗下建立的独立网站每月平均独立访客数量达到的11.6亿。同期,亚马逊每月平均独立访客约11亿。自2020年5月以来,Shopify网站出现了惊人的增长,增幅高达108.5%,而亚马逊的增幅为9.9%。

据估计,到2023年,随着亚马逊和Facebook在美国的直播购物活动将产生250亿美元的收入。而上述两家公司每年在全球范围内前100大市场上花费约2万亿美元,这使得Shopify这样的公司可以获得更多合作机会。

近期,德意志银行分析师予Shopify的评级为“持有”,目标价为1650美元。该分析师仍看好Shopify的中长期基本面前景,但也指出Shopify可能会受潜在全球供应链问题的影响。

LoopCapital分析师11月15号将Shopify的股票评级从“买入”下调为“持有”,目标价1600美元。他表示,评级调整是基于Shopify的估值,而不是对该公司基本面悲观。

另外,根据SeekingAlpha今年11月的数据,在统计的19位分析师中,约有53%的人持看涨态度,47%的人建议持有,没有负面评级,他们给出的该股平均目标价为1670.86美元。

3、是下一只万亿股吗?

高增速下,市场开始担心Shopify出现估值泡沫。

即使在美联储已经开启紧缩周期的背景下,美股指数依然还在轮番创新高,同时一众成长性企业估值也升至前所未有的高度,这其中就包括Shopify。

人们对于Shopify的质疑往往源于其高企的市值和市盈率。目前Shopify市值达1660亿美元,PS(TTM)50倍。但如果把目光拉开,受全球疫情的影响,数字化和线上化科技股普遍迎来极高的关注度,国外的Salesforce、Workday,国内的有赞、微盟等SaaS类企业的股价都迎来普涨。

关于市盈率的问题,Shopify从IPO之初时便有争议,这也是所有电商和科技股共同面临的问题。

而实际上,在二级市场,一般对SaaS公司的估值不是以市盈率来衡量,而是以企业价值除以公司未来12月收入来算,即EV/NTMRevenueMultiple,所以不难理解,增长越高的企业能获得的估值溢价越高。

Shopify目前的市值是去年销售额的逾56倍(用12月20日市值除以2020年总营收),今年市销率约为40倍。

假设该公司未来的EV/NTM仍维持在50倍以上,随着业绩的提升,其市值将轻松超过1万亿美元。但华尔街分析师认为它在未来继续保持如此高的估值是不现实的,参照其其他竞争对手,它们的EV/NTM基本都在20倍以下。

例如,甲骨文的市值是营收的6倍,而Salesforce的市值约为营收的11倍,同行中做的最好的BigCommerce,其市值是营收的17倍。

所以,Shopify也不太可能一直维持着50倍左右的高预期,那么就只能靠实打实的业绩来提高市值了。

券商预计,未来五年Shopify的收入将以每年超过38%的复合增长率增长,五年后(2026年)营收有望接近146亿美元。

如果Shopify能保持券商给出的这种预期增速,它可能会在2030年产生近500亿美元收入。

对于Shopify来说,这样的增速似乎不难达到。一位业内人士表示:这对Shopify来说是一个可实现的增长轨迹,尤其是随着全球互联网和电子商务渗透率提升。

那么,到了2030年,Shopify的价值可能会达到1.5万亿美元,这已经接近当下亚马逊的体量。

从一家工具企业成长为平台公司,这助长了Shopify第一波股价的飞升,而押注数字化革命的时代风口,有望帮助Shopify实现第二波质的突破。

(作者 | 唐飞,编辑 | 贝尔)